Дані нового дослідження свідчать: американці не переходять до криптовалютних активів виключно через прагнення швидко збагатитися. Значна частина мігрує у цей сегмент, оскільки звичний шлях до фінансової стабільності втрачає ефективність, віддаляється та сповільнюється.

Згідно з новим дослідженням Northwestern Mutual, серед американців, які використовують або розглядають спекулятивні фінансові інструменти — криптовалюти, prediction markets (ринок прогнозів), спортивні парі — чимало керуються переконанням, що їхній добробут відстає від оптимального рівня.

Фінансовий нігілізм і депресія серед покоління Z у США

Серед тих, хто розглядає такі активи, 73% вважають: високоризикові інструменти забезпечують значно швидший рух до їхніх фінансових цілей, ніж класичні методи.

Для покоління Gen Z ця частка сягає 80%. Одночасно понад 30% Gen Z і міленіалів інвестують або планують інвестувати у криптовалюти у 2026 році.

З’являється явище фінансового нігілізму.

Фінансовий нігілізм — переконання, що традиційні способи накопичення статків більше не відповідають темпам, які очікує пересічний індивід.

Ґрунтовне відкладання коштів, купівля житла, консервативне інвестування та багаторічне очікування фінансової стійкості виглядають недостатньо реалістичними. Коли довіра до існуючої системи слабшає, зростає схильність до ризикових рішень.

Дані про подорожчання життя у США

Огляд ширшої економічної картини частково пояснює таку динаміку.

Дійсно, інфляція знизилася. Ціни для споживачів у США за 12 місяців до січня 2026 року зросли на 2,4%, тоді як у попередньому місяці показник становив 2,7%.

Справжня середня погодинна заробітна плата зросла на 1,2% за рік, номінальні тижневі доходи перевищили темпи інфляції. Формально ситуація демонструє поступ.

Однак істинну фінансову ситуацію домогосподарств не відображає заголовкова інфляція. Бюджети формують щомісячна оренда, ціни на харчові продукти, комунальні витрати, зобов’язання з обслуговування боргу й медичні рахунки.

У лютому опитування зафіксувало: 87% американців впевнені — країна перебуває у кризі вартості життя. Більше половини американців відчувають складнощі зі своєчасною сплатою рахунків за оренду; 50% респондентів ледь можуть дозволити собі базові товари, зокрема продукти.

Згідно з окремим звітом, 53% дорослих у США мають ресурси виключно для підтримання наявного стандарту життя, тоді як медичне обслуговування, енергоресурси і харчі стають для більшості недосяжними за ціною.

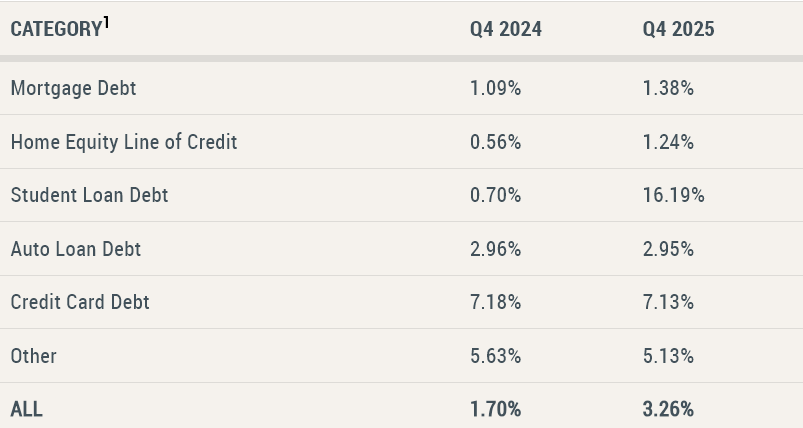

Ситуація із заборгованістю демонструє ідентичні тенденції. За даними Федерального резервного банку Нью-Йорка, боргові зобов’язання за кредитними картками на кінець 2025 року досягли 1,28 трлн$, що на 44 млрд$ більше лише за квартал.

Статистика споживчого кредитування ФРС також свідчить: обсяги обігових кредитів продовжили зростати у січні, а середні ставки за картками перевищують 20%.

Житловий сегмент — чергова зона напруги. За даними Zillow, типовий розмір орендної плати у США у лютому становив 1 895$, що на 2% більше, ніж торік.

Водночас двоє з трьох орендарів не вірять, що зможуть придбати бажане житло в найближчій перспективі.

Тому мотив переходу у криптовалютний сегмент — не просто бажання отримати надприбутки.

Коли громадяни працюють, мають дохід, проте їхній матеріальний стан не покращується, спекулятивні фінансові активи сприймаються не як бездумний ризик, а як інструмент надолуження втраченого. Раціональність такого рішення залишається під питанням, але його основи легко прослідкувати.