Актуальний аналіз поновлює дискусію щодо оптимальної стратегії дій інвесторів після отримання аірдропу: утримувати чи негайно реалізовувати токени.

Оприлюднені дані демонструють типову тенденцію: більшість активів, поширених шляхом аірдропу, втрачають значну частку вартості на етапі первинного лістингу. Відповідно, питання доцільності негайного продажу для мінімізації втрат набуває особливої актуальності.

Криптотокени здебільшого показують слабку динаміку після запуску

У недавній публікації на X (раніше Twitter) трейдер Діді оприлюднив статистику щодо отриманої ним аірдроп-алокації за попередній рік. Фактично всі токени продемонстрували глибоке падіння вартості. Наприклад, M3M3 втрачено 99,64%, Elixir знизився на 99,50%, USUAL — мінус 97,67% від ціни старту торгів.

Виявлену динаміку підтвердили й твердження щодо ключових проєктів. Magic Eden подешевшав на 96,6%, Jupiter знизився на 75,9% від рівня ціни TGE, а Monad втратив 39,13% від старту. Лише Avantis зафіксував приріст 30,4% від ціни на момент генерації токену.

«З-поміж 30 аірдропів, отриманих мною від грудня 2024 року, лише один наразі торгується трохи вище TGE. Однак продаж аірдропу на старті сприймається спільнотою як прояв нелояльності. Варто чітко визначити поточні правила гри: фінансовий результат — основна мета учасників. Альтернативні твердження — самообман», — підсумував Didi.

Трейдер також акцентував: моніторинг довгострокової прибутковості альткойнів свідчить про переважання негативної динаміки. Імовірність фіксації збитків суттєво перевищує шанси на зростання.

«Важливо розуміти структуру середовища та приділяти пріоритет збереженню капіталу. Прибуток фіксується виключно в момент його реалізації», — резюмує Діді.

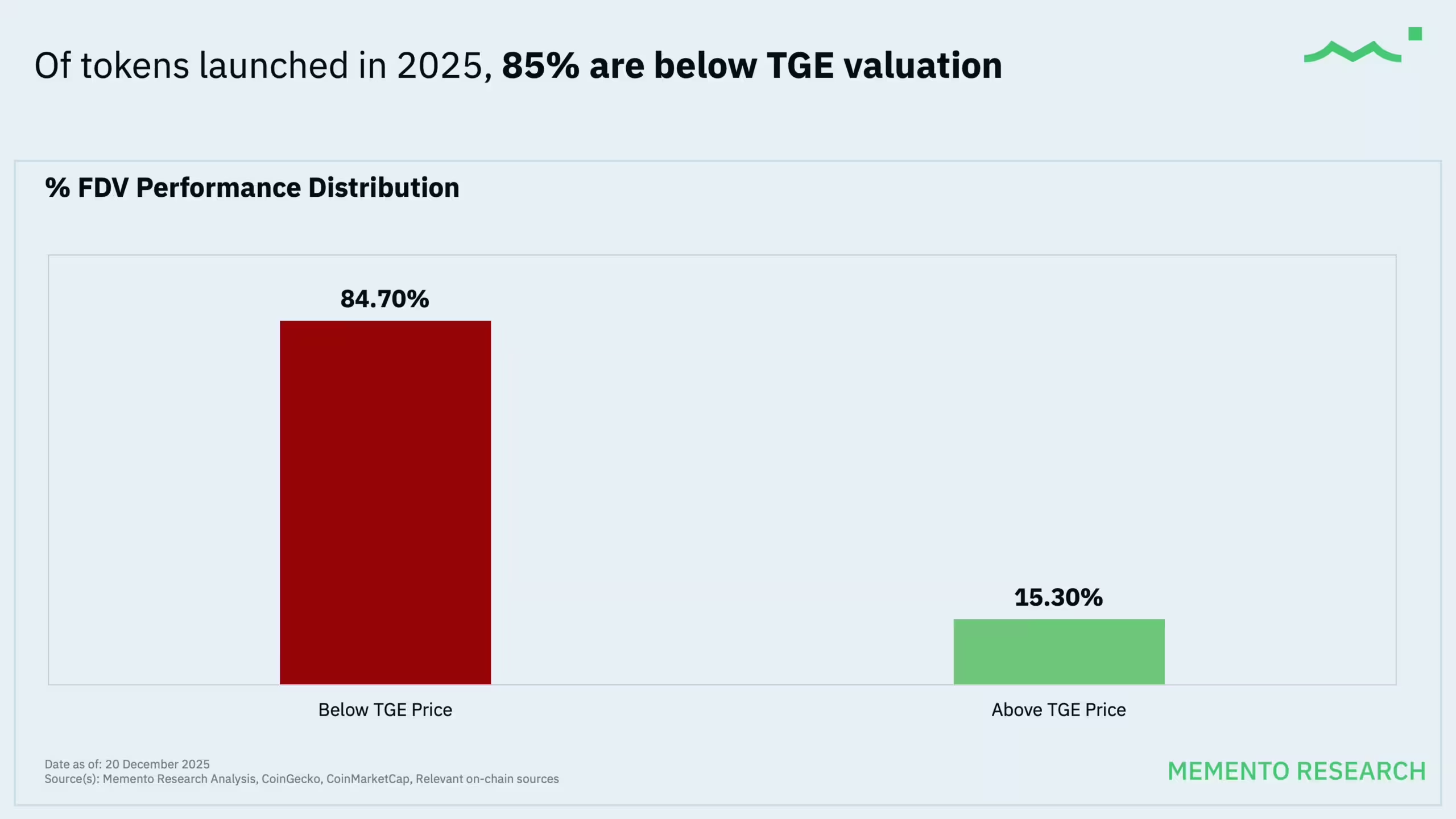

Аналіз від Memento Research, що охоплює 118 подій генерації токенів у 2025 році, підкріплює викладені висновки: 84,7% активів наразі котируються нижче початкової вартості TGE.

Більше того, 65% проєктів опустилися приблизно на 50%. Понад половина втратила понад 70% стартової ціни.

Окрема деталь: токени з високою первинною оцінкою (FDV) стартували особливо невдало. З-поміж 28 лончів із FDV на $1 млрд і вище жоден не зберіг позитивний тренд.

«Аналіз квартильної розбивки FDV вказує: лише сегмент із мінімальними оцінками показав відносно прийнятний результат (40% активів зберегли стартову вартість, медіанне просідання — приблизно −26%). Для всіх, хто стартував у середньому й високому сегменті, типовими стали втрати на рівні −70% до −83%. Кількість позитивних результатів — майже нульова», — йдеться у звіті.

Водночас значна частина нових криптопроєктів цілеспрямовано орієнтується на ринкову оцінку від $1 млрд ще до досягнення функціональної зрілості. Такий розрив між заявленою вартістю й реальними драйверами корисності обумовлює масове спрацювання ринку після появи ліквідності.

«Той, хто не реалізує основну частину дропу під час TGE, або не розуміє принципів оцінки активів, або діє нераціонально», — стверджує інший учасник ринку.

Аірдроп-втома зростає через погіршення механік та втрату довіри

Окрім стійкої цінової турбулентності, фіксується поступове зниження зацікавленості в аірдропах упродовж 2025 року — дана тенденція зумовлена передусім зміною організаційної моделі розподілу. Все частіше лунають думки щодо надмірної складності, ексклюзивності та вразливості шерингової моделі для різного роду маніпуляцій.

Криптовалютний оглядач Maran провів порівняння аірдроп-механік у різних циклах. Якщо раніше достатньо було, наприклад, пов’язати гаманець — і можна було розраховувати на істотну алокацію, то нині проєкти запроваджують низку жорстких вимог щодо участі.

У 2025 році дедалі поширеніші тривалі кваліфікаційні періоди, технічні фільтри, часові «вікна» реєстрації та вестинг алокації.

«Отримати чотирицифрову суму раніше було неважко. Тепер чотири цифри — це вже верхня межа», — зауважив Maran.

Ще одне зауваження стосується актуального впливу Sybil-атак. Аналітик Zamza Salim стверджує, що низку резонансних аірдропів у 2025 році було скомпрометовано — навіть попри застосування спеціальних механізмів для запобігання «фармінгу» винагород.

«Аірдроп-модель у 2025 році фактично втратила ефективність. Місяці зусиль для мінімальних результатів, тоді як основну частку винагород фіксують великі фармери», — констатує Salim.

Синтезуючи наявні відомості, можна констатувати: аірдропна дистрибуція, як правило, не гарантує утримання чи приросту вартості в коротко- та середньостроковій перспективі. Стартові переоцінки, агресивне ринкове коригування, ускладнення механік та зростаючий вплив структурних вад роблять даний формат дедалі менш визначеним для організаторів і бенефіціарів alike. Водночас поодинокі винятки не є системними.