Вартість срібла знизилася на 17% з максимуму 3 березня поблизу $96 до $79 лише за кілька днів, оскільки ескалація конфлікту в Ірані призвела до стрибка цін на нафту більш ніж на 31% протягом одного місяця.

Станом на момент публікації XAG/USD стабілізувався в районі $86, однак три чинники, що підтримували підйом у лютому, змінили свою конфігурацію. Нижче наведено ключові зміни з часу попереднього аналізу та їх потенційний вплив на подальшу динаміку срібла.

Висхідний канал приховує ширший спадний тренд

Після локального мінімуму біля $64, зафіксованого 6 лютого, відновлення срібла розвивалося у висхідному каналі на денному графіку. Зовнішньо така формація може виглядати бичачою, проте фактично вона перебуває всередині ширшого низхідного тренду, що сформувався після історичного максимуму 29 січня біля $121.

Як правило, висхідний канал у рамках загального зниження виконує роль патерна продовження тренду, тобто є лише тимчасовим відкатом, після якого часто відбувається подальше просідання. Відстань від вершини каналу дає консервативну проекцію зниження, яка може сягати орієнтовно 20% у разі пробою підтримки вниз.

Підйом 3 березня до $96 став локальним екстремумом у межах цього каналу. Згодом за менш ніж тиждень срібло втратило 17%, опустившись до $79, після чого відбулося підвищення. Нижня обмежувальна лінія каналу в районі $79 була протестована і виступила дієвим рівнем підтримки, зберігаючи структуру. Однак швидкість і масштаби відхилення від $96 вказують на явний опір продавців поблизу верхньої межі каналу.

Наразі вартість активу перевищує $86, тобто перебуває в центральній частині висхідного каналу. Водночас дедалі більший вплив зовнішніх чинників – насамперед зростання цін на нафту та відповідні коливання курсу долара – чинить тиск на технічний сценарій. Це підтверджується і співвідношенням золото–срібло.

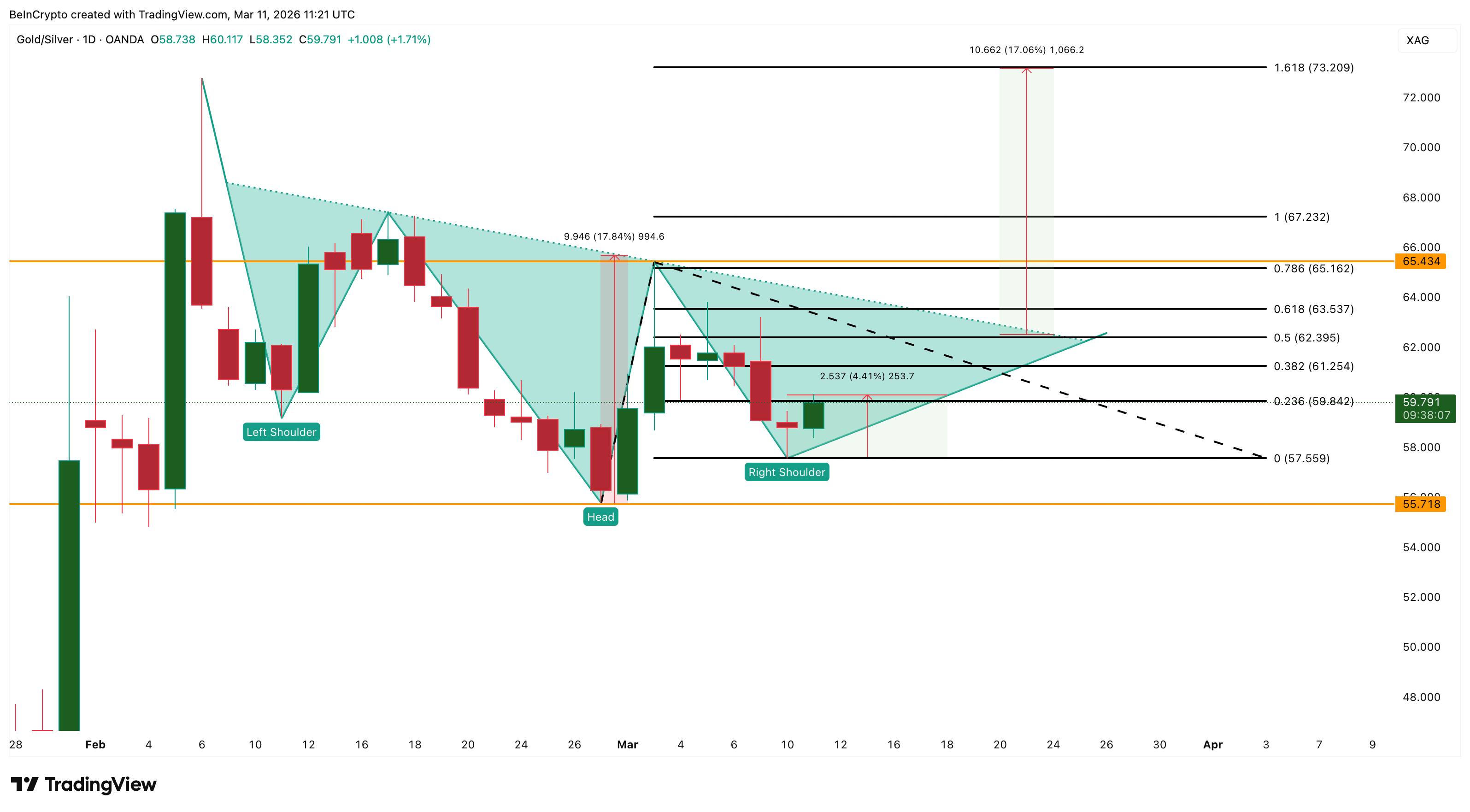

Золото-срібна динаміка все ще схиляється до бичачого сценарію

Індекс Gold-Silver Ratio, що визначає кількість унцій срібла, необхідних для купівлі однієї унції золота, формує зворотний патерн «голова і плечі» на денному графіку. Така комбінація сигналізує про потенціал бичачого розвороту для співвідношення, тобто золото може суттєво перевищити темпи зростання срібла, якщо патерн спрацює.

Лінія шиї нахилена вниз, тому фактичний рівень для прориву знаходиться поблизу позначки 62. При закріпленні вище 62 відкривається потенціал руху до 65 та до рівня 1,618 корекції Фібоначчі – 73.

Якщо індекс досягне діапазону 67–73, це буде означати суттєву міграцію капіталу з срібла до золота. Подібна ротація характерна для періоду, коли домінують пріоритети безпеки, а не промислового зростання — саме таку ринкову парадигму задали енергетична напруженість навколо Ірану та динаміка нафтових цін.

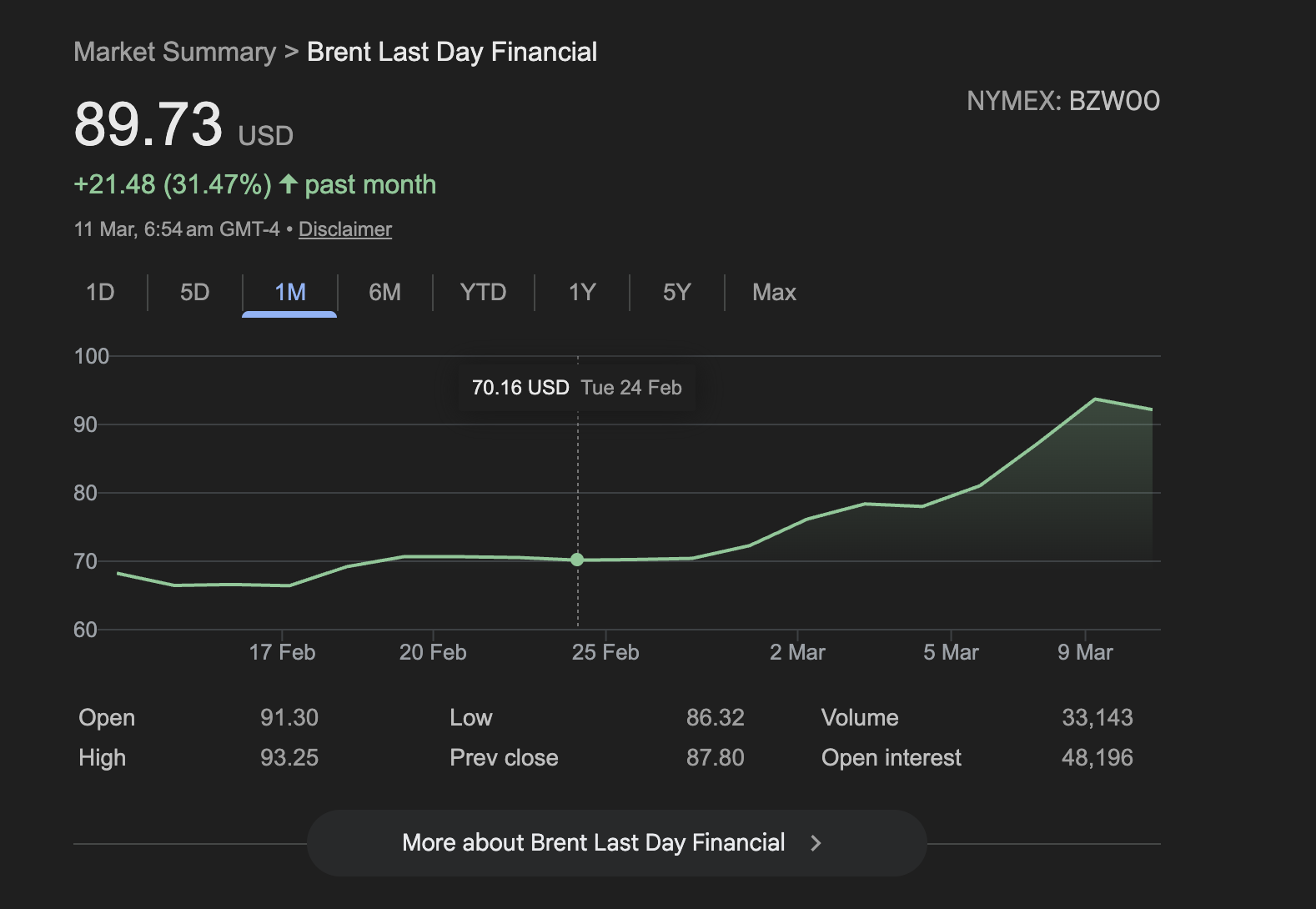

Brent за останній місяць піднялася на 31%, досягнувши майже $90 за барель на момент підготовки матеріалу. Такий ріст підкріплює зміцнення долара за рахунок зростання інфляційних очікувань, знижує ймовірність зниження ключової ставки ФРС і посилює тиск на промисловий попит.

Для срібла, 60% річного попиту на яке припадає на промислові галузі станом на 2025 рік, така тріада факторів стає критичною. Посилення долара негативно відбивається на цінах на сировинні товари, зниження ймовірності пом’якшення монетарної політики позбавляє ринок ключового драйвера, а песимізм щодо промислового зростання послаблює споживчий сегмент. Без нафтової складової макротренд цілком міг би стимулювати перетікання капіталу у срібло як захисний актив, однак у цьому випадку нафтовий чинник розгортає геополітичний ризик у протилежний бік.

Подальший вектор руху долара визначатиме, чи буде прорив співвідношення на користь золота. А актуальні параметри відкритих позицій на терміновому й ETF-ринках свідчать: інституційна активність поки не сигналізує на користь відновлення срібла.

Ф’ючерси та відтік з ETF свідчать, що «розумні гроші» очікують

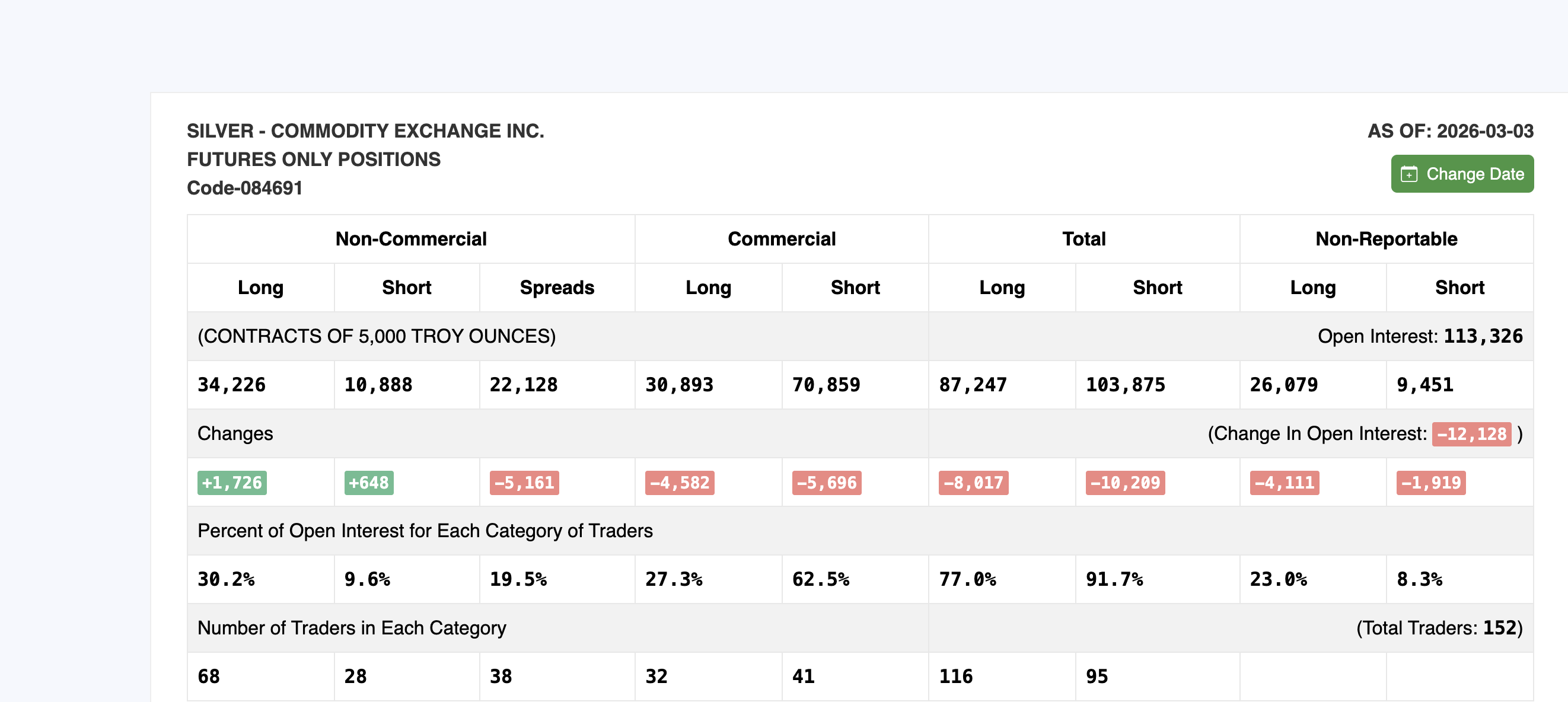

Згідно з Commitment of Traders, щотижневим звітом про позиціонування на ринку ф’ючерсів, який публікує Комісія з торгівлі товарними ф’ючерсами США, спостерігається доволі млява динаміка. На 3 березня сумарний відкритий інтерес на ф’ючерси COMEX на срібло зменшився на 12 128 контрактів, досягнувши рівня 113 326. Це відбулося на тлі торгівлі поблизу $96 і сигналізує, що зростання було переважно результатом закриття коротких позицій, а не появою нового попиту.

У категорії non-commercial учасників — до якої входять хедж-фонди, радники з торгівлі сировинними товарними ф’ючерсами й інші спекулянти, що ведуть діяльність із прибутковою метою і не хеджують ризики, — чистий довгий інтерес становив близько 23 338 контрактів станом на 3 березня. Незважаючи на певне зростання порівняно з попереднім тижнем, це майже удвічі менше пікового показника середини 2025 року, коли кількість становила близько 45 000 контрактів.

Розглядаючи детальніше, загальна кількість довгих позицій серед цієї групи становить трохи понад 32 000 контрактів, що є мінімальним значенням за останні 13 років, згідно з аналітичними даними StoneX. Це демонструє: зростання ціни до $96 не залучило додаткового інституційного капіталу та апріорі не могло бути стійким.

Паралельно з цим, ф’ючерси на срібло COMEX перебувають у стані відсутності бекардації та фіксують нейтральну динаміку відкритого інтересу. Спот-ціна на срібло складає $86, а найближчий ф’ючерсний контракт – майже $87, що відображає класичний контанго (коли ф’ючерси торгуються з премією до споту). Варто зазначити: саме наявність бекардації у лютому дозволила сріблу ігнорувати зміцнення долара США. Без цього фізичного преміуму у вигляді буфера срібло повністю піддається впливу макроекономічних чинників.

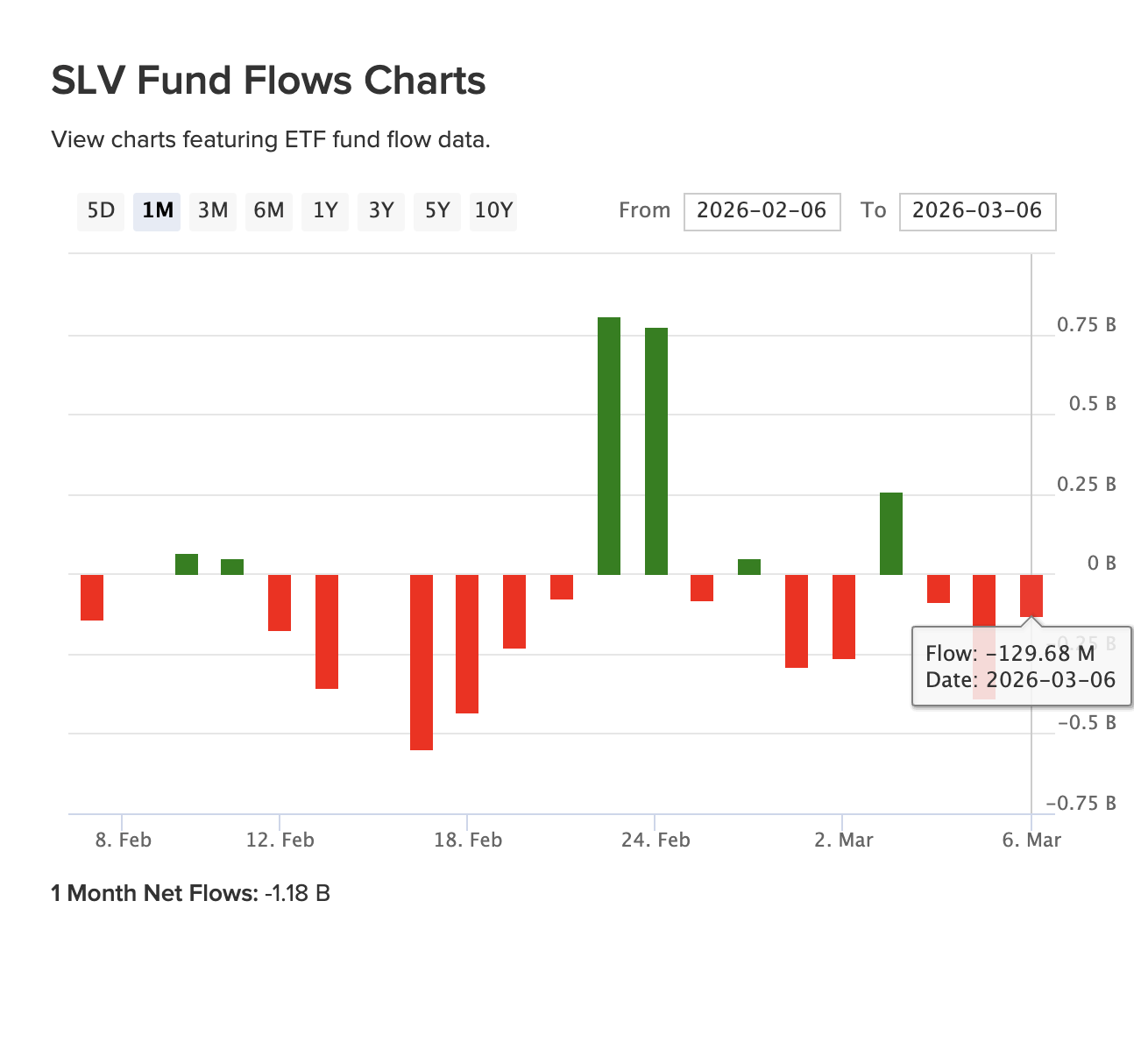

Інструмент iShares Silver Trust (SLV), найбільший фізично забезпечений ETF на срібло, фіксує відтік капіталу. За останній місяць відбулося чисте вилучення коштів на суму $1,18 млрд. Примітно, що попри зростання срібла приблизно на 3% за цей період, інституційні інвестори залишають даний фізично забезпечений фонд.

Поєднання скорочення відкритого інтересу, відсутності бекардації та відтоку із ETF демонструє ринок, де відбувається технічний відскок ціни, проте відсутнє реальне переконання учасників.

Срібло: ключові цінові рівні для стеження зараз

Індекс DXY наразі становить 98,65 та перебуває у низхідному каналі після ривка 9 березня. Відповідно до рівнів корекції Фібоначчі для останнього руху: опір формують позначки 99,07 (0,382), 99,61 (0,618) та ключовий психологічний рівень 100 (0,786). Пробиття 99,61 посилить тиск долара на ціну срібла.

Для срібла короткострокову динаміку визначає висхідний канал. Верхня межа – $91, цей рівень збігається із центральною зоною каналу та попереднім рівнем підтримки, що став опором. Зміцнення ключове: денне закриття вище $96, котре виступає сигналом реалізації потужного імпульсу та відновлення потенціалу зростання до $103, а з часом і до історичного максимуму $121. Для досягнення $96 потрібно зростання приблизно на 11% від поточних значень.

Знизу підтримка для срібла фіксується на $82 – ключовий рівень стабілізації ціни срібла. Якщо відбудеться пробиття, наступна зона – $74. Гранична межа – $67. У разі зниження нижче $60 (зниження на 20% від нижньої межі тренду) виникають передумови для руху до $51.

Із чотирьох сигнальних індикаторів у звіті за 3 березня ведмежий сценарій підтверджують три: відсутність бекардації, підвищення золотосрібного індексу та відтік із SLV, що свідчить про розподіл активу інституційними інвесторами. Єдиний фактор, здатний змінити тенденцію, – динаміка індексу DXY.

Стійке закріплення індексу нижче 98 призведе до зниження макрочинників тиску й надасть висхідному каналу перспективу для зростання. Разом з тим слід врахувати: для реалізації такого сценарію навантаження на нафтовий ринок має знизитися, а геополітична напруга – поступитися місцем стабільності.