Розмови про IPO (первинне публічне розміщення акцій) Tether знову актуалізуються, цього разу їх поширює співзасновник і колишній генеральний директор BitMEX Артур Хейс.

Він зосереджений на оцінці емітентів стейблкоїнів, які, за деякими словами, можуть конкурувати з такими відомими компаніями, як SpaceX, OpenAI, Costco та Coca-Cola.

Чи розглядає Tether можливість виходу на біржу?

За словами Артура Хейса, вихід Tether на біржу може означати загибель для Circle після IPO емітентів стейблкоїнів USDC. BeInCrypto повідомила про успіх IPO Circle після того, як компанія підвищила ліміт для свого IPO, який спочатку був перевищений у 25 разів.

«На черзі IPO в США. До побачення, Кркле”, – написав Хейс.

Це зауваження послідувало за викриттям того, що Tether шукає фінансування за оцінкою в 500 мільярдів доларів. Повідомляється, що Tether веде переговори з інвесторами про залучення до $20 млрд.

Угода може вивести емітента стейблкоїнів на найвищі щаблі найдорожчих приватних компаній світу, таких як OpenAI та SpaceX Ілона Маска.

За словами генерального директора Tether Паоло Ардоіно, компанія розглядає підвищення з боку групи високопоставлених інвесторів. Повідомляється, що отримані кошти будуть спрямовані на максимізацію стратегії компанії в різних бізнес-напрямках.

Тим часом члени спільноти розглядають крок Tether як опортуністичне підвищення, тоді як їхні важелі впливу та ринкова вартість все ще на піку.

“… що станеться, якщо прибутковість впаде до 2%”, – заявив глобальний макроінвестор Рауль Пал.

Примітно, що це не перший випадок, коли лунає галас про майбутнє IPO Tether. У червні аналітики ринку оцінили гіганта стейблкоїнів у $515 млрд.

Джон Ма, будівельник Artemis, сказав, що така оцінка зробить Tether 19-ю найдорожчою компанією у світі.

Незважаючи на оптимістичні прогнози, Ардоіно уточнив у червні, що Tether не має наміру виходити на біржу, сигналізуючи про впевненість у поточній приватній структурі та траєкторії компанії.

Перспективне IPO Tether на тлі публічного лістингу Circle

Аналіз майбутнього IPO Tether у порівнянні з публічним лістингом Circle підкреслює настрої Артура Хейса.

Як вказувалося, Tether планує залучити 20 мільярдів доларів при оцінці в 500 мільярдів доларів. Для порівняння, ринкова капіталізація Circle становить близько 35 мільярдів доларів, що робить різницю в 14 разів.

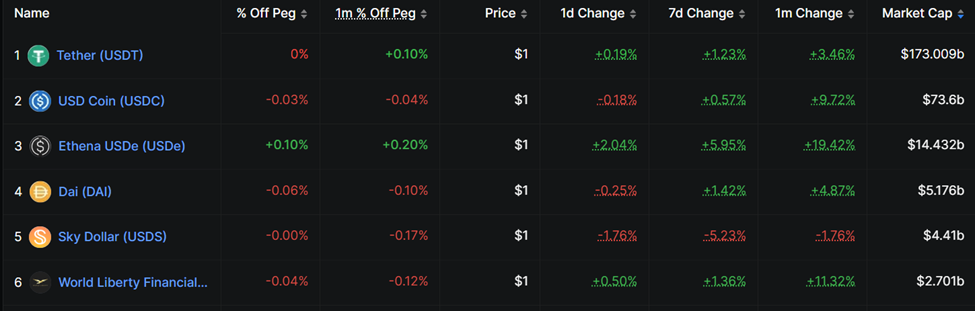

Тим часом ринкова капіталізація стейблкоїна USDT від Tether становить 173 мільярди доларів, що приблизно в 2,3 рази перевищує USDC від Circle (73,6 мільярда доларів).

Так само Tether є значно прибутковішою операцією, ніж Circle. Частково це пов’язано з угодою останньої про розподіл доходів з біржею Coinbase щодо значної частини її USDC.

На відміну від розподілу USDT Tether на глобальних ринках, Circle доводиться значною мірою покладатися на Coinbase для масштабного просування USDC. Така домовленість значно знижує прибуток Circle у порівнянні з Tether, якій не потрібно платити за його розподіл.

“… Оцінюючи інвестиції в емітента стейблкоїнів, [ви повинні запитати себе], як вони будуть розподіляти свій продукт?» – зазначив Хейс у нещодавньому блозі.

У той час як Circle зазнала збитків, Tether заробив приблизно 5 мільярдів доларів у другому кварталі 2025 року. З них 3,1 мільярда доларів становив регулярний дохід (заснований на прибутковості).

Без урахування прибутку MTM (від марки до ринку), оцінка Tether у $500 млрд становить 40x річне співвідношення P/E (ціна до прибутку) минулого кварталу. Таким чином, у Tether може не бути реальної потреби домагатися публічного лістингу.

“… якби вони це зробили, я думаю, що засновники прагнули б відокремити організацію, що регулюється США, окремо і зберегти конфіденційність некомерційної», — зазначив один із користувачів.

На цьому тлі загальна думка полягає в тому, що причина не може бути віддалено пов’язана з потребою в більшій кількості грошей для генерації інших джерел доходів.

Примітно, однак, що залишається багато питань без відповідей щодо прибутковості та інвестицій Tether.