Понад $2,3 млрд опціонів на біткойн (BTC) та Ethereum (ETH) наближаються до завершення строку дії сьогодні; на тлі зростання захисного позиціонування BTC утримує рівень близько $71 500, а подразумівана волатильність відступає від недавніх пікових значень.

Відкритий інтерес за ф’ючерсами на криптоактиви зріс на 2% до $102 млрд за останні 24 години. Водночас, нейтральні та негативні фінансові ставки й підсумковий обсягний дельта-індикатор сигналізують: це зростання зумовлене переважно обережними ведмежими сценаріями, а не відкриттям нових довгих позицій.

Опціонні позиції зміщуються в захисний бік

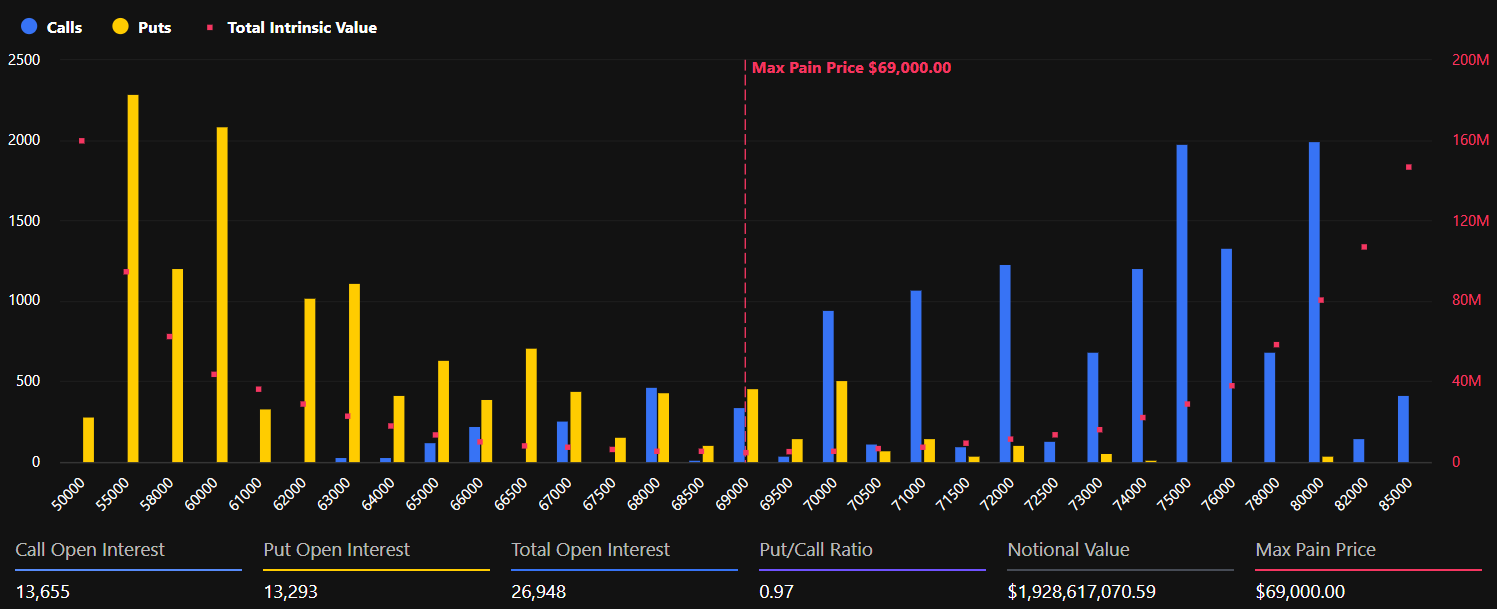

За опціонами на BTC відкрито позицій номінальною вартістю $1,93 млрд, що відповідає 26 948 контрактам. Відношення «пут/кол» знаходиться на рівні 0,97 — майже паритет, однак із незначним акцентом на захист. Рівень max pain встановлений на $69 000, трохи нижче поточного спотового курсу.

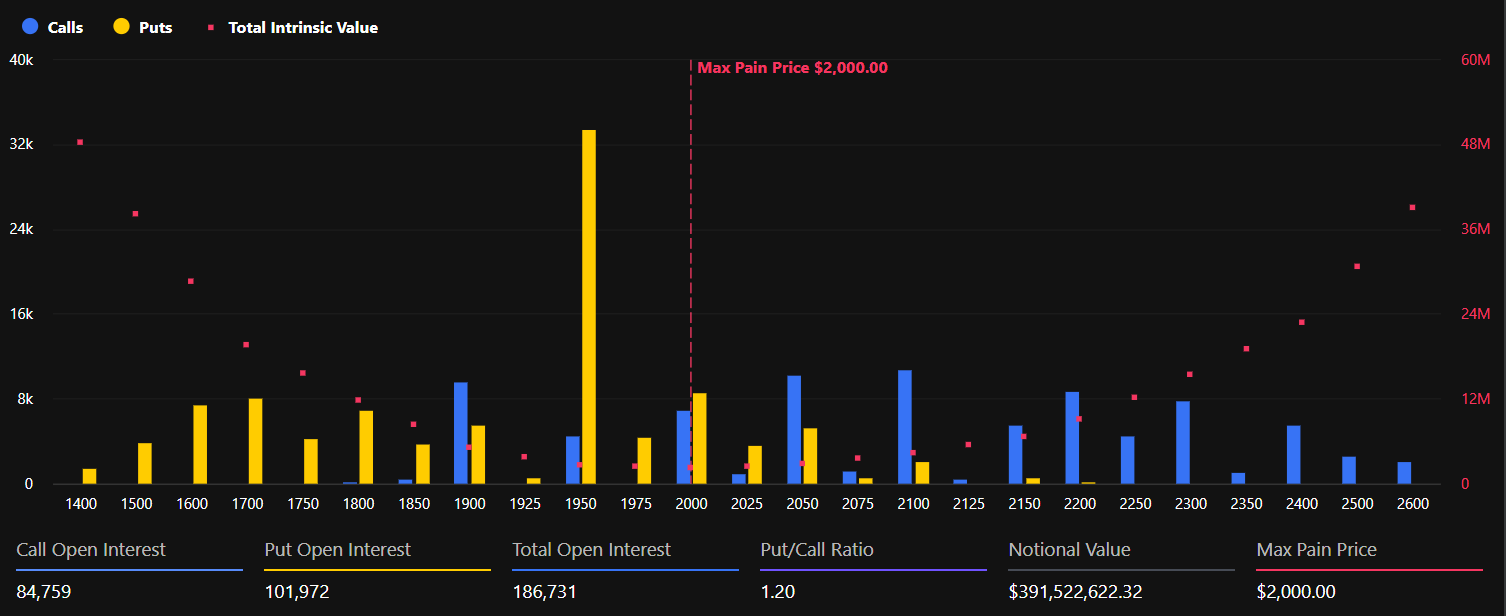

Позиціонування щодо ETH утворює чіткіший сигнал. За 186 732 контрактами номінальна вартість досягає $394 млн. Відношення пут-до-колів підвищилося до 1,20.

Це означає, що кількість покупців опціонів типу put суттєво переважає кількість покупців call, що свідчить про підвищене хеджування — не про ставку на певний напрям руху. Max pain для ETH фіксується на $2 000, приблизно на 5% нижче актуальної котирування в $2 110.

Аналітики Greeks.live констатують: подразумівана волатильність основних строків достроково знизилася. Місячна risk premium волатильності (VRP — премія за ризик волатильності) за день обвалилася з +2% до –9%.

Негативне розширення VRP свідчить: учасники ринку очікують на ще нижчу волатильність у майбутньому, попри наростаючі макроекономічні ризики.

Опціон $20 000: сигнал для ринку

На Deribit — найбільшій біржі опціонів на криптоактиви — близько $800 млн відкритого інтересу сконцентровані на страйку $20 000 для пут-опціонів на BTC.

Відкриття цієї позиції розглядається як ставка на зниження ціни біткойна нижче визначеної позначки, що займає четверту сходинку серед найпопулярніших ведмежих сценаріїв на майданчику.

«Біткойн виглядає стійким, проте майже $800 млн відкритого інтересу зосереджено у $20 000-пут», — зазначають аналітики Deribit.

Здебільшого це короткі пут-опціони, що не виконує хеджувальної функції, а є стратегічним продажем надто далеких від грошей («far out-of-the-money») страйків. Для продавців малоймовірний сценарій досягнення таких цінових рівнів створює точки для отримання прибутку за премією.

Консолідаційна фаза видаляє надлишкову кредитну плече із ринку BTC, сприяючи формуванню більш стійкої основи для наступного імпульсу після появи макроекономічного рушія.

Нафта, облігації та макроекономічний тиск

Витривалість біткойна вище $70 000 проходить випробування — стреси з традиційних ринків активно проникають у криптопростір. Фʼючерси на нафту знову намагаються закріпитися поблизу $100 за барель, що провокує хвилювання на фондових ринках і поновлює інфляційні ризики.

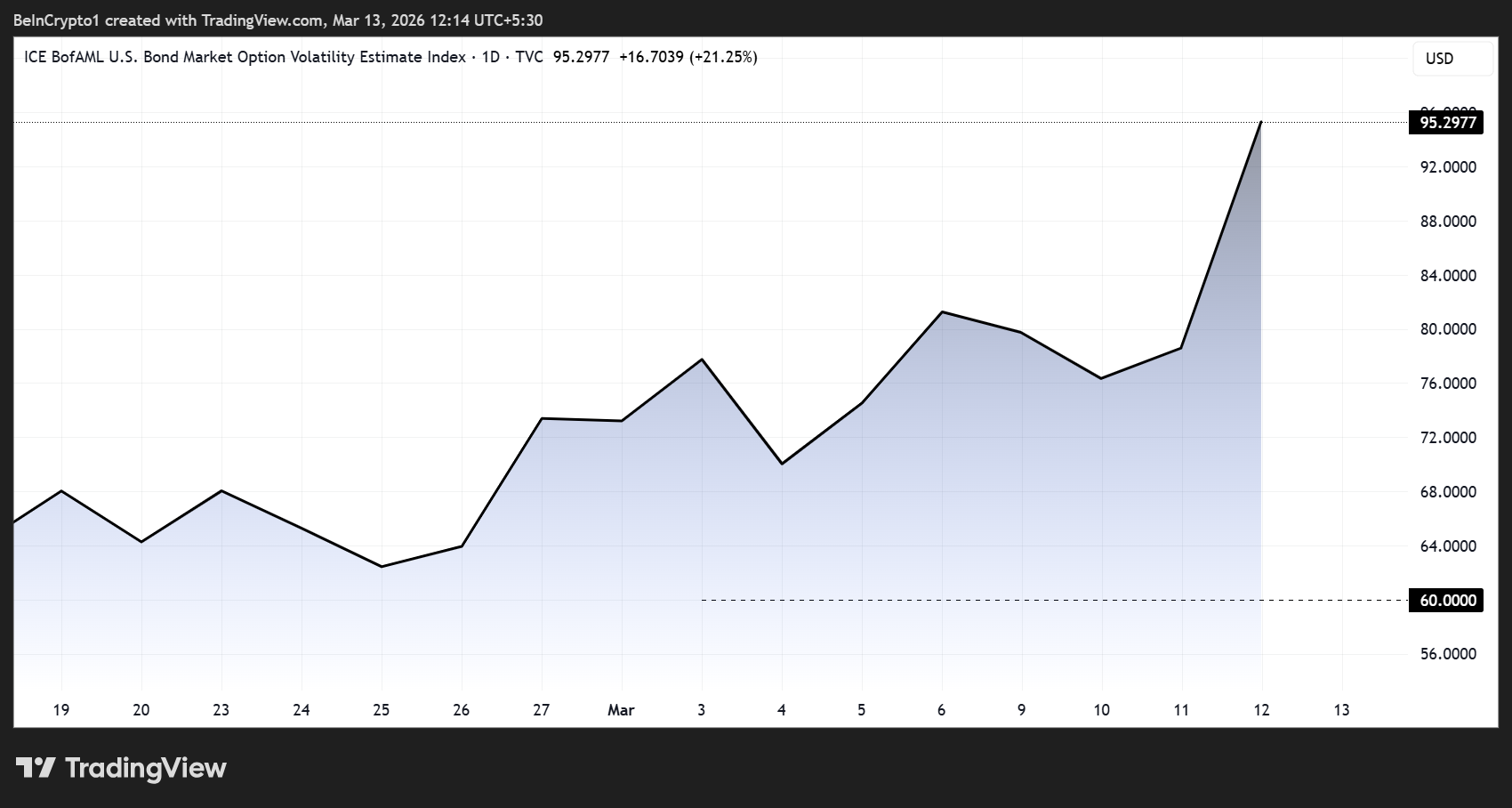

Ще більш суттєвий міжринковий сигнал виходить від боргового сегмента. Індекс MOVE, що вимірює очікувану 30-денну волатильність американських держоблігацій, зріс на 21% до позначки 95,30 на 12 березня, тоді як наприкінці лютого тримався нижче 60.

Державні облігації відіграють ключову роль у ціноутворенні для глобальних фінансів. Ріст волатильності на ринку боргу, як правило, призводить до посилення фінансових умов і тиску на ризикові активи.

Індекси подразуміваної волатильності на BTC та ETH — BVIV і EVIV — зберегли стабільність, попри зростання нафтових котирувань і ослаблення акцій. Подібна інерція означає: ринки похідних інструментів поки що не закладають істотного ризику перетікання стресу з інших класів активів у великі криптовалюти.

Ця дивергенція може бути нетривалою. Якщо волатильність на ринку держоблігацій збережеться до FOMC на 17–18 березня, ймовірна передача тиску й у криптовалютні розстановки.

Наразі коридор $69 000–$71 700 для біткойна утримується, однак опціонний ринок демонструє спільноту, сфокусовану на хеджуванні й очікуванні, а не на впевненому напрямку.