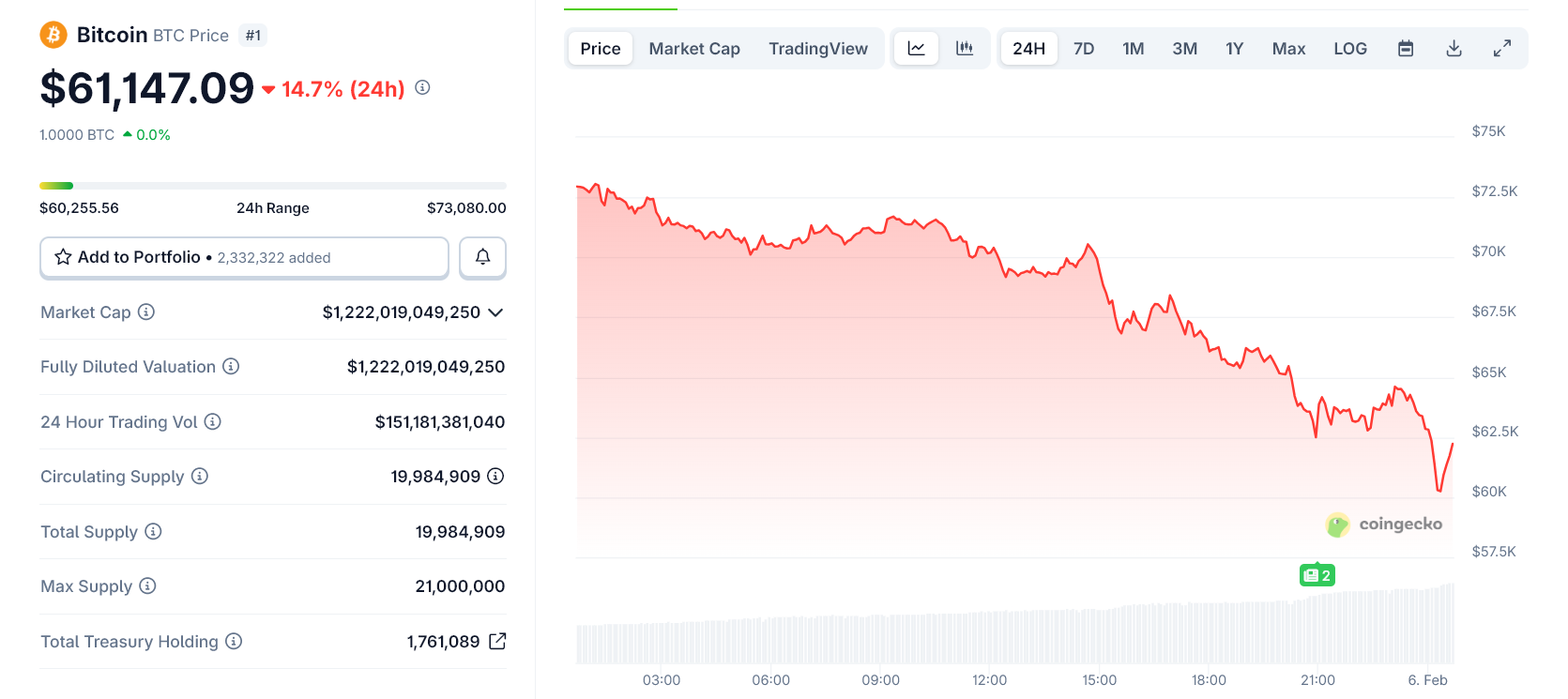

MicroStrategy зазнає активного тиску з боку ринку після зниження ціни біткойна до $60 000, що ще більше поглибило від’ємну різницю між середньою вартістю придбаних резервів і поточною ринковою ціною. Це реанімує дискусію щодо ризиків, пов’язаних зі структурою балансу компанії.

Котирування акцій MicroStrategy різко знизилися слідом за посиленням розпродажу біткойна, що відображає позицію компанії як інструмента з підвищеним фінансовим важелем, тісно пов’язаного з цією криптовалютою. Зниження ринкової капіталізації MSTR тепер поступається вартості їхніх біткойн-резервів, — показник, що сигналізує про зростання напруги всередині моделі корпоративного скарбництва.

Біткойн оновлює річний мінімум на рівні $60 000

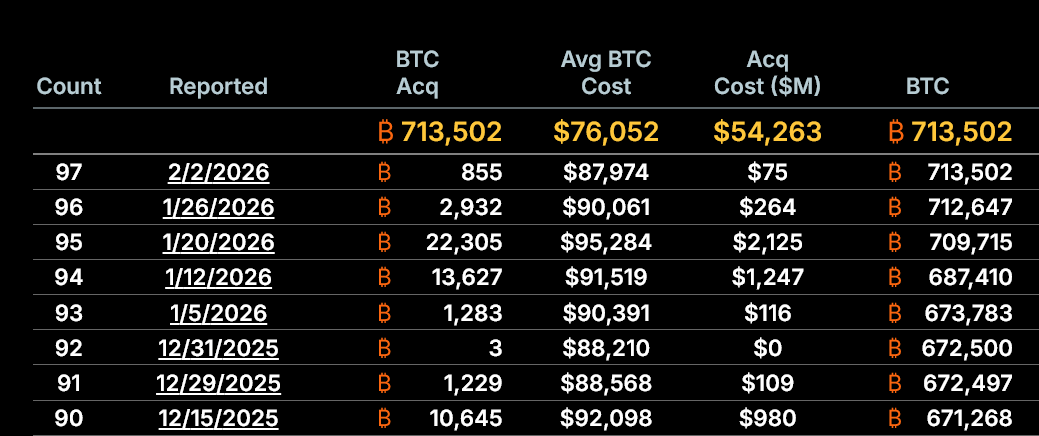

MicroStrategy акумулює приблизно 713 500 біткойнів, середня ціна придбання яких становить близько $76 000 за монету.

Наразі, коли біткойн торгується близько $60 000, від’ємна різниця становить орієнтовно 21% від собівартості, що еквівалентно мільярдним нереалізованим збиткам.

Втрати мають статус нереалізованих і не зумовлюють негайного продажу активу, однак суттєво підважують переконливість інвестиційної тези MicroStrategy.

В умовах просідання ціни акцент зміщено з перспектив накопичення біткойна до короткострокових показників стійкості фінансової моделі.

Ринкова премія впала нижче вартості активу

Більш актуальним питанням лишається ринкова чиста вартість активів (mNAV) MicroStrategy, яка скоротилася до приблизно 0,87x. Це означає, що акції котируються з дисконтом до реальної вартості біткойна в балансі компанії.

Зазначений розрив має принципове значення, оскільки стратегія MicroStrategy спиралася на залучення капіталу через випуск акцій з премією та подальше інвестування у біткойн.

У ситуації зникнення премії емісія нових цінних паперів набуває розмивного ефекту, а не підвищує акціонерну цінність. Це суттєво обмежує ключовий механізм розширення портфеля.

Strategy і Майкл Сейлор зберігають короткостроковий захист

Попри наявний тиск, ситуація поки не загрожує платоспроможності корпорації. MicroStrategy раніше залучила близько $18,6 млрд переважно через розміщення акцій із премією до чистої вартості активів упродовж останніх двох років.

Фінансування здійснювалося в умовах сприятливої ринкової кон’юнктури, що дозволило забезпечити нарощення біткойн-позицій без критичного розмивання капіталу.

Ключовий аспект: строкові зобов’язання компанії пролонговані, а механізмів маржинальних вимог, безпосередньо прив’язаних до спотової вартості біткойна, за поточних цін наразі не існує.

Головний ризик ще попереду

MicroStrategy фактично переходить із фазис зростання до режиму підвищеної захисної тактики.

Фактор катастрофічного ризику може зростати, якщо біткойн залишатиметься суттєво нижчим за собівартість протяжний період, показник mNAV залишиться пригніченим, а ринки капіталу – заблокованими.

У такій конфігурації зростає складність рефінансування, ризик розмивання інтересів акціонерів і ймовірність втрати довіри інвесторів.

На цей момент MicroStrategy залишається платоспроможною, утім «запас міцності» суттєво зменшився. Компанія перебуває у вразливому становищі щодо наступної фази ринкового циклу біткойна.