Сьогодні відбувається експірація опціонів на біткойн та Ethereum на суму майже $2,5 млрд, яка створює потенційно підвищену волатильність на кінець місяця: учасники ринку одночасно здійснюють ставки на зростання та страхують суттєві ризики падіння.

Формально структура позицій виглядає конструктивною. Проте під поверхнею сильної переваги кол-опціонів виявляється нетривіальна аномалія: один із найбільших кластерів відкритого інтересу розташовано на страйку $40 000 — значно нижче поточного рівня спотової ціни біткойна.

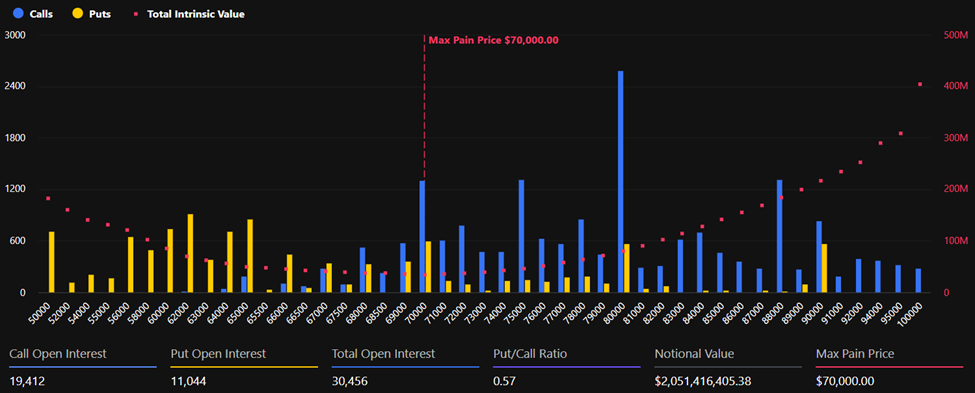

Ф’ючерсні кол-опціони домінують, але максимальний біль розташований вище

Біткойн торгується поблизу $67 271, при цьому рівень max pain знаходиться на позначці $70 000. Обсяг відкритого інтересу: 19 412 кол-опціонів та 11 044 пут-опціони. Співвідношення put-to-call — 0,57, що фіксує загальний домінуючий оптимізм щодо потенційного зростання. Номінальна сума опціонів, що підлягають експірації, становить близько $2,05 млрд.

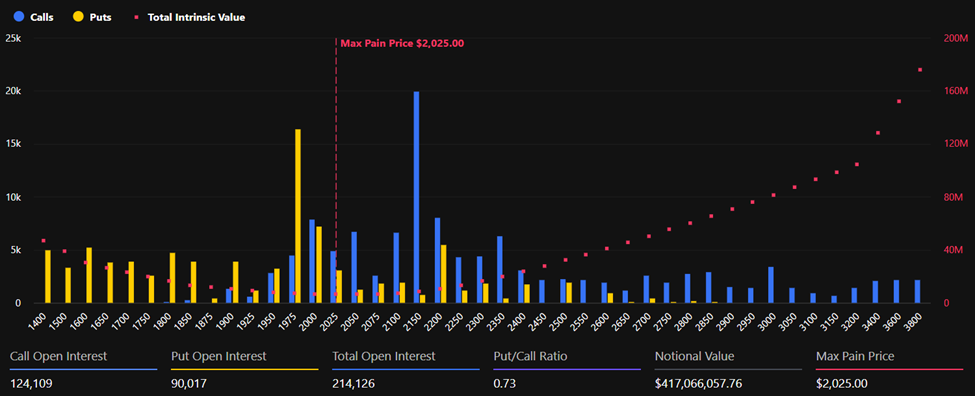

Ethereum демонструє схожу конструкцію позицій, хоча баланс виглядає більш урівноваженим. ETH перебуває поблизу $1 948, а max pain розташовано на рівні $2 025.

Кількість кол-опціонів (124 109 контрактів) перевищує число путів (90 017), що призводить до співвідношення put-to-call на позначці 0,73; номінальна вартість обсягу — орієнтовно $417 млн.

«…позиціонування обох активів тяжіє до надмірної кількості кол-опціонів, із більш виразним перекосом на зростання в біткойн. Max pain розміщений під домінантним відкритим інтересом за кол-опціонами біткойна, тоді як структура опціонів Ethereum більш врівноважена, втім, також загалом характеризується оптимістичними очікуваннями», — підсумували аналітики Deribit у коментарі.

Під max pain мається на увазі ціновий рівень, на якому найбільша кількість опціонів експірує поза грошима; це мінімізує виплати для покупців опціонів.

Ситуація, коли і біткойн, і Ethereum знаходяться нижче своїх max pain, створює ймовірність тяжіння цін до цих страйків напередодні експірації — що знижує збитки для продавців опціонів.

Біткойн: опціон Put на $40 000 як сигнал хвостового ризику

Незважаючи на загальну «бичачу» структуру опціонного портфеля, значна концентрація пут-опціонів на страйку $40 000 привернула пильну увагу учасників ринку.

Пут-опціони на біткойн із страйком $40 000 наразі становлять другий за величиною кластер відкритого інтересу — приблизно $490 млн у номіналі. Така картина виникла після різкої корекції біткойна з попередніх максимумів, що радикально трансформувала попит на хеджування.

«Попри домінування кол-опціонів у загальній структурі, окремий страйк є вкрай показовим: пут на $40 000 залишається одним із найбільших опціонних позицій перед лютневою експірацією. Сталий попит на захист від глибокого падіння залишається актуальним, навіть коли заголовкові співвідношення put-to-call відображають конструктивність», — вказують аналітики Deribit у аналізі, підкреслюючи атипові розміри цієї позиції.

Інакше кажучи, стратегія ставок на зростання поєднується із небажанням відкидати ризики раптового сплеску волатильності.

Хеджування, премія та структурні наслідки

Така динаміка сигналізує про трансформацію структури ринку деривативів на біткойн. Опціони дедалі частіше застосовуються для побудови спрямованих стратегій, отримання додаткового доходу та контролю за рівнем волатильності.

Аналітик Джефф Лян вважає, що стійке вилучення премії з ринку опціонів потенційно знижує структурний тиск продавців.

«Якщо ми зможемо стабільно отримувати премію з ринку опціонів та підсилювати спільноту HODL (тримати активи попри волатильність) біткойна — це означає: HODL-інвестори більше не будуть змушені продавати свої активи для поліпшення матеріального становища. Відповідно, тиск продажу ослабне… і це посилить висхідний тренд ціни біткойна», — відзначає експерт.

Лян, між іншим, визначає опціонну премію як «локалізований памп, спричинений страхом і жадібністю», котрий перерозподіляє вартість на користь довгострокових інвесторів, не протирічачи обмеженій емісії біткойна.

В цілому, кол-опціони переважають як у біткойна, так і в Ethereum — це свідчить про схильність учасників ринку залишатися в позиціях на зростання. Водночас масштаб хеджування через глибоко позагрошові пут-опціони вказує на збереження комплексної обережності.

Враховуючи експірацію багатомільярдного обсягу, ключова інтрига — чи спрямуються котирування у бік max pain, чи прихований попит на захист від обвалу знову дасть про себе знати, повернувши волатильність у момент, коли ринок сприймає спокій як норму.