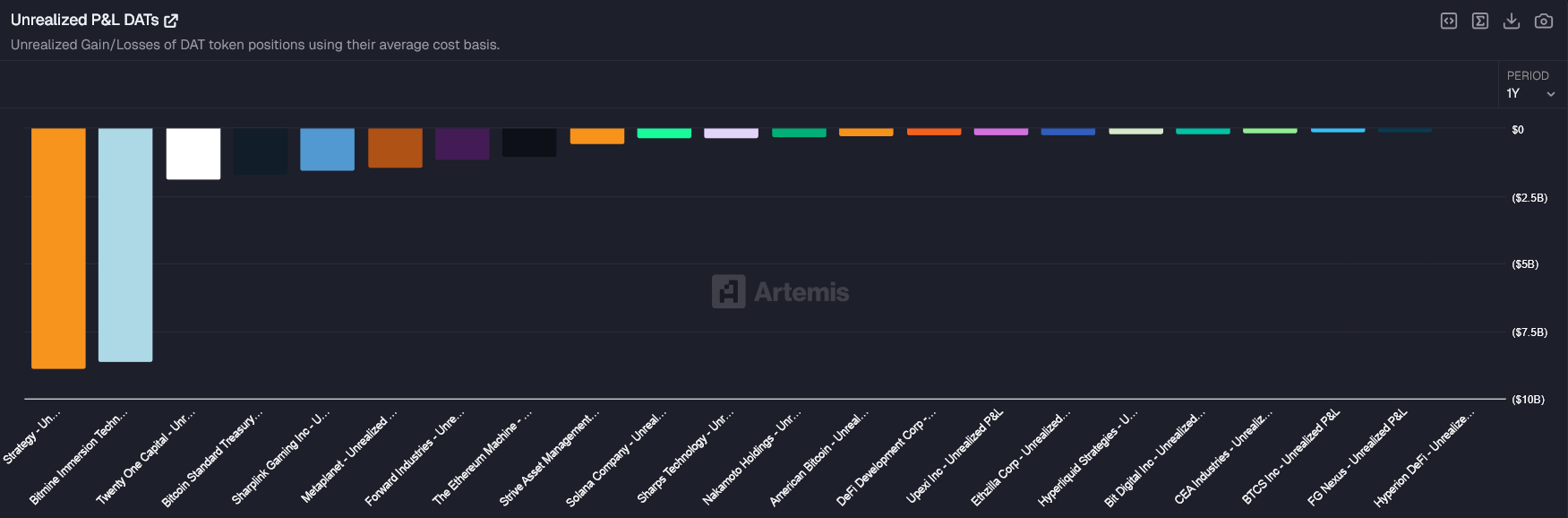

Компанії з великими криптотрезоріями зазнають зростаючого фінансового тиску після того, як біткойн і Ethereum упродовж тижня втратили майже 30%, що призвело до знецінення оцінно $25 млрд нереалізованої вартості на балансах цифрових активів.

Аналіз даних щодо публічних компаній із цифровими трезоріями демонструє, що жодна з них на сьогодні не тримає активів вище за середню собівартість. Надшвидке падіння цін одночасно перевело більшість стратегій управління трезоріями в зону збитків, що створює ризики для ліквідності, можливості залучення фінансування та довгострокової стійкості.

Збитки охопили весь сектор цифрових активів у казначействі

Розпродаж охопив одразу кілька компаній із значною часткою криптоактивів на балансі.

Крупні держателі активів фіксують найсерйозніші короткострокові збитки, а сукупний баланс трезорних портфелів пішов у від’ємну зону. Збитки залишаються нереалізованими, але їхній масштаб має значення: баланс компаній слабшає, а справедлива вартість капіталу знижується.

Орієнтація ринку вже змістилася з переоцінки криптонарощування на виокремлення ризиків платоспроможності.

Премії на ринку різко скоротилися

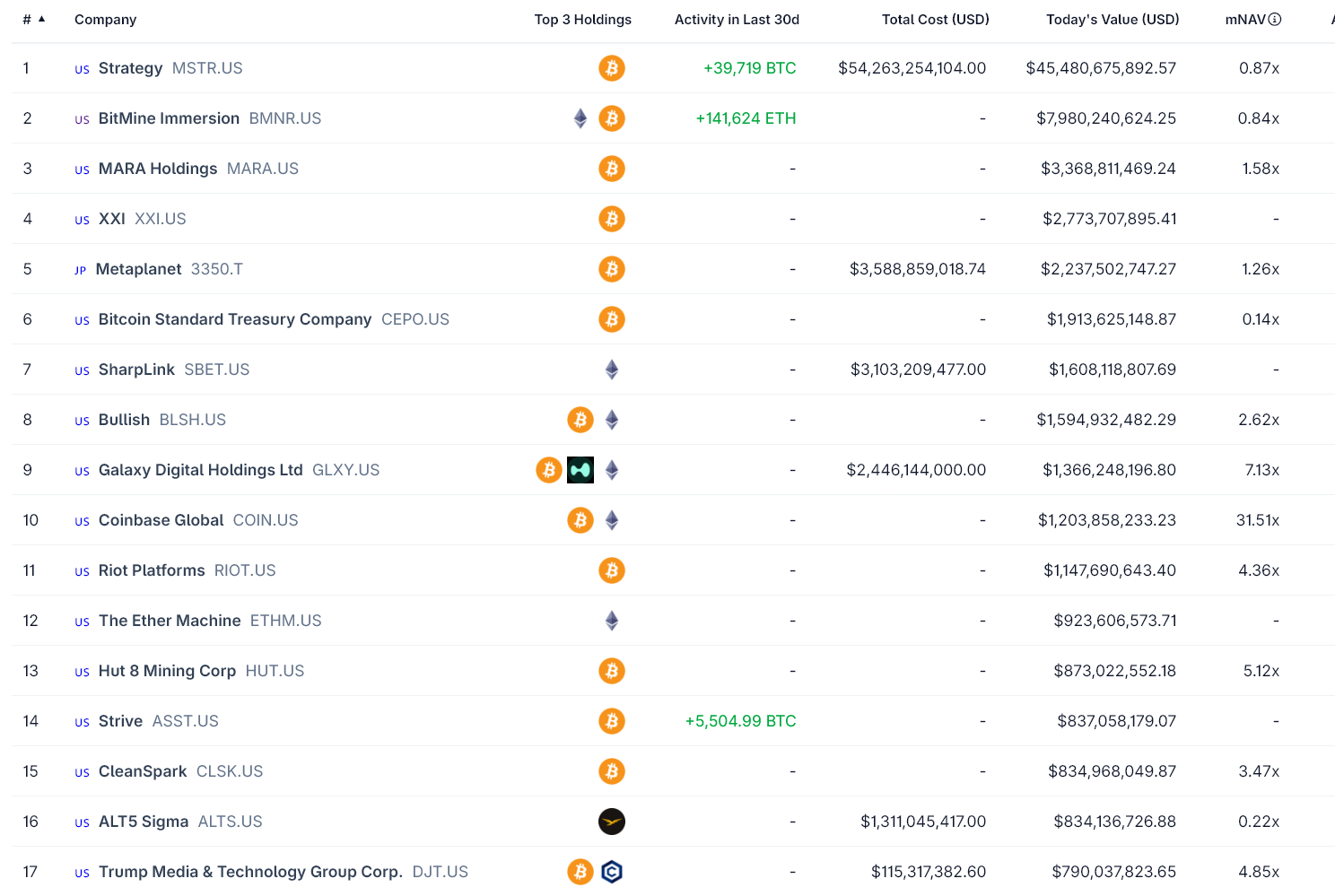

Ключовим індикатором напруження стала різка просадка ринкової чистої вартості активів (mNAV), яка відображає співвідношення ринкової капіталізації до вартості криптоактивів на балансі.

Кілька великих трезорних структур нині котируються нижче позначки mNAV = 1, тобто ринок цінує їхній капітал із дисконтем до вартості активів. Це унеможливлює ефективне залучення нового капіталу через додаткову емісію акцій без суттєвого розмивання власності.

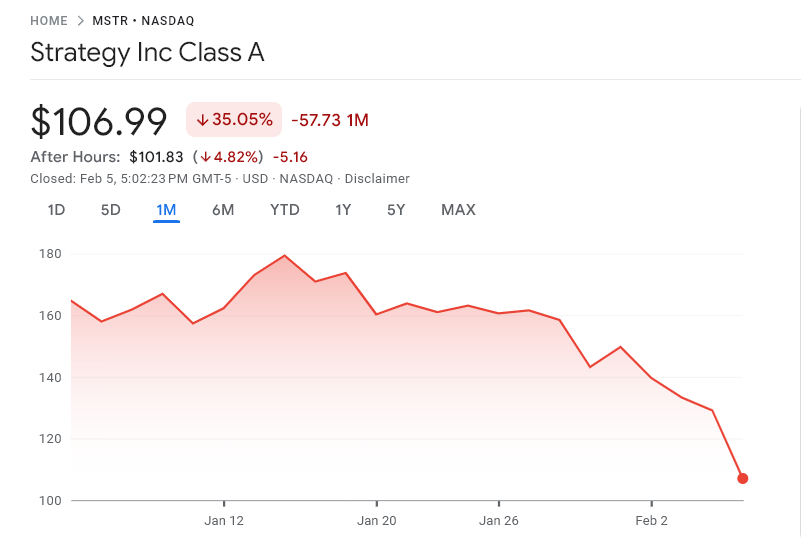

MicroStrategy — один з найбільших корпоративних тримачів біткойнів — торгується зі знижкою до вартості власних активів, попри вибудувані десятки мільярдів доларів у цифрових активах.

Цей ринковий дисконт знижує для компанії гнучкість у питанні подальших закупівель чи реструктуризації боргу на вигідних умовах.

Ліквідність і ризик банкрутства

Нереалізовані збитки самі по собі не провокують банкрутства. Однак індикатор ризику різко зростає в умовах падіння активів у поєднанні з левериджем, наближенням термінів боргових виплат або значними поточними витратами.

Майнінгові компанії та трезорії, залежні від залучених коштів, залишаються у зоні найвищих ризиків. Якщо ціни на криптоактиви тривалий час залишатимуться внизу, кредитори можуть посилити вимоги, ринки капіталу — бути закритими, а рефінансування для деяких — опинитися під питанням.

Утворюється своєрідний «замкнений контур»: здешевлення активів тягне зниження ринкової капіталізації, що веде до дефіциту інвестиційних можливостей і, відповідно, до поглиблення фінансового тиску на баланс.

Стресова фаза, а не крах

Поточна стагнація є наслідком вимушеного скорочення кредитного плеча й загального погіршення фінансових умов на глобальному ринку, а не кризи самих криптоактивів.

Разом із тим, за відсутності швидкого відновлення котирувань і сталого доступу до капіталу, напруження лише зростатиме.

Наразі трезорні крипто-компанії зберігають платоспроможність, але простір для маневру різко звузився.