біткойн (BTC) демонструє підвищену волатильність у січні. Актуальні котирування піднімалися до майже чотиритижневого максимуму на цьому тижні, після чого актив ненадовго знизився нижче $90 000 учора.

На тлі цієї динаміки аналітики вказують на кілька ключових індикаторів, що можуть сигналізувати про ймовірність найближчого short squeeze (стрімке зростання ціни через примусові ліквідації шортових позицій).

Біткойн: дані деривативів свідчать про зростання ризику шорт-сквізу

Згідно з даними BeInCrypto Markets, найбільший криптоактив продовжив формувати низку «зелених» барів у перші п’ять днів січня. Цінове зростання досягало позначки вище $95 000 у понеділок – це рівень, зафіксований востаннє на початку грудня, проте тенденція швидко змінилася на спадну.

8 січня котирування біткойна пробили підтримку і ненадовго знизилися нижче $90 000, встановивши мінімум на рівні $89 253 на біржі Binance. Станом на момент підготовки матеріалу актив торгувався по $91 078, демонструючи приріст 0,157% за добу.

Щодо короткострокової перспективи, три вагомих маркери вказують, що ринкова ситуація може формувати передумови для короткого squeeze. До речі, short squeeze — це явище, коли різке зростання ціни йде супроти ведмежих позицій.

Леверидж підсилює тиск на ринку, оскільки трейдери змушені масово закривати короткі позиції через ліквідацію, скуповуючи біткойн і тим самим посилюючи зростання ще більше. Така ланцюгова реакція досить швидко поширюється на весь ринок.

Ончейн: негативна ставка фінансування відображає ведмежий настрій

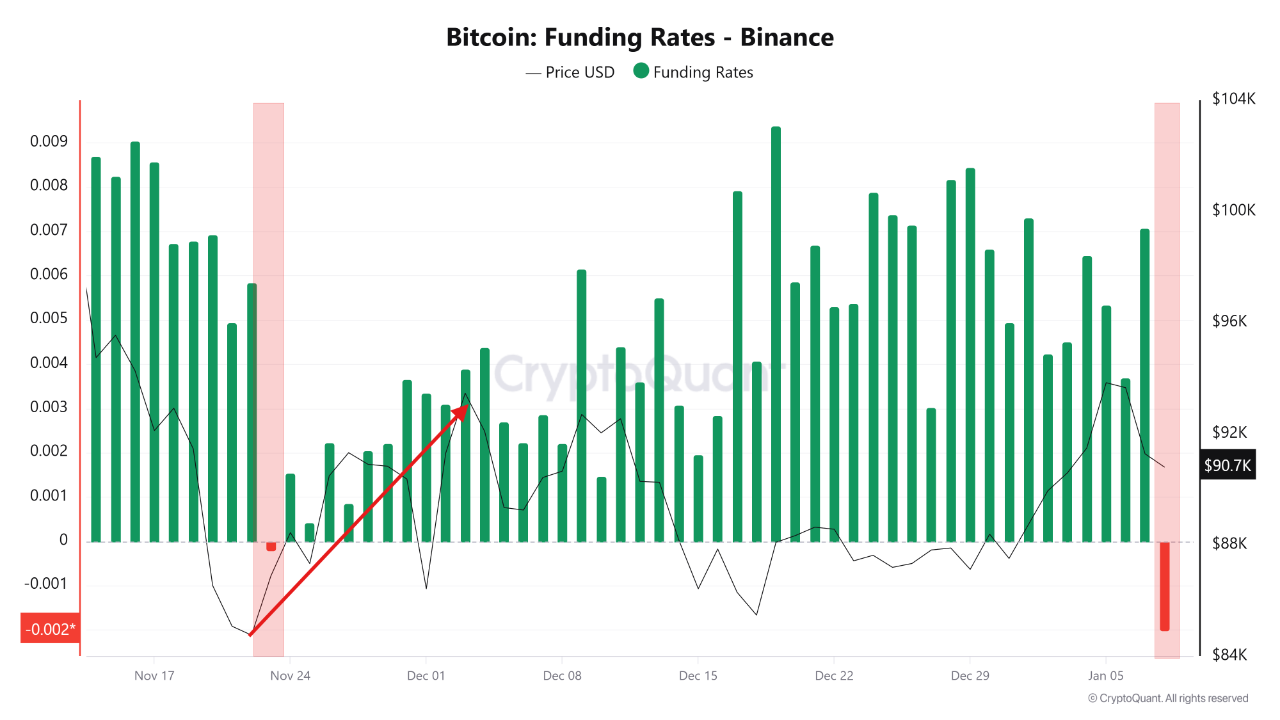

Перший значущий сигнал дає фінансова ставка (funding rate) на біткойн на біржі Binance. В аналітиці Burak Kesmeci підкреслюється: 8 січня на денному графіку вперше з 23 листопада 2025 року ставка перейшла у від’ємну зону.

Даний параметр відображає вартість утримання позицій у безстрокових контрактах (perpetuals). Коли ставка від’ємна, ринок переобтяжений короткими угодами — і трейдери, що зайняли шорт, сплачують винагороду довгим позиціям, щоб утримати свої контракти.

Актуальна ставка становить -0,002. Для порівняння: у листопаді від’ємний показник був лише -0,0002. Саме тоді ціна зросла з $86 000 до $93 000. На початку січня суттєвіше зниження ставлення свідчить про переважання ведмежих настроїв на похідних ринках.

«Фінансова ставка стає ще більш негативною, а ціна залишається під тиском. Таке поєднання збільшує ймовірність сильнішого short squeeze. Різкий відскок біткойна зараз виглядає логічним», – зауважує Kesmeci.

Відкритий інтерес зростає, а ціна біткойна падає

Далі – наступний аналітик звертає увагу: ціна біткойна рухається донизу, тоді як сукупний обсяг відкритих контрактів (open interest) продовжує зростати. Це класична комбінація, яку розцінюють як ознаку можливого squeeze.

«Це підручниковий сигнал для майбутнього short squeeze!» – йдеться у публікації.

Open interest демонструє сукупність чинних деривативних контрактів, які ще не закриті. Зростання цього показника під час зниження ринку зазвичай вказує на відкриття нових шортових позицій, а не на фіксацію прибутку у лонгах.

Така надлишкова концентрація коротких позицій породжує асиметричний ризик: якщо ціна піде вгору, на ринку можлива хвиля ліквідацій, що спричиняє лавиноподібне зростання котирувань.

Високе кредитне плече підвищує ризики ліквідації

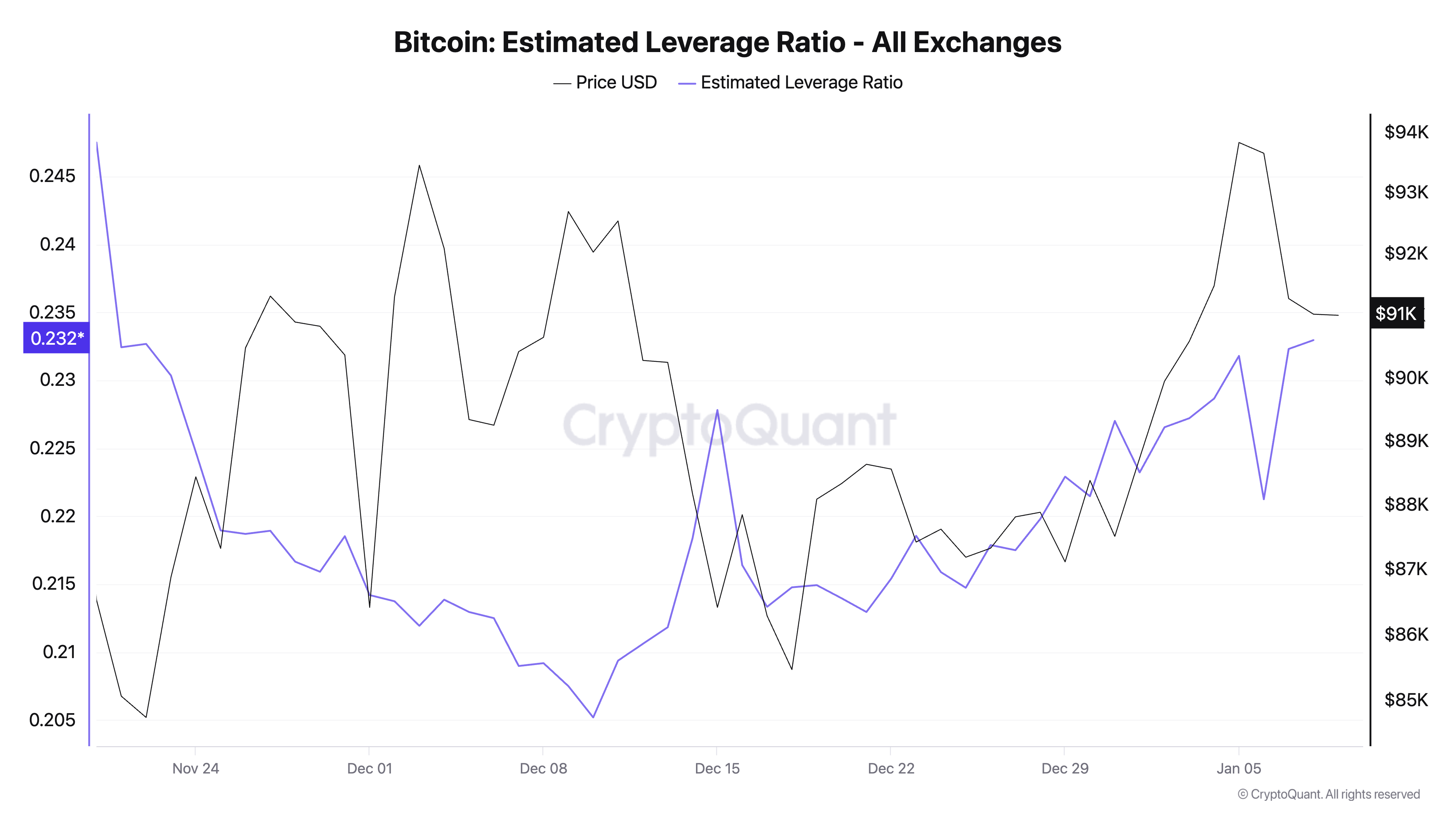

Третій маркер: Оцінкове відношення левериджу (Estimated Leverage Ratio) для біткойна за підрахунками CryptoQuant перебуває на максимумі за останній місяць. Цей показник фіксує рівень позикових коштів у торгових позиціях. Суттєве зростання левериджу підвищує як потенційний дохід, так і ризик ліквідації – навіть незначний рух ціни може призвести до примусових закриттів великих угод.

При використанні, наприклад, плече 1:10 (10х) навіть зміна ціни на 10% у протилежний бік стає критичною і тягне ліквідацію позиції. Поточні значення індикатора вказують: значний обсяг учасників ринку взяв на себе підвищені ризики, граючи на подальше зниження. Водночас, у разі несподіваного цінового відскоку позиції з високим левериджем швидко закриваються.

За умови одночасної активізації цих трьох індикаторів, біткойн демонструє підвищену чутливість до різких висхідних рухів ціни у разі відновлення, що здатне ініціювати лавиноподібні ліквідації надмірно закредитованих коротких позицій.

Реалізація такого сценарію залежить від масштабніших ринкових чинників: макроекономічного фону, структури попиту на спотовому сегменті, а також загальної переваги поточної схильності до ризику серед учасників. У разі відсутності однозначного бичачого імпульсу, ведмежі позиції можуть зберігатися, імовірно знижуючи ймовірність та обсяг потенційного короткого стискання.