30-денна кореляція біткоїна з індексом Nasdaq 100 зросла до найвищого рівня за 3 роки. Тим часом його зв’язок із традиційними активами-притулками, такими як золото, впав майже до нуля.

Цей значний зсув викликає питання щодо наративу про цифрове золото біткоїна, оскільки тепер він діє більше як технологічний актив з високим бета-коефіцієнтом, ніж як стабільний засіб заощадження.

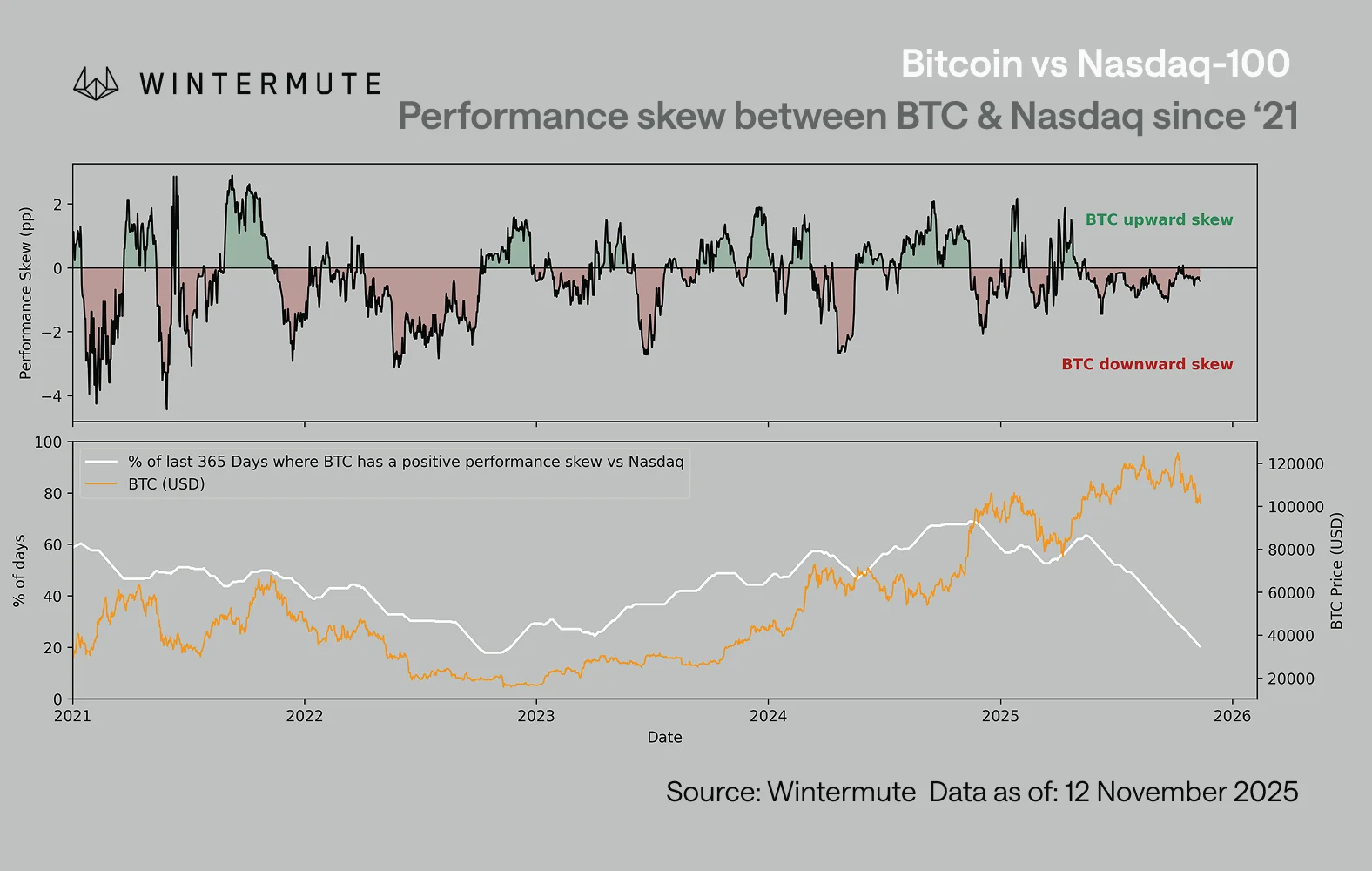

Біткоїн відображає волатильність акцій технологічних компаній у міру зміни динаміки ринку

У нещодавній публікації на X (раніше Twitter) The Kobeissi Letter підкреслив, що 30-денна кореляція криптовалюти з індексом Nasdaq 100 досягла приблизно 0,80. Це був найвищий показник з 2022 року і другий найсильніший рівень за останнє десятиліття.

Кореляція біткоїна з акціями стала позитивною у 2020 році. За останні п’ять років найбільша криптовалюта загалом рухалася в тому ж напрямку, що й високотехнологічний індекс. У 2023 році він порушив цю закономірність лише на коротких відрізках.

Ця довготривала тенденція тепер підштовхнула п’ятирічну кореляцію біткоїна з Nasdaq до 0,54. Тим часом у The Kobeissi Letter зазначається, що біткоїн майже не демонструє статистичного зв’язку з активами, які традиційно розглядаються як безпечні гавані, включаючи золото.

«Біткоїн все частіше поводиться як акція технологічних компаній з кредитним плечем», — йшлося в дописі .

Крім того, у своєму останньому звіті Wintermute вказав на більш нагальну динаміку: якість кореляції змінилася. Фірма пояснила, що хоча спрямована кореляція з Nasdaq залишається підвищеною, його якість погіршилася до ведмежого перекосу. Це означає, що,

- Коли акції падають, BTC падає сильніше.

- Коли акції зростають, BTC бере слабку участь.

«На даний момент цей перекіс твердо негативний, показуючи, що BTC все ще торгується як вираження настроїв ризику з високим бета-коефіцієнтом, але тільки тоді, коли він ріже в неправильному напрямку», — показує аналіз.

Примітно, що “розрив у болях” зріс до рівня, небаченого з кінця 2022 року. Це призводить до структурного недоліку продуктивності, коли Bitcoin демонструє низькі результати в умовах ризику (що характеризується оптимізмом інвесторів) і надмірно реагує в сценаріях зниження ризику, посилюючи рухи вниз.

Джаспер Де Мер з Wintermute розповів, що дві сили пояснюють, чому цей перекіс з’являється зараз. По-перше, свідомість інвесторів змістилася в бік акцій, особливо технологій з мегакапіталізацією. Він поглинув більшу частину потоків ризику, які раніше оберталися в криптовалюту.

«Це скупчення майндшелу означає, що BTC залишається корельованим, коли настрої щодо глобального ризику змінюються, але не отримує пропорційної вигоди, коли оптимізм повертається. Він реагує як «хвіст високої бета-версії» макроризику, а не як окремий наратив, негативна бета залишається, премія за наратив вгору – ні», – заявив Де Мер.

По-друге, структурна ліквідність у криптовалюті залишається слабкою. Пропозиція стейблкоїнів застопорилася, приплив ETF сповільнився, а глибина обміну не відновилася до рівня початку 2024 року. Ця крихка ліквідність посилює низхідні рухи, посилюючи негативний перекіс.

«Історично склалося так, що цей вид негативної асиметрії не з’являється біля вершин, а скоріше проявляється біля низів. Коли BTC падає сильніше в погані дні акцій, ніж зростає в хороші, це зазвичай сигналізує про виснаження, а не про силу”, – додали в звіті.

Ринкові дані також підтверджують це. За останні 41 день криптосектор втратив $1,1 трильйона ринкової капіталізації, що дорівнює $27 млрд щодня. Сам біткоїн впав на 25% за останній місяць, опустившись нижче $95 000 на тлі ширшого розпродажу.

«Ф’ючерси на фондовому ринку США щойно відкрилися, і вони абсолютно не стурбовані падінням криптовалюти цими вихідними. Незважаючи на те, що криптовалюта втратила -100 мільярдів доларів з п’ятниці, ф’ючерси на фондовому ринку США є зеленими”, – йдеться у повідомленні The Kobeissi Letter.

Крім того, золото перевищило 4100 доларів за унцію, перевершивши біткоїн на 25 процентних пунктів з початку жовтня. Згідно з «Листом Кобейсі»,

«Ізольований характер спаду криптовалют на -25% ще більше підтверджує нашу точку зору: це «ведмежий ринок» криптовалют на основі кредитного плеча та ліквідації».

У сукупності ці події піднімають важливе питання для інвесторів: чи може біткойн все ще розглядатися як актив-притулок? З підвищеною кореляцією, слабкою ліквідністю та реакцією на зниження, що переважає участь у зростанні, поточні дані вказують на ринок, де біткойн поводиться більше як спекулятивний актив з високим бета-коефіцієнтом, ніж як захисне хеджування.

Чи виявиться ця динаміка тимчасовою або структурною, залежатиме від того, як розвиватимуться настрої щодо ризику, умови ліквідності та позиціонування інвесторів у наступні місяці.