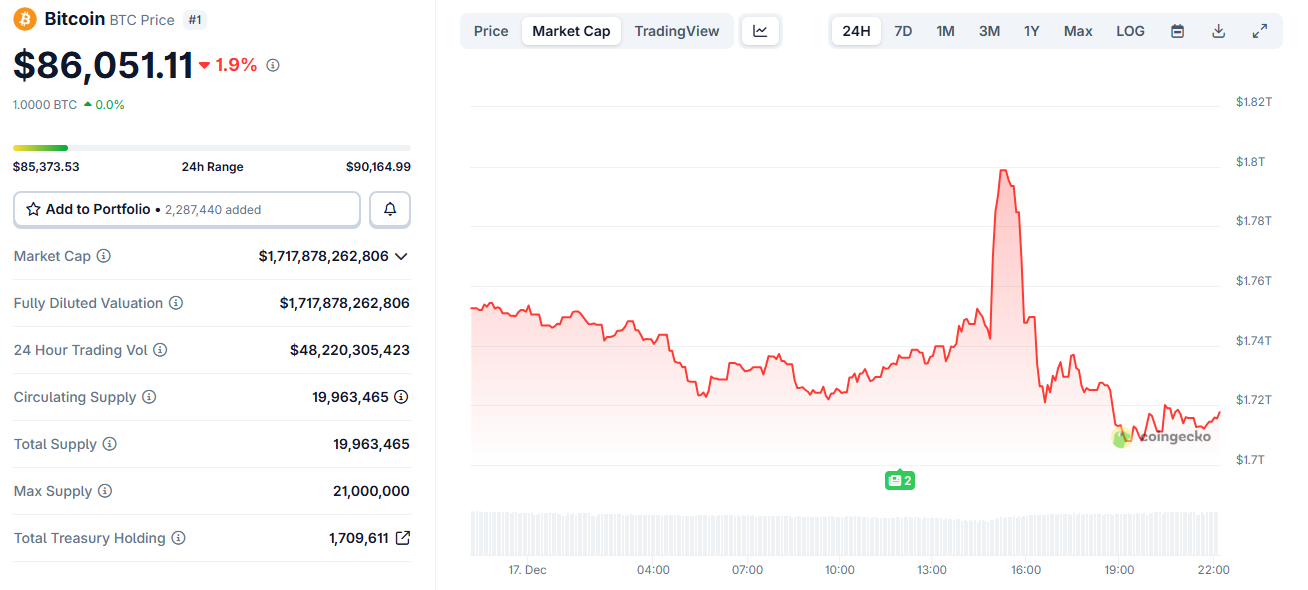

17 грудня біткойн зазнав інтенсивного епізоду цінової волатильності, продемонструвавши зростання понад 3 000$ за менш ніж годину, перш ніж різко змінити вектор руху, повернувшись до рівня 86 000$.

Даний інтенсивний ціновий рух не був ініційований значущими інформаційними подіями. Натомість, аналіз ринкових даних свідчить, що такий розвиток подій спричинили надмірне використання кредитного плеча (leverage), особливості ринкового позиціонування учасників та загальна крихкість умов ліквідності.

Біткойн піднявся через шорт-сквіз

Первинне цінове ралі активізувалося, коли курс біткойна прагнув до подолання позначки в 90 000$, що історично є вагомою психологічною та технічною зоною опору на ринку.

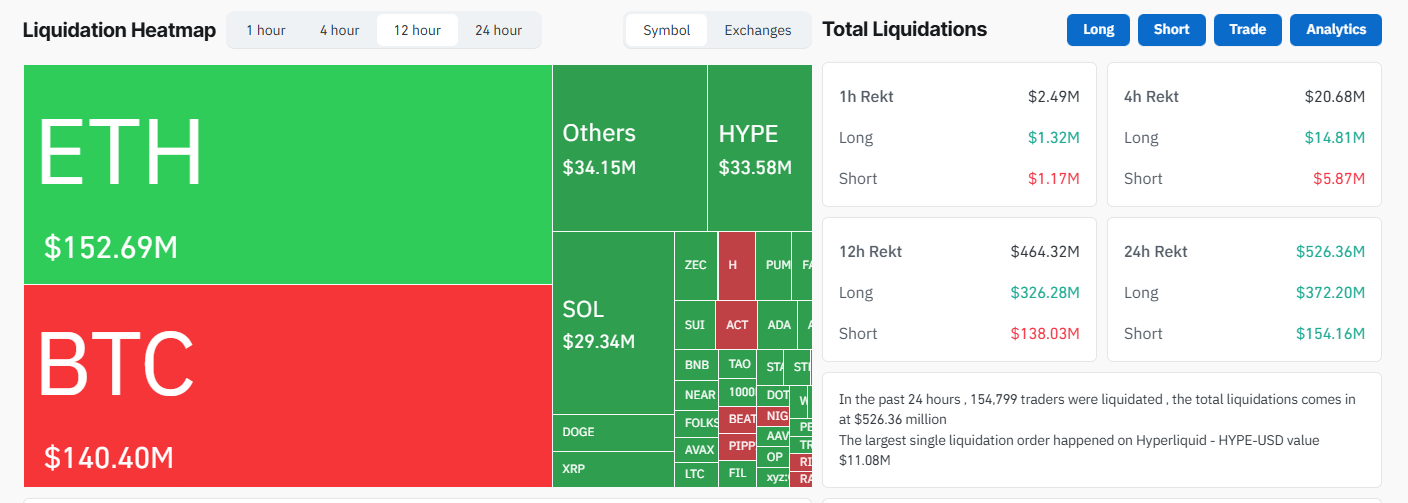

Аналіз даних про ліквідації виявив формування щільного кластера коротких позицій, обтяжених кредитним плечем, які були розташовані вище згаданої цінової позначки. Зі зростанням курсу ці короткі позиції зазнали примусового закриття. Цей механізм передбачає обов’язкову купівлю біткойна, що, своєю чергою, каталізувало прискорене зростання котирувань.

Під час цього цінового стрибка було ліквідовано близько 120 млн$ у коротких позиціях. Така ситуація спровокувала класичний сценарій «короткого стиснення» (short squeeze), при якому вимушені операції купівлі значно прискорюють ціновий рух, перевищуючи обсяги, що були б обґрунтовані звичайним спотовим попитом.

На перший погляд, цей рух ціни здавався вельми переконливим. Проте, як виявилося, його внутрішня ринкова структура характеризувалася крихкістю.

Ралі обернулося на каскад ліквідацій лонгів

У той момент, коли біткойн короткочасно відновився вище позначки 90 000$, на ринок активно долучилися нові учасники, які прагнули використати поточний ціновий імпульс.

Значна частина цих трейдерів ініціювала відкриття довгих позицій, що були посилені кредитним плечем, виходячи з очікування сталості нещодавнього прориву. Проте зазначене ралі не отримало підтримки у вигляді тривалого спотового попиту, що призвело до його швидкої стагнації.

Зі стартом цінового зниження зазначені довгі позиції опинилися під загрозою. Після пробою ключових рівнів підтримки біржові платформи автоматично ініціювали ліквідацію цих позицій. Наслідком стало виникнення ланцюгової реакції, що призвела до ліквідації довгих позицій на суму понад 200 млн$, що, по суті, спричинило перевантаження ринкової інфраструктури.

Саме ця друга хвиля ліквідацій обґрунтовує, чому подальше зниження ціни виявилося значно стрімкішим та масштабнішим порівняно з початковим висхідним рухом.

Протягом лише кількох годин курс біткойна регресував до рівня 86 000$, таким чином анулювавши переважну частину нещодавно отриманих прибутків.

Позиційні дані показують крихкий ринок

Аналітичні дані щодо позиціонування учасників торгів, отримані з платформ Binance та OKX, сприяють розумінню природи такої інтенсивної амплітуди цінових коливань.

На платформі Binance було зафіксовано різке зростання кількості акаунтів провідних трейдерів, орієнтованих на відкриття довгих позицій, безпосередньо перед зазначеним ціновим стрибком. Водночас, аналіз даних про обсяги відкритих позицій виявив зниження переконаності, що наводить на думку про те, що значна кількість трейдерів займали довгі позиції, проте їхній номінальний обсяг не був суттєвим.

На біржі OKX, після періоду підвищеної волатильності, показники співвідношення позицій зазнали інтенсивних змін. Це дає підстави припускати, що великі торгові оператори здійснили оперативне перепозиціонування, або здійснюючи купівлю під час цінового спаду, або коригуючи свої хеджеві стратегії в умовах розгортання ліквідаційних процесів.

Саме ця кон’юнктура — що складається з надмірно сконцентрованого позиціонування, неоднозначних настроїв учасників ринку та посиленого кредитного плеча — формує ринкову архітектуру, здатну до інтенсивних та непередбачуваних цінових рухів у будь-якому напрямку, часто без попереджувальних сигналів.

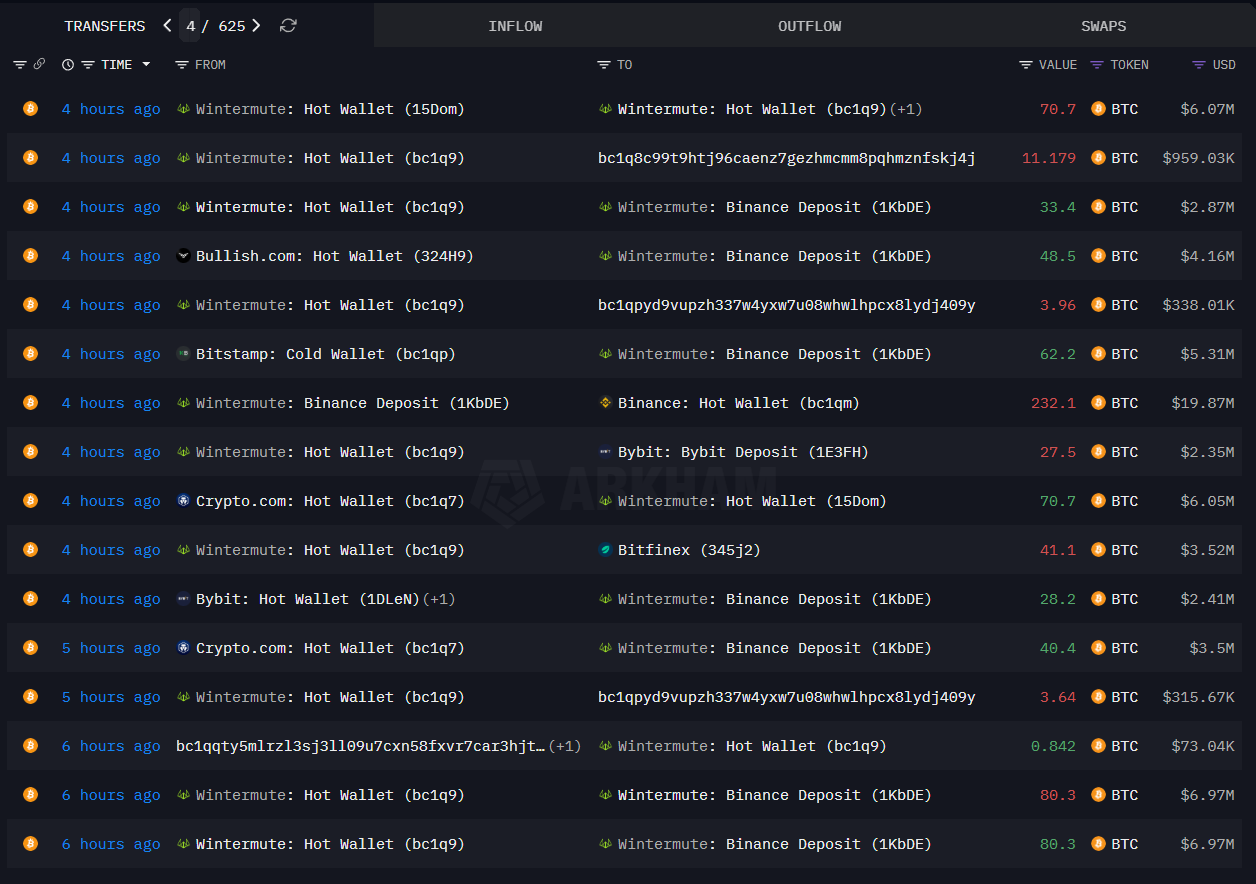

Маніпуляція рухом: маркет-мейкери чи кити

Аналіз ончейн-даних зафіксував активність маркетмейкерів, зокрема компанії Wintermute, які здійснювали переміщення активів біткойна між різними біржами саме в період підвищеної волатильності. Ці транзакції хронологічно співпадали з амплітудними коливаннями ціни, однак їхня наявність не є достатнім доказом цілеспрямованих маніпуляцій.

Діяльність маркетмейкерів передбачає систематичне ребалансування їхніх інвентарних портфелів у періоди ринкової турбулентності. Розміщення коштів на біржових платформах може сигналізувати про хеджування ризиків, оптимізацію маржинальних позицій або надання ліквідності, і не обов’язково інтерпретується як стратегія, спрямована на дестабілізацію та обвал ціни.

Ключовим аспектом є те, що весь зафіксований ціновий рух цілком адекватно пояснюється через призму усталених ринкових механізмів: а саме, скупчень ліквідацій, впливу кредитного плеча та тонких книг ордерів (order books). Наразі відсутні однозначні підтвердження скоординованих маніпулятивних дій.

Біткойн: вплив на майбутнє

Розглянутий епізод акцентує увагу на принциповому ризику, характерному для поточного ринкового середовища біткойна.

Рівень кредитного плеча в системі зберігає своє підвищене значення. Ліквідність ринку тенденційно швидко скорочується в періоди інтенсивних цінових рухів. За таких обставин, при наближенні курсу до критично важливих рівнів, примусові ліквідації здатні визначально впливати на подальшу динаміку цін.

Фундаментальні показники біткойна не зазнали жодних змін протягом аналізованого часового інтервалу. Зазначений ціновий сплеск слугував радше відображенням структурної крихкості ринку, аніж індикатором зсуву в його довгостроковій оцінці.

До того часу, поки рівень кредитного плеча не буде скориговано, а позиціонування учасників ринку не нормалізується, імовірність виникнення подібних інтенсивних цінових рухів зберігається. У контексті даного випадку, зростання та подальше падіння біткойна не було обумовлене зовнішніми інформаційними факторами.

Його рух був спричинений внутрішнім механізмом, де надмірне кредитне плече призвело до саморегулюючого ефекту, обернувши динаміку ціни проти її власного імпульсу.