Протягом останнього тижня рівень геополітичної напруги на Близькому Сході суттєво загострився: конфлікт між Іраном, Ізраїлем і Сполученими Штатами набирає обертів. Попри такі обставини, біткойн демонструє аномальну стабільність поблизу $68 000. Прогнозований багатьма учасниками ринку різкий ціновий обвал так і не відбувся.

Утім, загальна ринкова динаміка все ще виразно ведмежа. На деривативних біржах переважають короткі позиції. Ця кон’юнктура формує передумови для потенційного масштабного шорт-сквізу у березні 2026 року.

Біткойн: негативна ставка фінансування і потенціал для шорт сквізу

Santiment, платформа ончейн-аналітики, вивчила дані, згідно з якими відзначається стійко негативна ставка фінансування на криптобіржах. Зафіксована перевага учасників із відкритими короткими позиціями.

Аналітики Santiment пов’язують таку деструктивну динаміку передусім із геополітичними ризиками та затримками щодо ухвалення закону Clarity Act.

Графік демонструє, що в діапазоні $63 000–$73 000 ставка фінансування залишалася глибоко негативною протягом багатьох днів поспіль. Превалювання коротких позицій очевидне. У низці ситуацій їхній обсяг значно перевищує довгі позиції на тлі страху перед ескалацією війни та невизначеністю щодо регуляторних перспектив.

Разом з тим, аналітики Santiment наголошують: історичні спостереження часто демонструють, що тривалий період екстремально негативних ставок фінансування зазвичай передує розвороту цінової динаміки.

«З досвіду, екстремальне накопичення коротких позицій підвищує ймовірність відскоку криптоактивів завдяки потенційним ліквідаціям шортів, що підсилюють ціновий рух при пробитті ключових рівнів опору», — пояснили у Santiment .

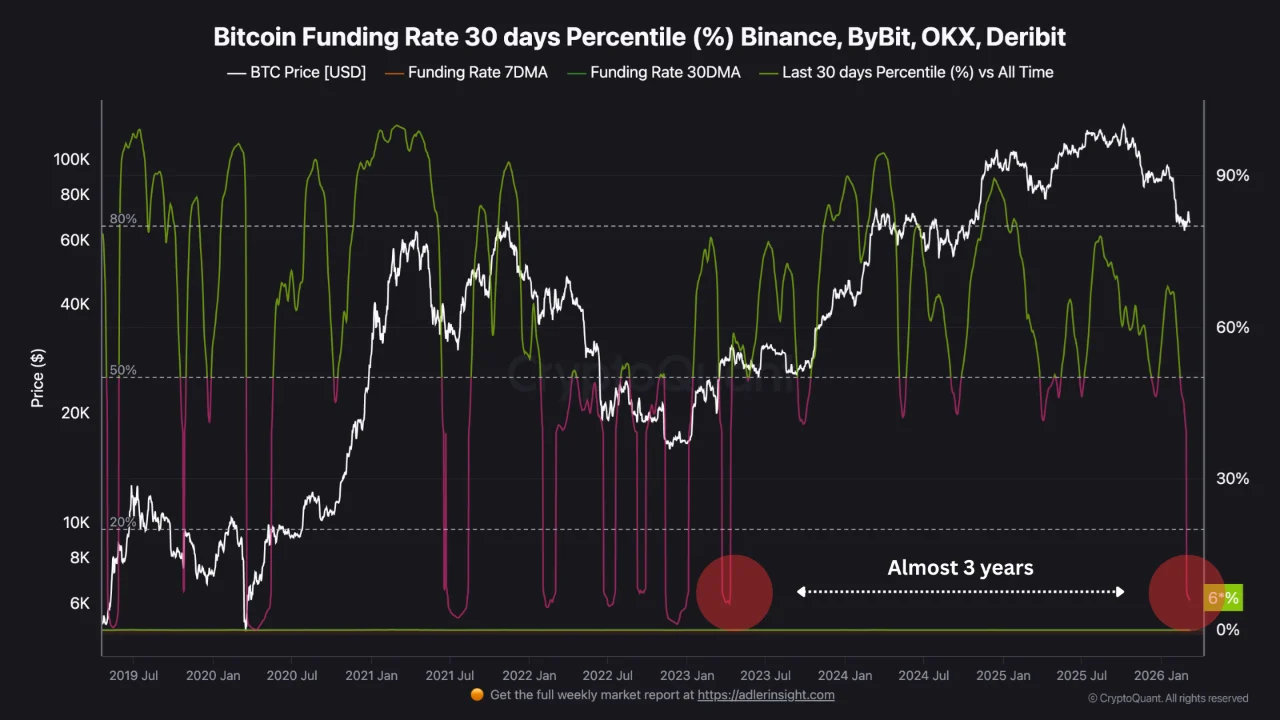

Подібної точки зору дотримується і аналітик RugaResearch, посилаючись на статистику CryptoQuant. Згідно з нею, 30-денний процентиль ставки фінансування зараз становить лише близько 6%. Це мінімальне значення з початку 2023 року.

За його оцінкою, зараз саме короткі позиції передають комісію довгим фактично щодня протягом двох тижнів поспіль.

«30-денний процентиль порівнює поточну ставку фінансування із показниками кожного дня минулого місяця. При значенні 6% майже всі попередні дні мали вищі ставки, ніж нинішня. Ринок деривативів стабільно налаштований на подальше зниження – і ці очікування тривають уже тривалий час», — відзначає RugaResearch .

З графіка простежується, що у фазі надлишку коротких позицій характерна нетривала й різка волатильність – поступових змін майже не відбувається. Відтак нинішнє розміщення контрактів створює оптимальні умови для реалізації шорт-сквізу.

Ознаки деескалації геополітичного конфлікту

Якщо попередні твердження ґрунтуються переважно на історичних закономірностях, то останні події також дають сигнали щодо потенційного відновлення котирувань.

Деяке послаблення тиску на ринок принесли заяви експрезидента Дональда Трампа. У розмові з CBS News він зауважив: військова операція проти Ірану просувається значно швидше, ніж прогнозовані початково чотири-п’ять тижнів.

«Вважаю, війна майже завершена, доволі повністю», — прокоментував Трамп .

Дещо згодом Трамп також поспілкувався телефоном із президентом РФ Володимиром Путіним. У Кремлі підтвердили, що російська сторона представила план швидкого вирішення конфлікту. З огляду на це, побоювання повномасштабної ескалації дещо зменшилися – і протягом першого тижня березня настрої на ринку поступово зміцнилися.

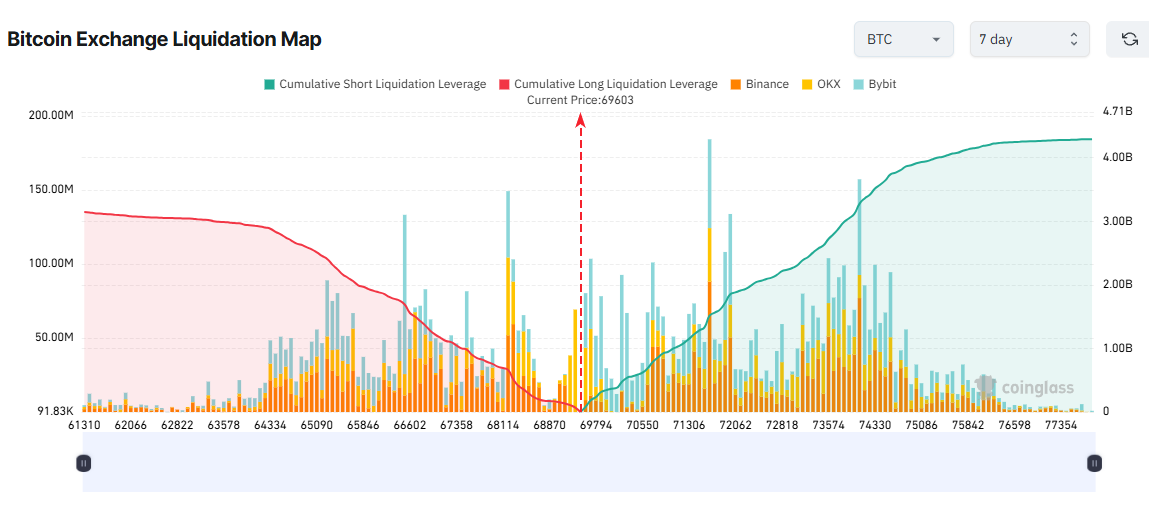

Карта ліквідацій Coinglass сигналізує: якщо біткойн підніметься вище $75 000 цього тижня, сукупний обсяг потенційних ліквідацій коротких позицій може сягнути майже $4 млрд.

Чому цього разу ситуація може змінитися

Втім, ознаки швидкого врегулювання ситуації залишаються суперечливими. Іран 9 березня призначив Моджтабу Хаменеї, політичного радикала, новим верховним лідером. Це рішення свідчить радше про відсутність поступок, ніж про переорієнтацію політики. Військове протистояння поширилося на Ліван, а протока Хормуз залишається фактично зачиненою. Котирування Brent досягали позначки близької до $120 за барель.

Макроекономічний фон ускладнює приплив капіталу, необхідний для виникнення короткострокового шорт-сквізу. Дослідження Allianz пропонує три альтернативних сценарії: укладання швидкої угоди може стабілізувати ціну нафти в районі $70; затягування конфлікту потенційно підвищить її до $100; а у разі ескалації ризиків Brent здатен перевищити $130. Тривале цінове потрясіння на енергетичних ринках підживлює загрозу стагфляції та відтерміновує зниження ключових ставок. За відсутності потужних інституційних покупців прибутковість коротких позицій може зберігатися довше, ніж цього вимагає історичний досвід.

Режим risk-off унаслідок воєнного тиску загрожує безпосереднім відтоком ліквідності з крипторинку. Попередні фінансові потрясіння супроводжувалися вимушеними розпродажами: учасники традиційних ринків ліквідували частину криптоактивів для покриття маржинальних вимог в інших сегментах фінансової інфраструктури. Збереження вартості нафти понад $100 збільшує ймовірність міжринкової передачі ризику. Для шорт-сквізу принципово важлива наявність структури покупців, а не лише накопичення надлишкових кредитних позицій.