Аналітичний звіт на 62 сторінки від Cantor Fitzgerald моделює зростання ринкової капіталізації токена HYPE від Hyperliquid до рівня $200 млрд протягом десятиріччя, виходячи з прогнозу річного доходу $5 млрд та мультиплікатора 50x.

Інвестиційний банк розпочав переважне аналітичне покриття двох скарбничих компаній цифрових активів, пов’язаних із протоколом, сигналізуючи про зміни у способі оцінки інфраструктури децентралізованих бірж на Уолл-стріт.

Hyperliquid HYPE Token: прогноз ринкової капіталізації $200 млрд від Cantor Fitzgerald

Фінансова компанія Cantor Fitzgerald опублікувала інфраструктурний звіт, присвячений Hyperliquid та взаємопов’язаній мережі компонентів. Прогноз представлений із перспективою формування ринкової капіталізації токена HYPE понад $200 млрд у довгостроковій перспективі.

Документ вирізняється ґрунтовною деталізацією з боку великої інвестиційної установи сутності інфраструктури decentralized perpetual futures (децентралізованих безстрокових ф’ючерсів).

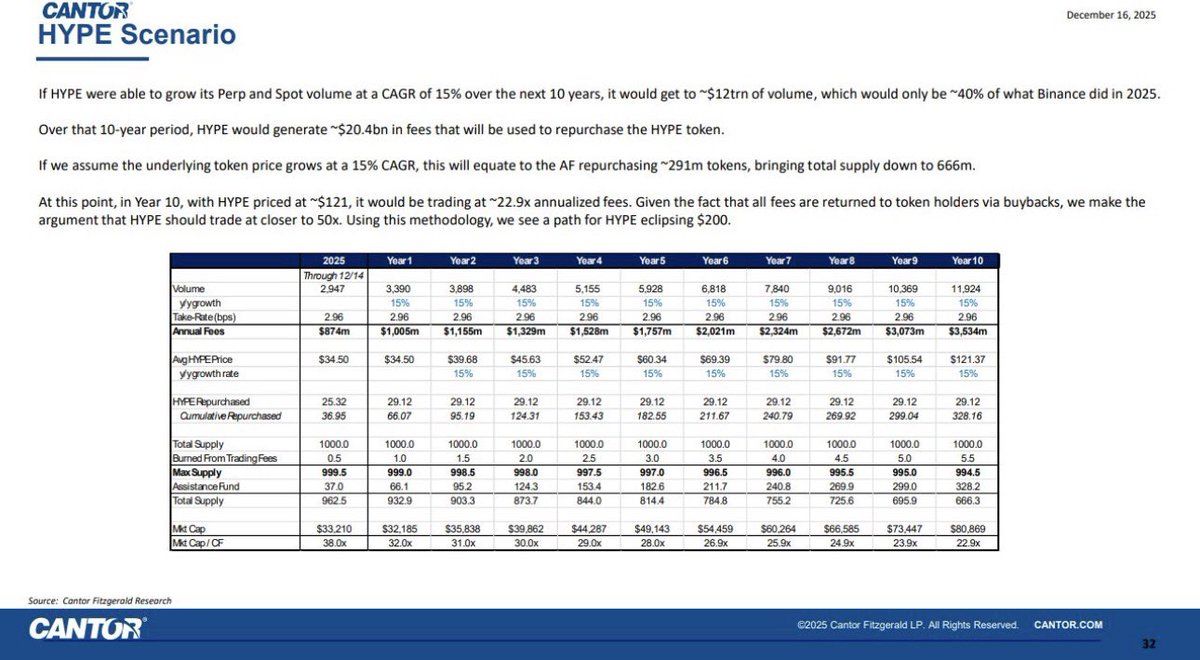

У межах дослідження модель передбачає забезпечення платформою Hyperliquid $5 млрд річного доходу у десятирічному горизонті з мультиплікатором прибутку 50x, що інтерпретується як підставу для прогнозу ринкової оцінки $200 млрд.

Підхід аналітиків базується не на оцінках спекулятивного DeFi, а на трактуванні протоколу як торгової інфраструктури, подібної до глобальних бірж, з акцентом на стійких операційних параметрах. Подібна позиція демонструє відхід від експансивно-бичачих сценаріїв у криптоаналітиці.

Hyperliquid працює як децентралізований протокол безстрокових ф’ючерсів на базі власної layer 1 (рівень 1) блокчейн-інфраструктури. За підсумками 2025 року обсяги торгів перевищили $3 трлн, а сукупні комісійні доходи склали приблизно $874 млн.

Близько 99% усіх отриманих комісій повертаються в екосистему через механізми викупу та спалювання токенів, що формує прямий зв’язок між активністю користувачів та ринковою вартістю активу.

Ліквідність — стійка перевага Hyperliquid за оцінкою Cantor Fitzgerald

Cantor характеризує Hyperliquid як потенційний «біржа всіх бірж». Стверджується, що існують передумови для нарощування річних комісій до $5 млрд – з урахуванням виходу на ринки спотової торгівлі, безстрокових контрактів та HIP-3-маркетів.

Передбачено щорічне зростання торгових обсягів на 15%. За такої динаміки сукупний обсяг торгів досягне близько $12 трлн до 2035 року.

Сценарне моделювання вказує на те, що саме конкуренція є основною змінною у визначенні цінової динаміки HYPE.

Попри конкурентний тиск, Cantor відзначає, що загрози з боку альтернативних платформ можуть бути переоцінені; зазвичай професійні трейдери, що шукають стимулювальні програми («point tourists»), повертаються на майданчики з максимальною ліквідністю і найменшою фрагментацією виконання ордерів.

Збільшення ринкової частки навіть на 1% коштом централізованих бірж може принести додатково близько $600 млрд до торгового обороту й понад $270 млн річних комісій, відповідно до аналітичної моделі звіту.

DATs, консервативні моделі та ринок без потрібної стратегії

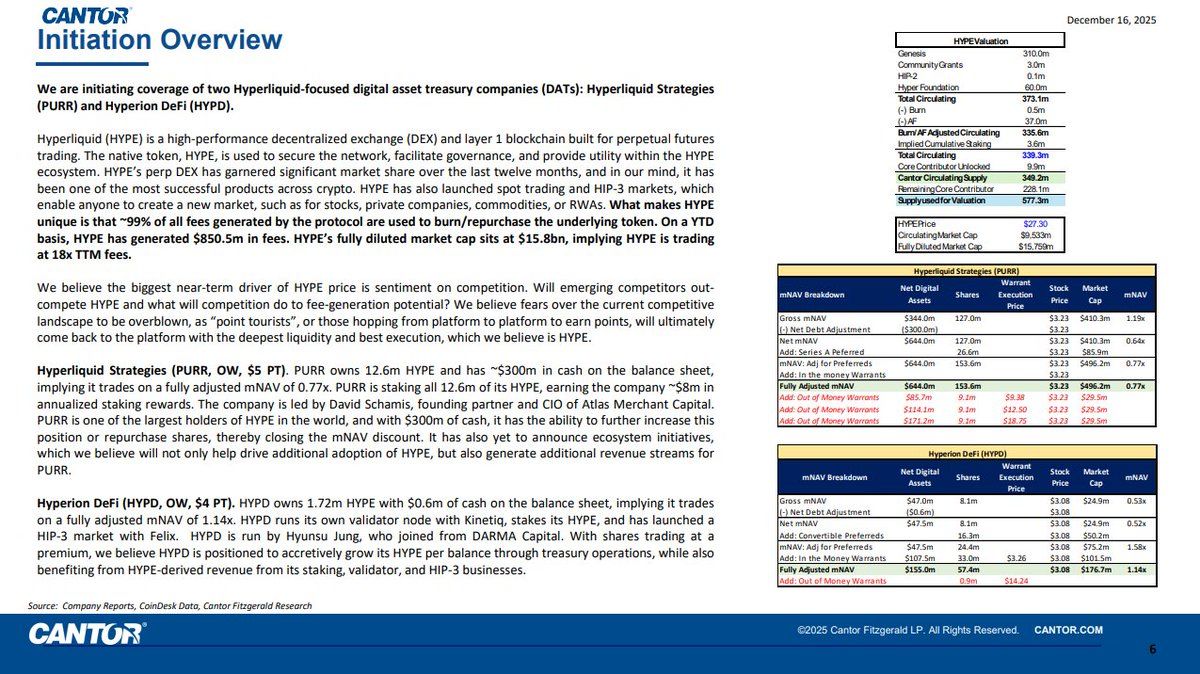

Поряд із HYPE, Cantor розпочав покриття компаній-скарбничок, орієнтованих на Hyperliquid: Hyperliquid Strategies (PURR) та Hyperion DeFi (HYPD). Для них встановлені рейтинги Overweight та цінові орієнтири $5 і $4 відповідно.

Зазначені компанії акумулюють токени HYPE задля отримання доходу від стейкінгу й водночас забезпечують професійним інвесторам регульований доступ до економіки протоколу через акції. У поточний момент їх вартість залишається нижчою за внутрішню оцінку активів (net asset value), що, на думку Cantor, створює потенційний арбітраж для традиційних портфельних гравців.

«…Уолл-стріт не витрачає 62 сторінки на протоколи, долю яких вважає безнадійною. $26,84 із ім’ям Cantor – відповідний старт», – відзначив один із користувачів на X.

Реакція ринку демонструє диспропорцію між аналітичним позиціонуванням та фактичною ціною: котирування HYPE залишаються орієнтовно на 53% нижче від історичного максимуму.

Водночас сам факт перегляду оцінки демонструє зсув у парадигмі підходу традиційного фінансового сектору до криптовалютної інфраструктури. Застосування мультиплікаторів прибутковості, моделювання потенціалу грошових потоків, відсилання до біржової архітектури – усе це сигналізує, що Cantor Fitzgerald класифікує Hyperliquid як своєрідний операційний хаб, а не експериментальний DeFi-продукт.

Глибинна аналітична оцінка Cantor може засвідчувати поступальний рух декадентралізованих біржових структур із периферії крипторинку до ядра, на тлі поступового посилення нормативної ясності та інституційного інтересу до compliant-інструментів на ончейн-ринках.