Після оголошення ФРС щодо зниження процентних ставок, найбільші «китові» гаманці почали спрямовувати капітал у довгі позиції по Ethereum (ETH). Ці кроки сигналізують про високий ступінь довіри до потенційного зростання вартості ETH. Водночас вони збільшують сукупний ризик на ринку.

Низка факторів вказує на те, що за відсутності ефективного управління ризиками їхні довгі позиції можуть незабаром зазнати ліквідації.

Поведінка великих гравців ринку

Аналіз активності «китів» дозволяє отримати чітке уявлення про поточні ринкові настрої.

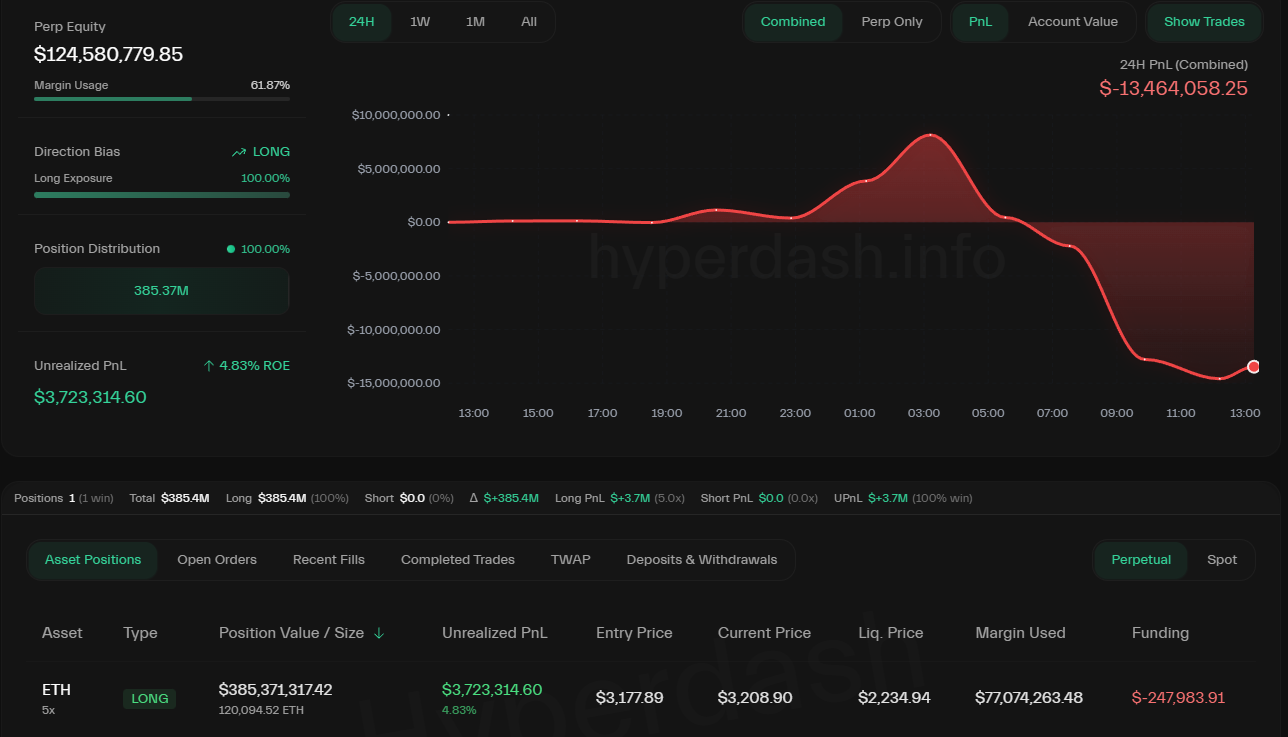

Платформа ончейн-аналітики Lookonchain повідомила, що відомий «кит», який належить до категорії так званих Bitcoin OG (термін для ранніх інвесторів у біткоїн), розширив свою довгу позицію на Hyperliquid до обсягу 120 094 ETH. Ціна ліквідації для цієї позиції становить $2234.

На поточний момент ця позиція демонструє добовий PnL (Profit and Loss, прибуток та збиток) з негативним результатом у понад $13,5 млн.

Аналогічним чином, інший відомий трейдер, Machi Big Brother, утримує довгу позицію обсягом 6000 ETH із ціною ліквідації на рівні $3152.

Крім того, платформа ончейн-аналітики Arkham повідомила, що китайський «кит»-трейдер, відомий своїм прогнозом ринкового краху 10 жовтня, наразі утримує довгу позицію по ETH на суму $300 млн на Hyperliquid.

Активність «китів» у довгих позиціях по ETH відображає їхні очікування щодо зростання ціни в найближчій перспективі. Проте за цим оптимізмом приховується значний ризик, що випливає з рівня кредитного плеча в екосистемі Ethereum.

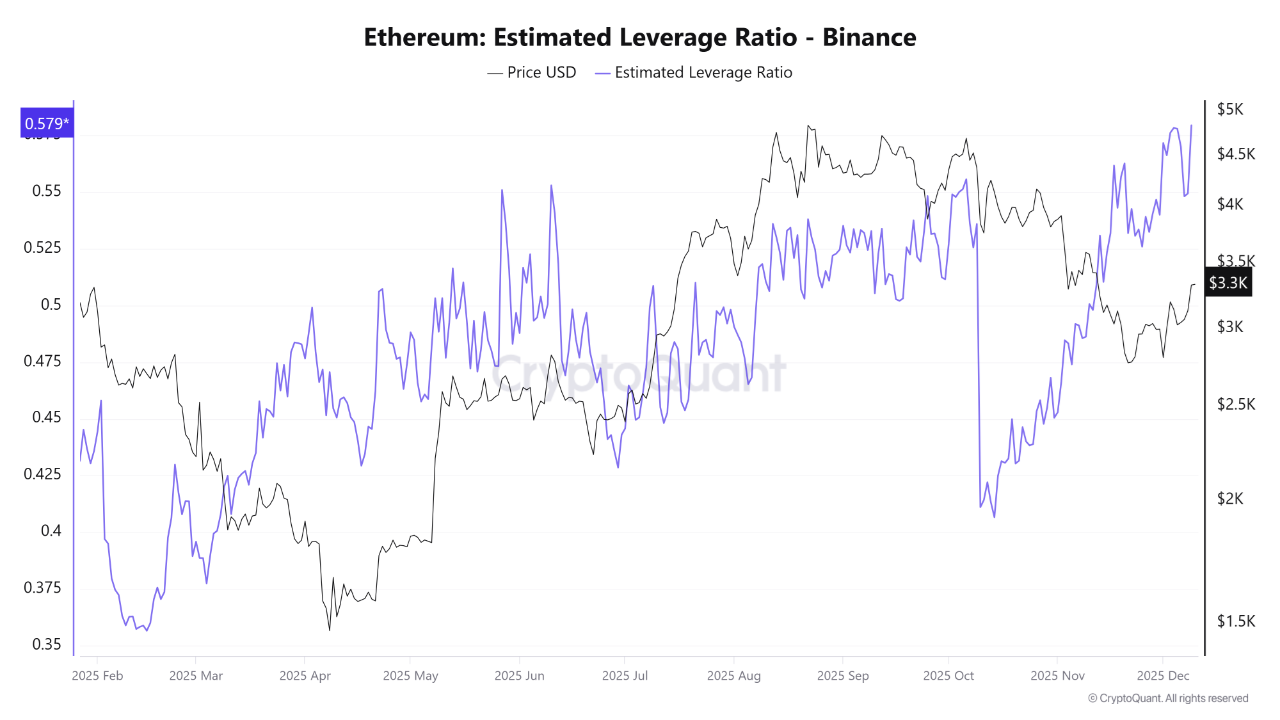

Історичний максимум кредитного плеча

Дані CryptoQuant демонструють, що розрахунковий коефіцієнт кредитного плеча для ETH на біржі Binance досяг значення 0,579 — найвищого за всю історію спостережень. Цей показник свідчить про надзвичайно агресивне використання левериджу. Навіть незначне коливання ціни здатне спровокувати ефект доміно.

«Такий високий коефіцієнт кредитного плеча означає, що обсяг відкритих контрактів, профінансованих за рахунок левериджу, зростає швидше, ніж обсяг реальних активів на платформі. Коли це відбувається, ринок стає більш вразливим до різких цінових рухів, оскільки трейдери більш схильні до ліквідації — як у висхідному, так і в низхідному тренді», — зазначив аналітик Arab Chain.

Історичні дані свідчать, що подібні пікові значення зазвичай збігаються з періодами інтенсивного цінового тиску і часто сигналізують про формування локальних ринкових максимумів.

Ослаблення спотового ринку

Спотовий ринок також демонструє явні ознаки ослаблення. Аналітичний сервіс Wu Blockchain повідомив, що обсяг спотових торгів на провідних біржах у листопаді 2025 року знизився на 28% порівняно з жовтнем.

Ця тенденція знаходить своє підтвердження і в динаміці стейблкойнів.

Інший звіт від BeInCrypto підкреслив, що приплив стейблкойнів на біржі скоротився на 50% – зі $158 млрд у серпні до $78 млрд на поточний момент.

У сукупності низька купівельна спроможність на спотовому ринку, високе кредитне плече та скорочення резервів стейблкойнів знижують здатність ETH до відновлення. Ці умови можуть поставити довгі позиції «китів» під значний ризик ліквідації.