Криптопростір відомий вибуховими мітингами. У жовтні 2024 року загальна ринкова капіталізація підскочила з приблизно $2,7 трлн до $3,8 трлн лише за два місяці. Щось подібне сталося на початку 2024 року, коли загальна капіталізація крипторинку підскочила з $1,7 трлн у лютому до $2,85 трлн до середини березня.

Сьогодні історія виглядає інакше. З червня 2025 року ринок перемістився лише з $3,5 трлн до $3,94 трлн. Ринок все ще перебуває в бичачій фазі (як припускають експерти), але ралі продовжує буксувати. Одна з причин може ховатися всередині DeFi, де запозичення домінують над зростанням. Читайте далі, щоб дізнатися більше.

Зростання запозичень та домінування стейблкоїнів

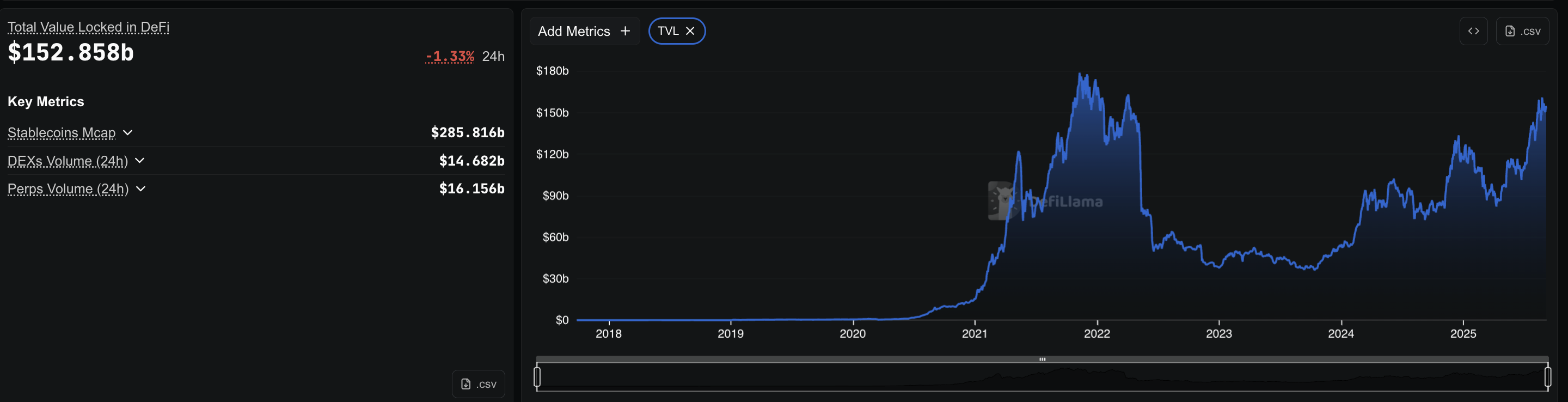

На момент виходу статті загальна заблокована вартість DeFi (TVL) становила близько 152 мільярдів доларів, при цьому майже 49 мільярдів доларів було запозичено в різних протоколах. Використовуючи припущення про використання 40%, кредитні пули потребуватимуть приблизно 123 мільярди доларів депозитів для підтримки 49 мільярдів доларів США позик. Це становитиме близько 81% від загальної суми TVL у $153 мільярди, але це приблизна оцінка.

TVL включає багато інших активів (стейкінг, LP та мостові баланси), тому ставтеся до цифри у 80% як до приблизної ознаки того, наскільки великим є кредитування, а не точною часткою.

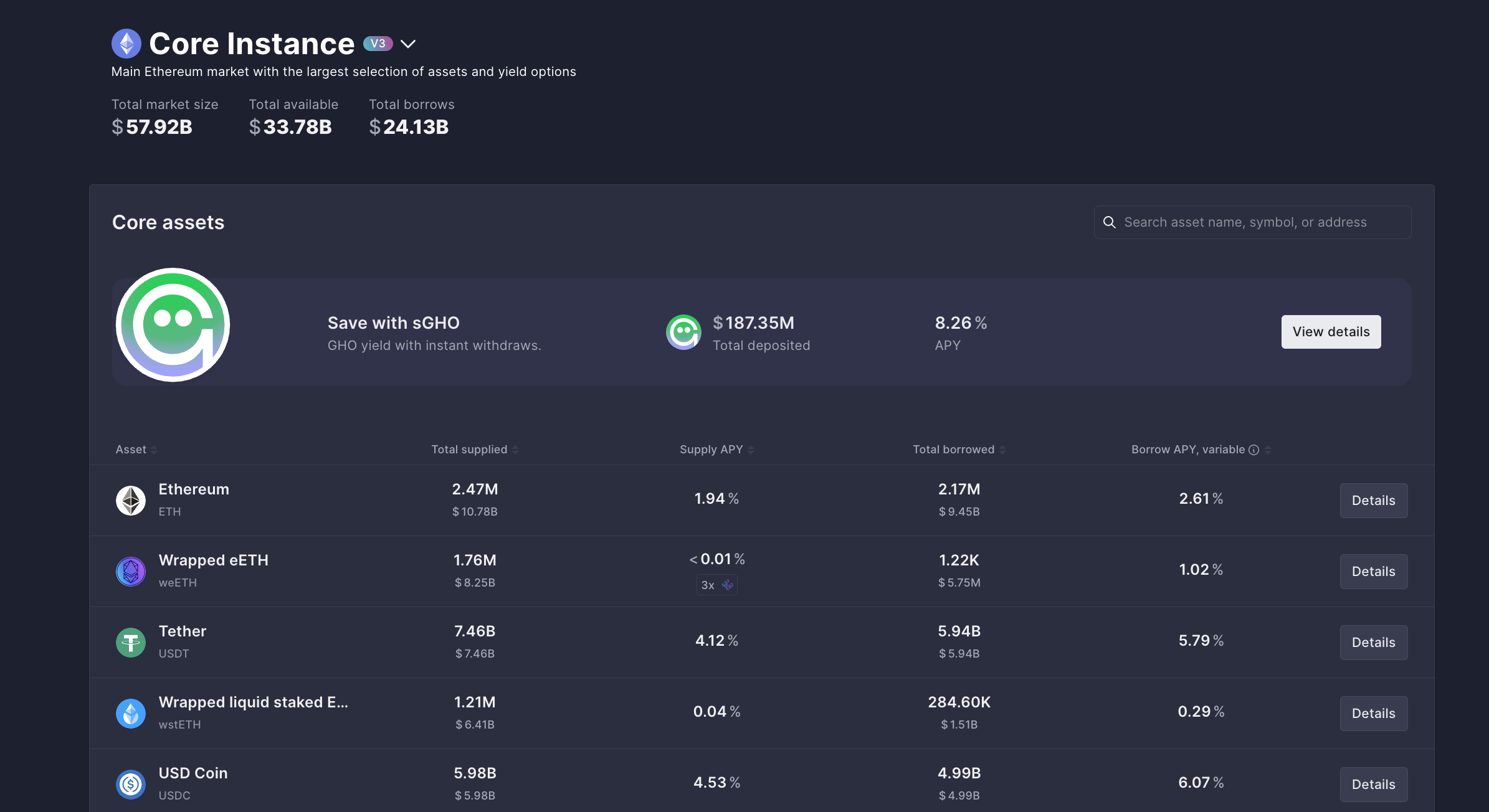

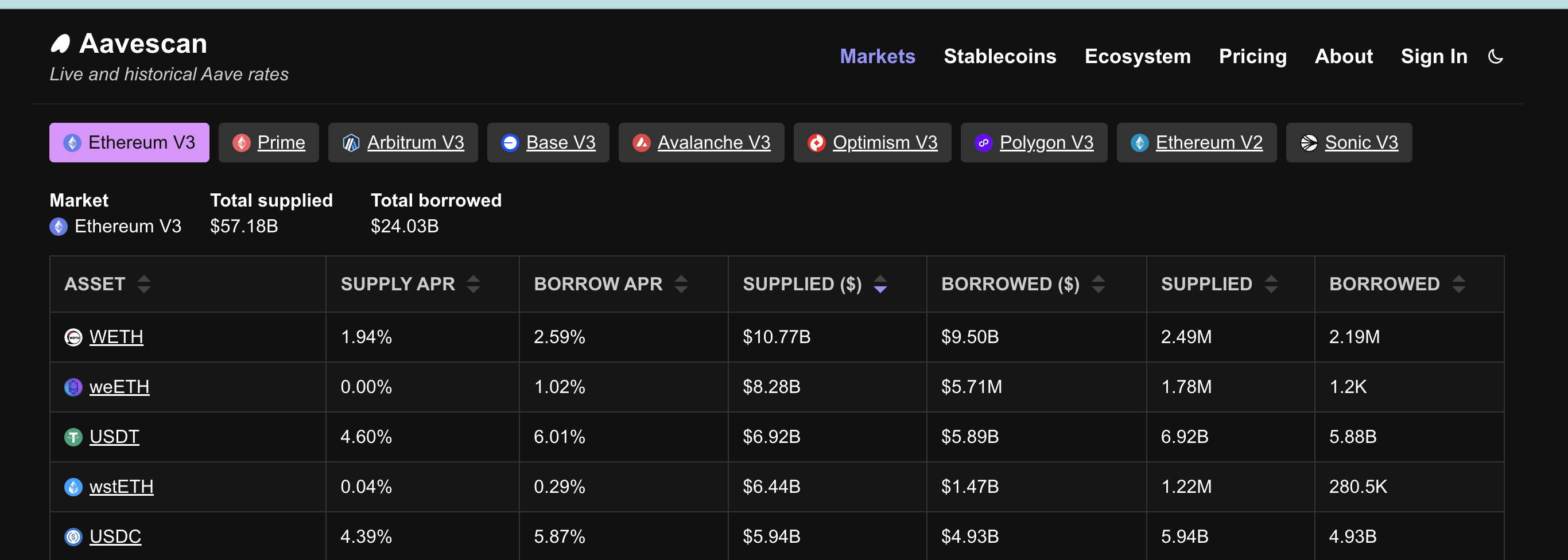

Коефіцієнт використання означає, скільки грошей, що надаються в кредитному пулі, фактично запозичено. Наприклад, якщо в Aave є $57 млрд депозитів і $24 млрд позичених, коефіцієнт використання становить близько 40%.

Aave лідирує в цьому секторі з приблизно 24 мільярдами доларів непогашеної заборгованості лише за Ethereum, що означає загальну суму грошей, уже позичених у її пулах.

Compound додає близько 986 мільйонів доларів. У цьому запозиченні домінують стейблкоїни. На Aave запозичено $5,94 млрд USDT і $4,99 млрд USDC. Compound демонструє схожу картину: майже $500 млн в USDC і $190 млн в USDT.

Хочете отримати більше подібних статистичних даних про токени? Підпишіться на щоденну криптовалютну розсилку редактора Харша Нотарія тут.

Ця залежність від стейблкоїнів має значення. Трейдери не позичають ETH або волатильні монети для зберігання.

Вони беруть у борг долари. І як будь-який кредит, позикові долари не простоюють. Подібно до того, як люди беруть кредити на покупку будинків або автомобілів, трейдери позичають стабільні монети, щоб перемістити їх в інше місце — найчастіше на біржі для торгівлі. Зате який трейдинг!

Потік стейблкоїнів на біржі: спот vs деривативи

Резерви стейблкоїнів показують, куди йдуть гроші. Наразі спотові біржі тримають близько $4,5 млрд у стабільних монетах порівняно з $1,2 млрд рік тому. Для порівняння, біржі деривативів підскочили з $26,2 млрд до $54,1 млрд за той самий період.

Деривативні біржі — розділи деривативів великих бірж — тримають близько $54,1 млрд у стейблкоїнах.

Цей твіт показує, наскільки великі біржі мають величезну ліквідність стейблкоїнів, особливо з боку деривативів.

Розкол очевидний. Більшість позикових стейблкоїнів не використовуються для спотової покупки Bitcoin або Ethereum один на один. Вони надсилаються на платформи деривативів, де кожен позичений долар виступає в ролі маржі і може бути помножений у 10, 25 або навіть 50 разів. Цей зсув показує, що трейдери віддають перевагу ставкам з кредитним плечем, а не простим спотовим покупкам.

Обсяг торгів ф’ючерсами на біржах підтверджує, що:

Кредитне плече створює крихкі позиції

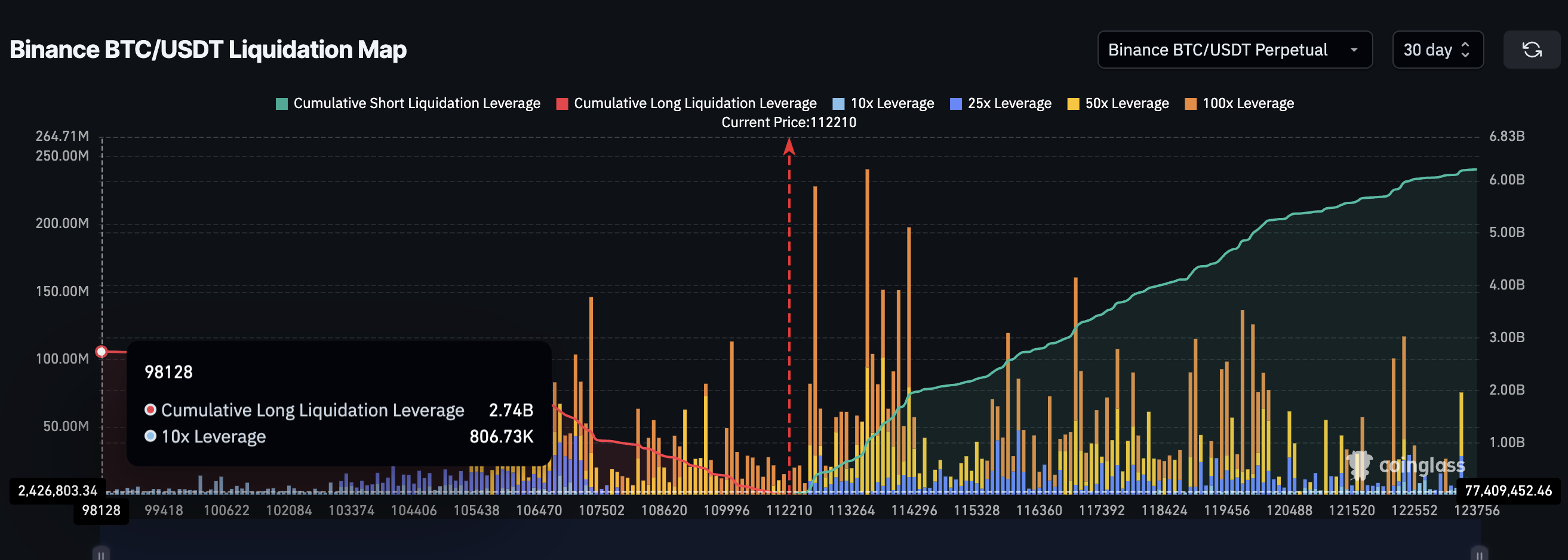

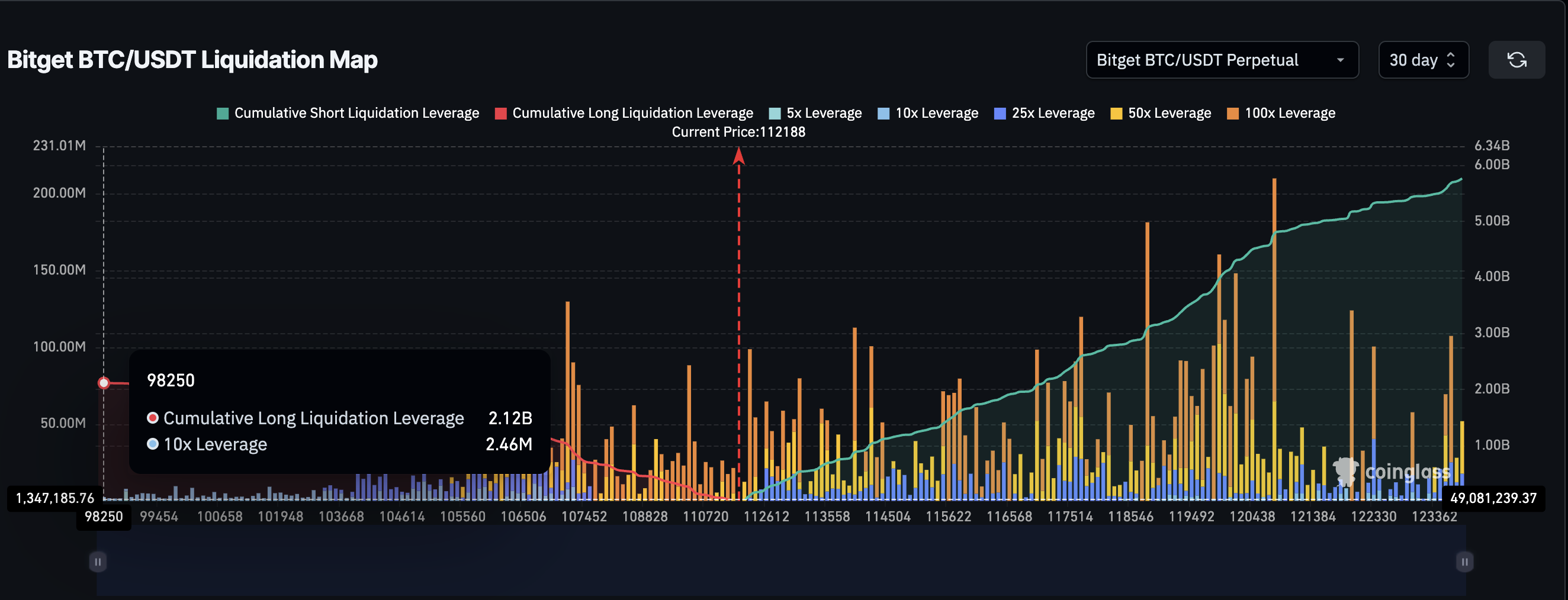

Карти ліквідації показують, наскільки крихка торгівля з кредитним плечем може призвести до ралі криптовалют. На Binance безстрокові Bitcoin/USDT — тип ф’ючерсних контрактів без терміну дії — показують близько $6,22 млрд у коротких позиціях і $2,74 млрд у довгих. На Bitget біткоїн-пари додають ще $5,71 млрд у шортах і $2,09 млрд у лонгах. Разом ці дві біржі та одна торгова пара складають майже $17 млрд відкритих позицій.

В даний час короткі позиції важчі, тому що ринок рухається боком. А ось динаміка перевертається під час мітингів. Трейдери завантажуються на довгих позиціях, сподіваючись піднятися вище.

Коли ці довгі ставки групуються на схожих цінових рівнях, навіть невеликий відкат у 2–3% може знищити їх. Це запускає ланцюжок вимушених ліквідацій, перетворюючи те, що має бути сильними крипторалі, на різкі розвороти.

Ви можете запитати, чому те саме не відбувається у зворотному напрямку — чому короткі ліквідації не підживлюють ралі таким же чином. Різниця полягає в тому, як трейдери використовують короткі позиції.

Багато коротких позицій не є відверто ведмежими ставками, а частиною інших стратегій. Трейдери фармлять премії за фінансування або використовують дельта-нейтральні схеми, коли шорти хеджують інші позиції. Коли ці шорти зникають, здавлювання може викликати різкі стрибки, але вони рідко витримують. На відміну від лонг-сквізів, які видаляють покупців з ринку, шорт-сквізи мають тенденцію швидко згасати замість того, щоб створювати тривалі ралі.

Такий масштаб впливу був би неможливим без важелів впливу. Пам’ятайте, що загальні резерви стейблкоїнів на біржах деривативів наближаються до $54 млрд. Якби вся торгівля проходила один в один без кредитного плеча, тільки ці дві пари, про які ми щойно згадували раніше, не могли б становити майже третину від цього. Це показує, наскільки домінуючим став важіль впливу.

Розмір цього ринку стає зрозумілішим, якщо дивитися на обсяги. У серпні 2025 року обсяг торгів ф’ючерсами Binance досяг річного максимуму в $2,62 трлн. Ця щомісячна сума, найбільша цього року, підкреслює, як ф’ючерси та безстрокові кредити зараз затьмарюють спотову активність і підживлюють масштаб цих позицій з кредитним плечем.

Вартість запозичень підштовхує трейдерів до кредитного плеча

Кінцева частина – вартість. Запозичення стейблкоїнів супроводжується відсотками. На Aave річна відсоткова відсоткова ставка в USDT становить близько 6%.

Трейдер, який бере в борг $1 000, платить близько $1,15 на тиждень. З кредитним плечем 10x рух ціни лише на 0,011% покриває відсоткові витрати.

Бар’єр настільки низький, що трейдери часто переходять до більш високого кредитного плеча. Крихітні ходи покривають витрати, а більші ходи приносять більший прибуток. Але чим довше позиції залишаються відкритими, тим вище піднімається вартість.

Це створює тиск на швидкий вихід, додаючи до циклу ралі, які то піднімаються, то згасають без подальших дій. А ще залишається ризик ліквідації. Наприклад, кредитне плече 10X більш-менш ліквідує трейдера за падіння на 10%, що не є рідкістю в криптовалюті. Отже, хоча тривалі ліквідації під керівництвом DeFi можуть зупинити ралі, ймовірність таких ліквідацій також залишається високою через нестабільний характер криптовалют.

Криптовалютні ралі нікуди не зникають. Ринок, як і раніше, налаштований оптимістично. Але структура DeFi і надмірна залежність від простору кредитування-запозичення можуть пояснити, чому ралі коротші та слабші. Позикові стабільні монети підживлюють кредитне плече, а не спотовий попит, роблячи ринок більш крихким щоразу, коли він намагається піднятися.