Подача заявки на первинне публічне розміщення акцій (IPO) компанії Circle викликала занепокоєння серед експертів галузі, які б’ють на сполох через фінансовий стан компанії, витрати на розповсюдження та оцінку.

Хоча цей крок є значним кроком до інтеграції у традиційні фінанси, скептицизм експертів ставить під сумнів довгострокові перспективи компанії.

Аналітики вказують на червоні прапорці у зв’язку з IPO Circle

1 квітня BeInCrypto повідомив, що Circle подала заявку на IPO. Компанія планує розмістити свої звичайні акції класу A на Нью-Йоркській фондовій біржі (NYSE) під символом “CRCL”.

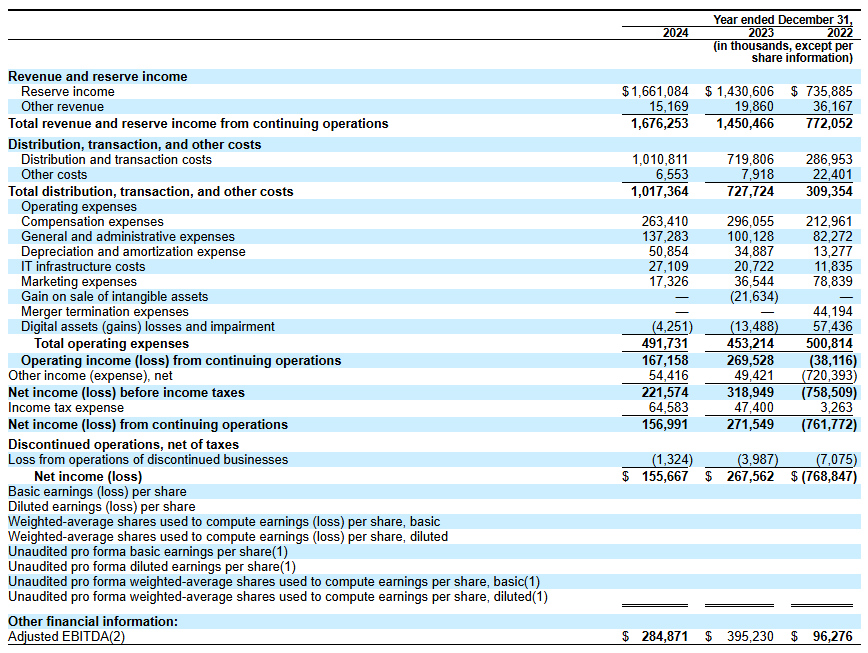

Заявка на IPO Circle розкриває дохід у 1,67 мільярда доларів у 2024 році, що є значним зростанням порівняно з попередніми роками. Однак, детальніший аналіз фінансових показників компанії виявив деякі виклики.

Меттью Сігель, керівник відділу досліджень цифрових активів у VanEck, зазначив що дохід зріс на 16% у річному обчисленні. Проте, водночас компанія повідомила про зниження EBITDA на 29% у річному обчисленні, що свідчить про зниження операційної прибутковості. Крім того, чистий прибуток знизився на 42%, що відображає значне падіння загальної прибутковості.

Сігель вказав на чотири фактори, які сприяли зниженню цих фінансових індикаторів. Він пояснив, що швидке розширення компанії та інтеграція нових послуг негативно вплинули на чистий прибуток.

Крім того, припинення таких послуг, як Circle Yield, зменшило інші джерела доходу. Це, у свою чергу, посилило зниження прибутковості.

«Витрати, пов’язані з реструктуризацією, юридичними врегулюваннями та витратами, пов’язаними з придбанням, також відіграли роль у зниженні EBITDA та чистого прибутку, незважаючи на загальне зростання доходу», — додав Сігель.

Важливо зазначити, що він зосередив увагу на зростанні витрат на розповсюдження та транзакції у Circle. Сігель розкрив, що витрати зросли через вищі комісії, сплачені партнерам, таким як Coinbase та Binance.

Пов’язаний допис від Farside Investors на X (раніше Twitter) пролив додаткове світло на ці витрати.

«У 2024 році компанія витратила понад 1 мільярд доларів на “витрати на розповсюдження та транзакції”, ймовірно, набагато більше, ніж Tether як % від доходу», — йдеться у дописі.

Це викликає припущення, що Circle може перевитрачати кошти, щоб утримати свою частку ринку у конкурентному секторі стейблкоїнів. Історична продуктивність компанії ще більше підживлює скептицизм.

Farside Investors додали, що у 2022 році Circle зафіксувала вражаючий збиток у 720 мільйонів доларів. Важливо зазначити, що цей рік був відзначений значними потрясіннями у криптоіндустрії, зокрема високопрофільними крахами FTX та Three Arrows Capital (3AC).

Це свідчить про те, що Circle може бути вразливою до ринкових потрясінь. Таким чином, це ставить під сумнів здатність компанії до управління ризиками — особливо на ринку криптовалют, який за своєю природою є волатильним.

«Загальні показники створення та викупу значно вищі, ніж ми очікували для USDC. Загальні створення за рік у багато разів перевищують непогашений баланс», — зауважили Farside Investors.

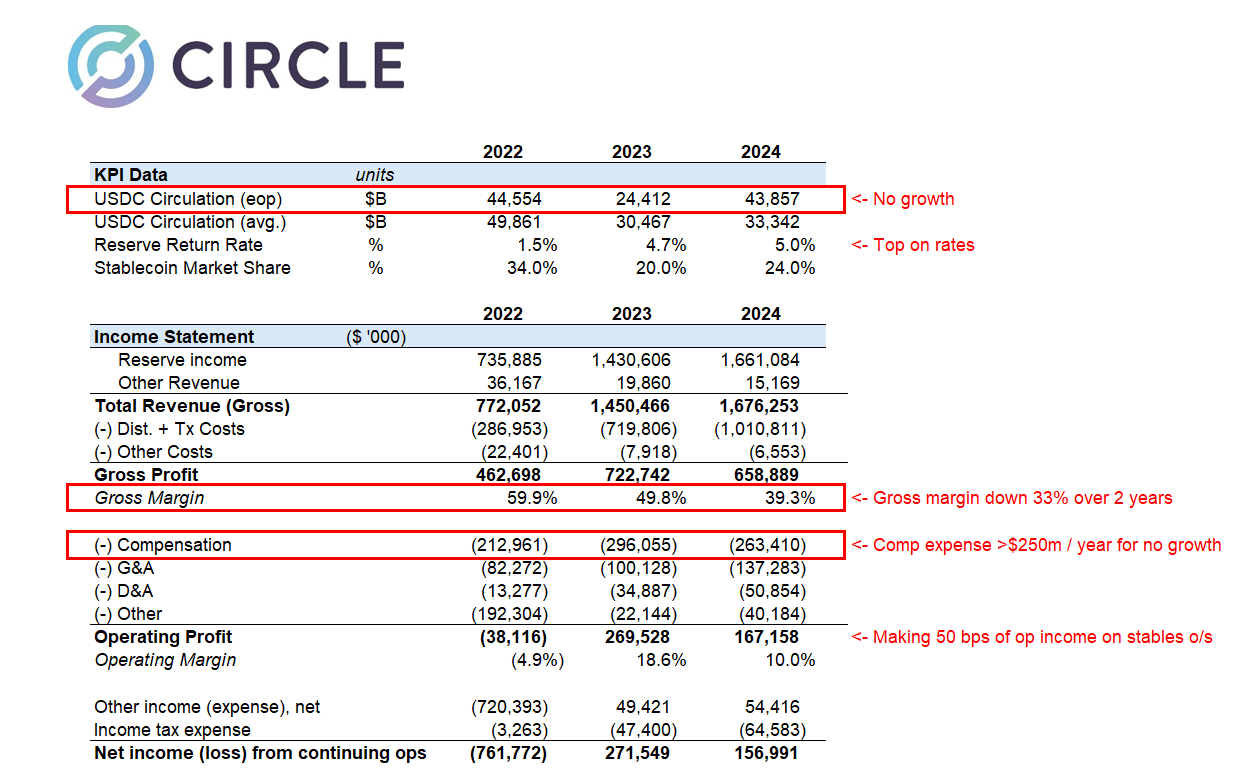

Крім того, аналітик Омар висловив сумніви щодо оцінки Circle у 5 мільярдів доларів.

«Немає нічого привабливого у заявці на IPO Circle, і немає уявлення, як вона оцінюється у 5 мільярдів доларів», — він запитав.

Він звернув увагу на кілька проблем, зокрема на те, що валова маржа компанії сильно постраждала через високі витрати на розповсюдження. Аналітик також зазначив, що дерегуляція ринку США може порушити позицію Circle.

Крім того, Омар наголосив, що Circle витрачає понад 250 мільйонів доларів щорічно на компенсації та ще 140 мільйонів доларів на загальні та адміністративні витрати, що викликає питання щодо фінансової ефективності компанії. Він також зазначив, що процентні ставки — основні джерела доходу для Circle — ймовірно, знизяться, що створить додаткові виклики.

«32-кратний прибуток ’24 для бізнесу, який щойно втратив своє міні-монополію і стикається з кількома зустрічними вітрами, є дорогим, коли зростання структурно ускладнене», — сказав Омар.

Зрештою, аналітик дійшов висновку, що подача заявки на IPO була відчайдушною спробою забезпечити ліквідність перед серйозними ринковими труднощами.

Тим часом, Вайат Лонерган, генеральний партнер у VanEck, поділився своїми прогнозами щодо IPO Circle, окресливши чотири потенційні сценарії. У базовому випадку він передбачив, що Circle скористається наративом стейблкоїнів і забезпечить ключові партнерства для стимулювання зростання.

У ведмежому сценарії Лонерган припустив, що погані ринкові умови можуть призвести до викупу Coinbase.

«Circle виходить на IPO, ринок продовжує падати, акції Circle падають разом із ним. Зазначаються погані бізнес-фундаментали. Coinbase втручається, щоб купити зі знижкою до ціни IPO. USDC нарешті повністю їхній. Coinbase купує Circle за суму, близьку до ціни IPO, і вони ніколи не стають публічними», — заявив Лонерган .

Нарешті, він окреслив ймовірний сценарій, де Ripple підвищує оцінку Circle до вражаючих 15 до 20 мільярдів доларів і купує компанію.