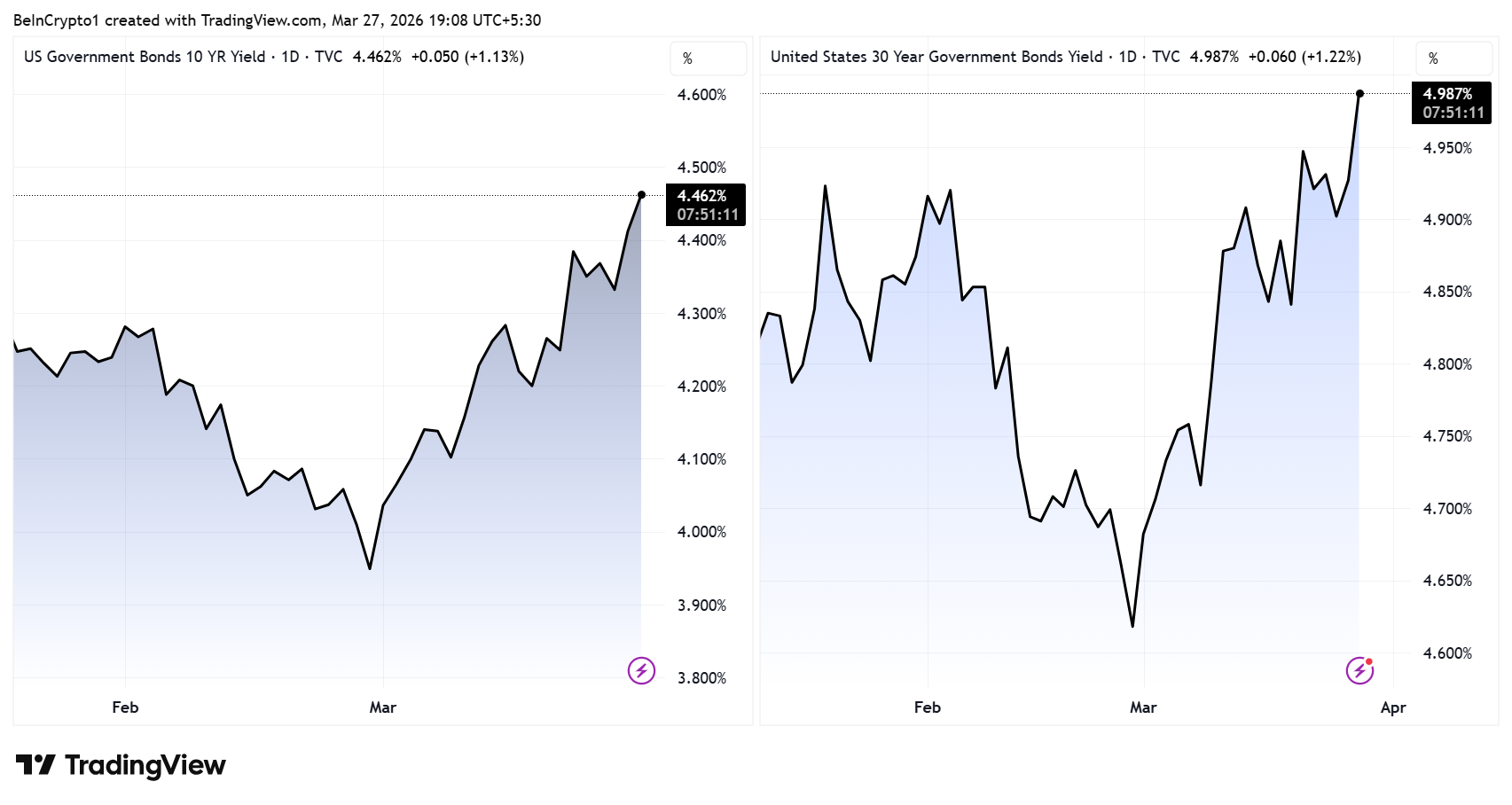

Доходність казначейських облігацій США зросла по всій кривій 27 березня, при цьому ставка за 10-річними паперами досягла 4,46%, а за 30-річними – 4,986%. Дані зміни є найінтенсивнішим розпродажем боргових інструментів із часу тарифної кризи квітня 2025 року.

На ринку формується ймовірність підвищення ключової ставки Федеральної резервної системи, тоді як раніше більшість очікувань передбачала пом’якшення монетарної політики. Переорієнтація сталася приблизно через місяць після початку конфлікту між США та Іраном, що розпочався з авіаударів наприкінці лютого.

Облігаційний ринок досягає попереджувальних рівнів квітня 2025

Ставка за 10-річними облігаціями зараз наближається до рівня 4,5%, що минулого року спровокував кардинальний розворот політики.

У квітні 2025 року, коли бенчмаркова ставка перевищила цей поріг, Трамп призупинив тарифну ескалацію протягом кількох годин, назвавши ситуацію на ринку облігацій «дещо нервовою». Цей прецедент актуалізувався в поточних умовах. Криптоаналітик Макс Крипто звернув увагу на повторювану історичну закономірність і спрогнозував нову інтервенцію Трампа для стабілізації ринку.

Пітер Шифф провів аналогію із застосуванням риторики Трампа. Він поставив під сумнів, чи може президент зараз «призупинити війну», як це було зроблено із введенням тарифів, коли ставка торкнулася позначки 4,52% в минулому квітні.

«9 квітня, коли дохідність 10-річних казначейських паперів США піднялася до 4,52%, Трамп призупинив введення тарифів до Дня визволення. Його словами, ринок облігацій став “yippy”. Наразі дохідність становить 4,46% і зростає. Варто перевищити 4,52% — і ринок стане yippy yappy. Чи зробить Трамп паузу у війні?» — поставив питання Шифф у своєму дописі.

Ставка за 30-річними паперами підвищилася до 4,986%, досягнувши найвищого рівня з вересня. Динаміка довгострокових інструментів демонструє затяжні побоювання щодо інфляції та зростання витрат на державне фінансування у перспективі кількох років.

Доходність коротких облігацій вказує на ризик підвищення ставки ФРС

Двоpічний казначейський папір, найбільш чутливий до короткострокової політики ФРС, зріс орієнтовно на 60 базисних пунктів з початку конфлікту з Іраном наприкінці лютого. 27 березня його ставка склала 4,00%.

Зростання носить характер прямолінійного перегляду інфляційних очікувань. За відсутності втручання ринку вимальовується загроза масштабної фінансової дестабілізації.

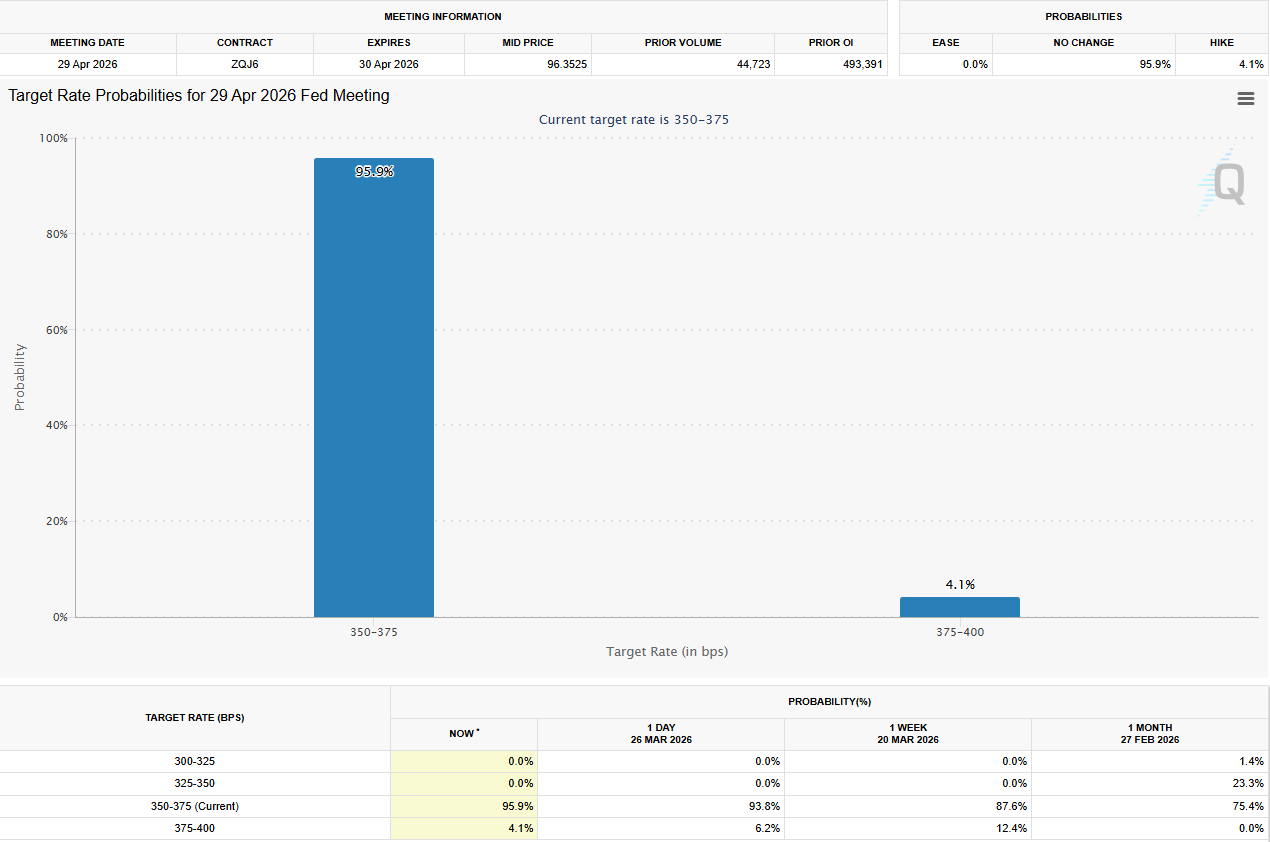

«Поточний рівень інфляційних очікувань настільки критичний, що ринок поводиться так, ніби екстрене підвищення ставки Федеральною резервною системою неминуче», — написав Адам Кобейссі.

Статистика CME FedWatch Tool сигналізує про зростаючу ймовірність підвищення ставки ФРС у квітні, потенційно до 5% на тлі посилення воєнних дій.

Динаміка цього показника лишатиметься схильною до подальшого зростання у випадку, якщо котирування нафти, які перевищили позначку $100 за барель після початку іранських диверсій у протоці Хормуз, продовжать зростання.

Збройне протистояння спричинило перегляд прогнозів щодо численних знижень ставки ФРС, що переважали у початку 2026 року.

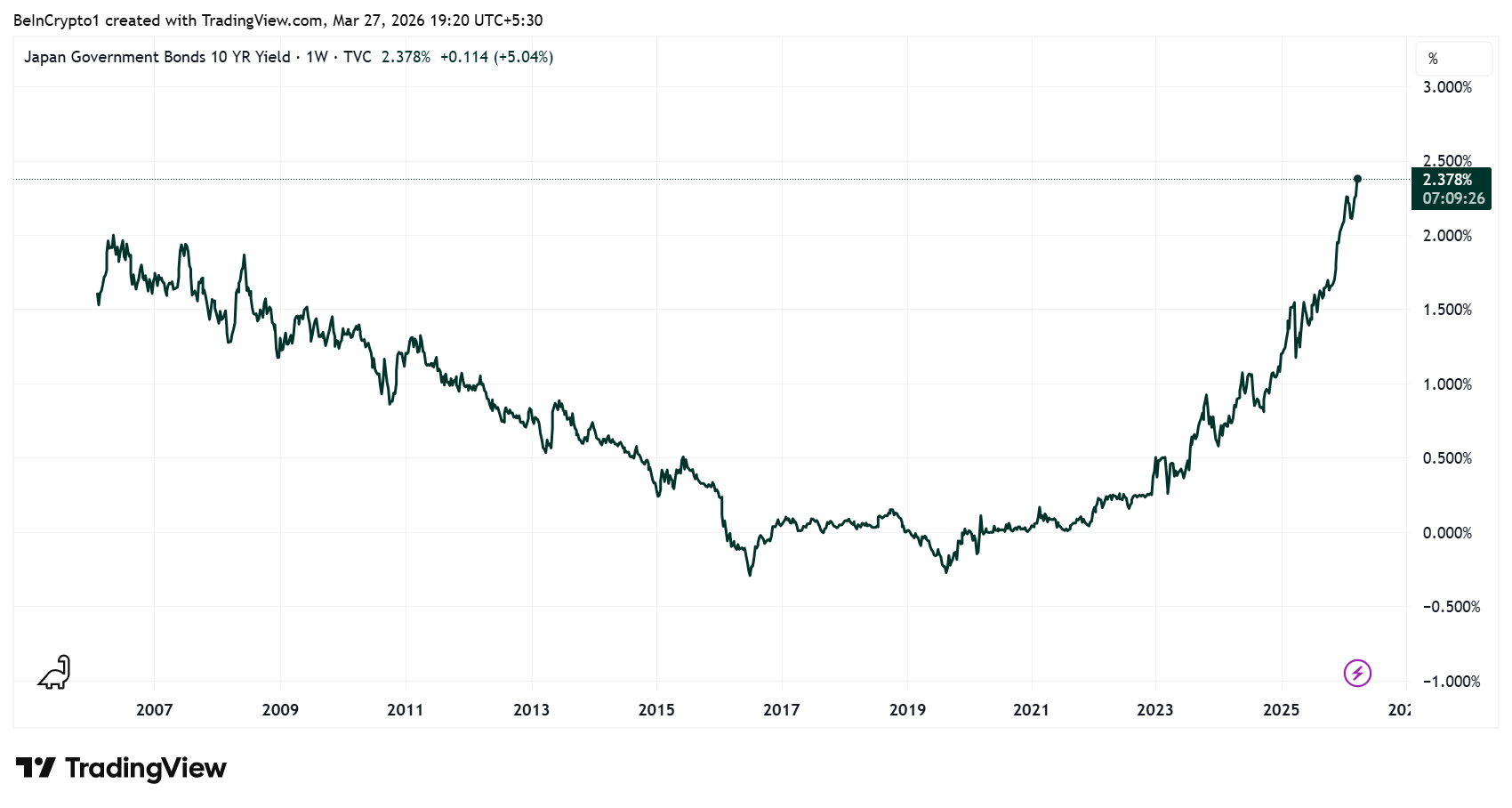

Світовий розпродаж облігацій охоплює й Японію

Напруга не обмежується США. Дохідність японських 10-річних державних облігацій досягла 2,38% — максимального рівня з 1999 року. Таке зростання відображає занепокоєння щодо інфляції, зважаючи на залежність економіки Японії від імпортних енергоресурсів.

Банк Японії на березневому засіданні залишив ставку без змін, проте не виключив імовірності підвищення в квітні.

Аналітики наразі враховують можливе підвищення ставки на 25 базисних пунктів до рівня 1%. Зростання прибутковості японських облігацій створює ризики для кері-трейду з ієною, який виступав одним із ключових джерел глобальної ліквідності, що традиційно підтримує ризикові активи — зокрема біткойн та акції.

Для криптовалютного ринку обидва рухи дохідності мають значення.

- Вищі ставки за державними облігаціями США збільшують альтернативні витрати володіння активами без дохідності, такими як біткойн.

- Зростання прибутковості японських боргових інструментів підвищує ризики примусового закриття плечових позицій, фінансованих у йєнах.

Облігаційний ринок вже став причиною згортання тарифної політики у квітні 2025 року. Чи зможе він також вплинути на зниження геополітичної напруги — питання, яке залишається відкритим напередодні наступного тижня.

У разі закриття 10-річних облігацій на позначці вище 4,52%, виходячи з історичних аналогій, на Білий дім буде чинитися тиск із вимогою рішучих дій.