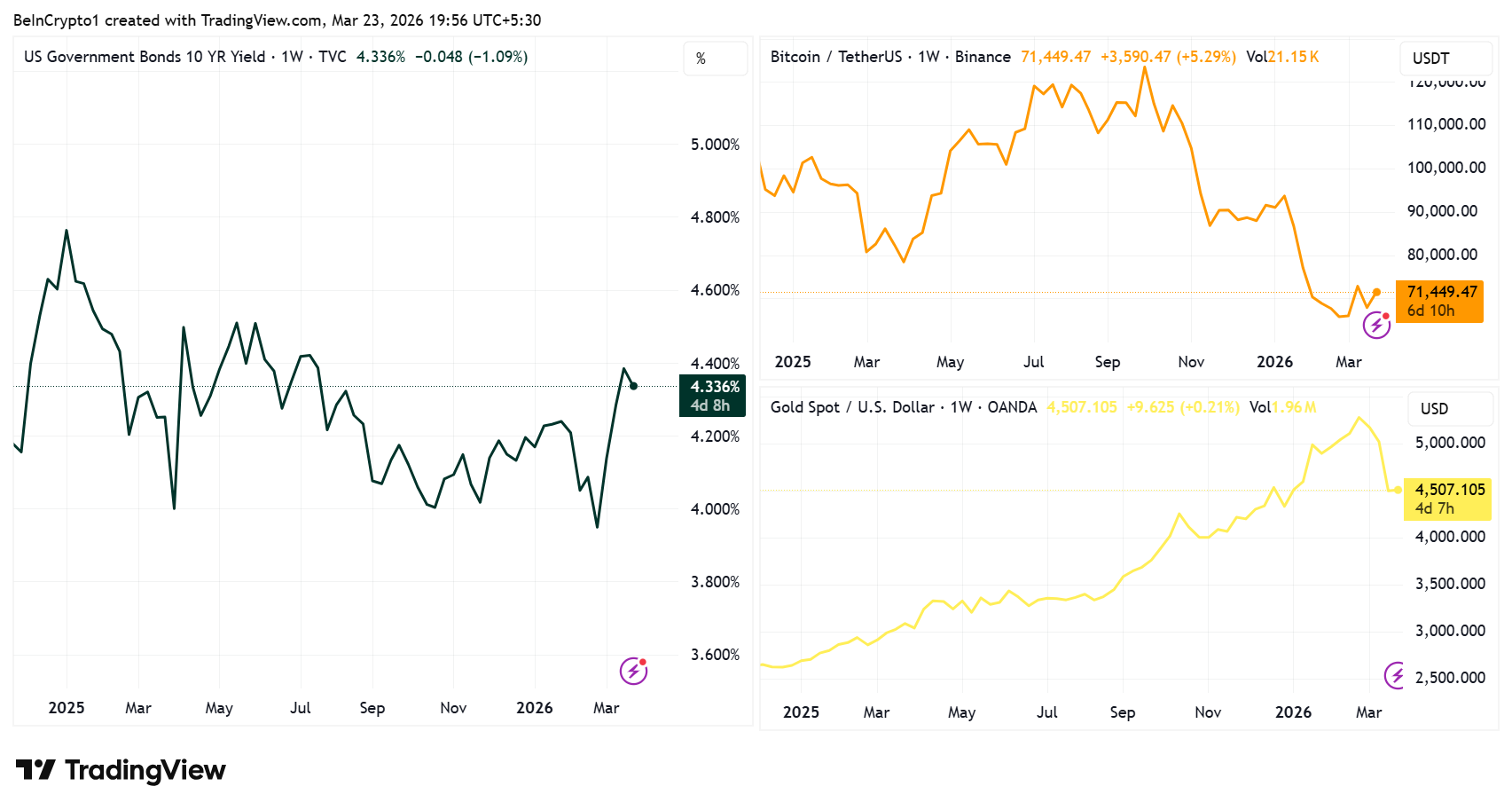

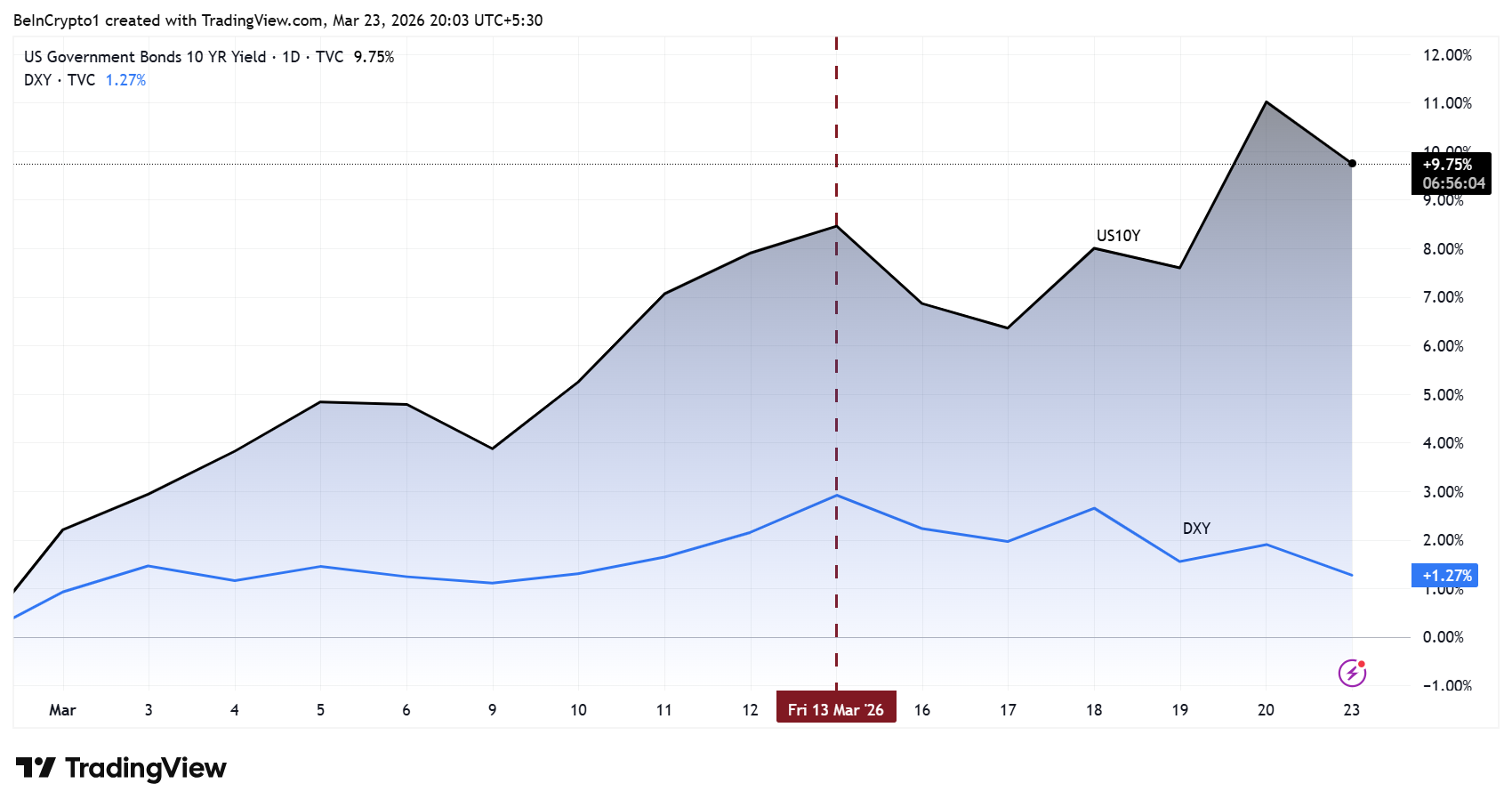

Доходність десятирічних Державних облігацій США (US10Y) зросла орієнтовно на 48 базисних пунктів з моменту початку війни з Іраном 28 лютого, досягнувши рівнів, що фіксувалися востаннє влітку минулого року.

Еталонна ставка закрилася на позначці 4,39% 20 березня та почала цей тиждень біля 4,40%, згідно з даними TradingView. Такий темп зростання повторює динаміку різкого розпродажу облігацій у період «Дня звільнення» у квітні 2025 року, коли стрімке підвищення доходності змусило президента Трампа переглянути політику тарифів.

4,5% — ключова межа для ринку

Траєкторія доходності привертає спостереження після подій минулого квітня. Коли ставка US10Y перевищила 4,50% і пробила 4,60%, Трамп ухвалив рішення про 90-денну паузу на взаємні тарифи 9 квітня 2025 року.

«Ціни на нафту вже не є головною загрозою для ринків. Стає дедалі очевидніше, що саме боргові ринки визначатимуть, як довго президент Трамп зможе надалі посилювати тиск у війні з Іраном», – зазначили аналітики видання Kobeissi Letter.

Адам Кобейсі, автор Kobeissi Letter, провів паралель між поточним стресом на ринку облігацій та подіями у квітні, наголосивши: економіка США неспроможна витримати доходність десятирічних паперів на рівні 5%.

Це точка зору багато в чому поділяється фахівцями: колишній банкір, інвестор Саймон Діксон висловився схожим чином. На його переконання, у президента Трампа не залишається альтернатив, окрім як знизити доходність шляхом досягнення домовленості на Близькому Сході.

«Трампу доведеться TACO… У нього немає іншого варіанта, окрім як обвалити ціни на нафту й криву прибутковості, оголосивши про домовленість», – зауважив Діксон.

Даними спостереженнями підкреслюється спільна позиція: подальший рух US10Y до 5% обернеться наслідками, які економіка США не зможе нейтралізувати.

Експерти Markets and Mayhem раніше зазначали: позначка 4,5% є тим порогом, що запускає обмеження ліквідності на глобальних ринках.

Зростання доходності підвищує витрати на обслуговування колосального обсягу боргу, номінованого від еталонних десятирічних паперів. Цей тиск не проявляється миттєво, але поступово знижує доступний капітал аж до моменту системної кульмінації.

Біткойн та золото: як зростання дохідності впливає на ціни

Зворотний зв’язок між US10Y та такими активами, як біткойн (BTC) і золото — одна з найстабільніших макротенденцій 2025 та 2026 років.

Зі зростанням прибутковості обидва активи зазвичай дешевшають. За умов зниження ставок обидва демонструють тенденцію до відновлення. Кореляція не є ідеальною в короткостроковий період, однак загальний вектор спостерігається на часовому проміжку тижнів або місяців.

Механізми зазначеної кореляції багатоканальні. Підвищення дохідності робить американські держоблігації — глобальний бенчмарк безризикового активу — більш привабливими відносно альтернатив, що не приносять доходу.

- Золото не приносить процентного доходу.

- Біткойн також не виплачує дивіденди.

Якщо десятирічний бонд гарантує ставку понад 4,4% практично без ризику дефолту, інвестори зазнають дедалі вищих альтернативних витрат, утримуючи ці активи поза держоблігаціями.

Зростання доходності також стимулює укріплення долара США. Капітал переміщується в папери, номіновані в доларах, у пошуках підвищеної дохідності, що підштовхує Індекс долара (DXY) угору. І золото, і біткойн глобально котируються у доларі.

Посилення долара робить золото дорожчим для покупців за межами США й чинить подібний тиск на біткойн. DXY перевищив 100 на початку місяця вперше з листопада, наочно підтверджуючи цю взаємозалежність.

Додатково впливає ефект дисконтної ставки. Біткойн часто оцінюється ринками передусім з огляду на перспективу масштабного майбутнього впровадження — за аналогією зі зростаючими акціями.

- Зростання реальних ставок знижує теперішню вартість майбутніх очікувань.

- Золото меншою мірою опирається на сценарії зростання, однак також втрачає привабливість із підвищенням реальних ставок – як наслідок, знижується роль захисту від інфляції.

Водночас, динаміка цих двох активів не завжди є синхронною. Під час епізодів відходу від ризику золото здатне перевершити біткойн через збереження попиту на класичний захисний актив.

В останні місяці золото та срібло продемонстрували суттєве зростання, тоді як біткойн зазнав відчутного зниження. У разі нормалізації геополітичної ситуації та перенасичення торгівлі золотом, капітал потенційно може перетекти у біткойн як менш заповнений клас активів.

Однак такий перерозподіл можливий лише у випадку, якщо висока кореляція біткойна з фондовими індексами остаточно зруйнується.

Ще у січні 2025 року Чарльз Гаспаріно застерігав: дохідність облігацій, що наближається до 5%, повинна викликати занепокоєння у кожного інвестора на ринку акцій. Тепер це попередження актуальне і для криптовалют, оскільки стійка кореляція біткойна з фондовими ринками призводить до того, що він реагує на ті ж макроекономічні ризики, що й Nasdaq і S&P 500.

Облігаційний ринок задає правила гри

У такій конфігурації саме ринок облігацій визначає вектор як політики, так і ціноутворення фінансових активів. Подальше зростання дохідності до 4,5% і вище, виходячи з історичних прецедентів, може різко посилити тиск на владу з метою врегулювання — незалежно від того, чи це:

- дипломатичні заходи на Близькому Сході, чи

- коригування внутрішньої політики.

Отже, для біткойна й золота моніторинг ключових макроіндикаторів є очевидним. Зниження дохідності під впливом новин про деескалацію або пом’якшення риторики ФРС може спровокувати різке короткострокове зростання по обох активах.

Водночас подальша ескалація понад 4,5% несе ризик більш глибоких корекцій у біткойні та суттєвих втрат у сегменті альткойнів.

Коливання дохідності з терміном 10 років колись змусило адміністрацію Трампа переглянути свою позицію. Можливо, зараз ринок облігацій готується повторити цей сценарій.