Поки президент Трамп чергує підвищення тарифів з паузами, Сполучені Штати продовжують спостерігати зростання дохідності облігацій, незважаючи на зниження індексу ризику інфляції. Ці невідповідності виявляють глибші структурні проблеми, пов’язані зі звичками витрат економіки США.

Стів Ханке, професор прикладної економіки в Університеті Джонса Гопкінса, зустрівся з BeInCrypto, щоб дослідити основні сили, які штовхають дохідність облігацій до нових висот. Економіст назвав фіскальний дефіцит США, невизначеність тарифів та бездіяльність Конгресу основними чинниками поточного економічного прогнозу.

Чому зростають дохідності облігацій?

Дохідність державних облігацій перебуває у стані коливань з моменту, коли президент Трамп почав впроваджувати здебільшого непередбачувану тарифну політику через кілька днів після вступу на посаду. Непослідовність цієї політики викликала невизначеність, похитнувши довіру інвесторів до американської фінансової системи.

Цифри говорять самі за себе. З 30 квітня дохідність 10-річних облігацій США зросла з 4,17 до 4,43. Непередбачувана поведінка ринку, який історично вважався одним із найбезпечніших і найстабільніших у світі, викликала значні тривоги.

Причини цього зростання можуть бути різними, але вони вказують на зростаючу невизначеність через геополітичні потрясіння та страх перед економічним спадом. Зростання дохідності облігацій зазвичай асоціюється з вищою інфляцією, але останній індекс споживчих цін (CPI), що показує зниження інфляції, свідчить про те, що це не є поточною тенденцією.

Ханке вказав на певні фактори, які можуть пояснити цю незвичайну взаємозалежність.

«Інфляція знизилася за останні 2 роки. Оскільки дохідність облігацій слідує за інфляцією, а інфляція знижується, то причиною зростання дохідності облігацій може бути або суверенний кредитний ризик, або відсутність довіри до фіскального управління», — сказав він BeInCrypto.

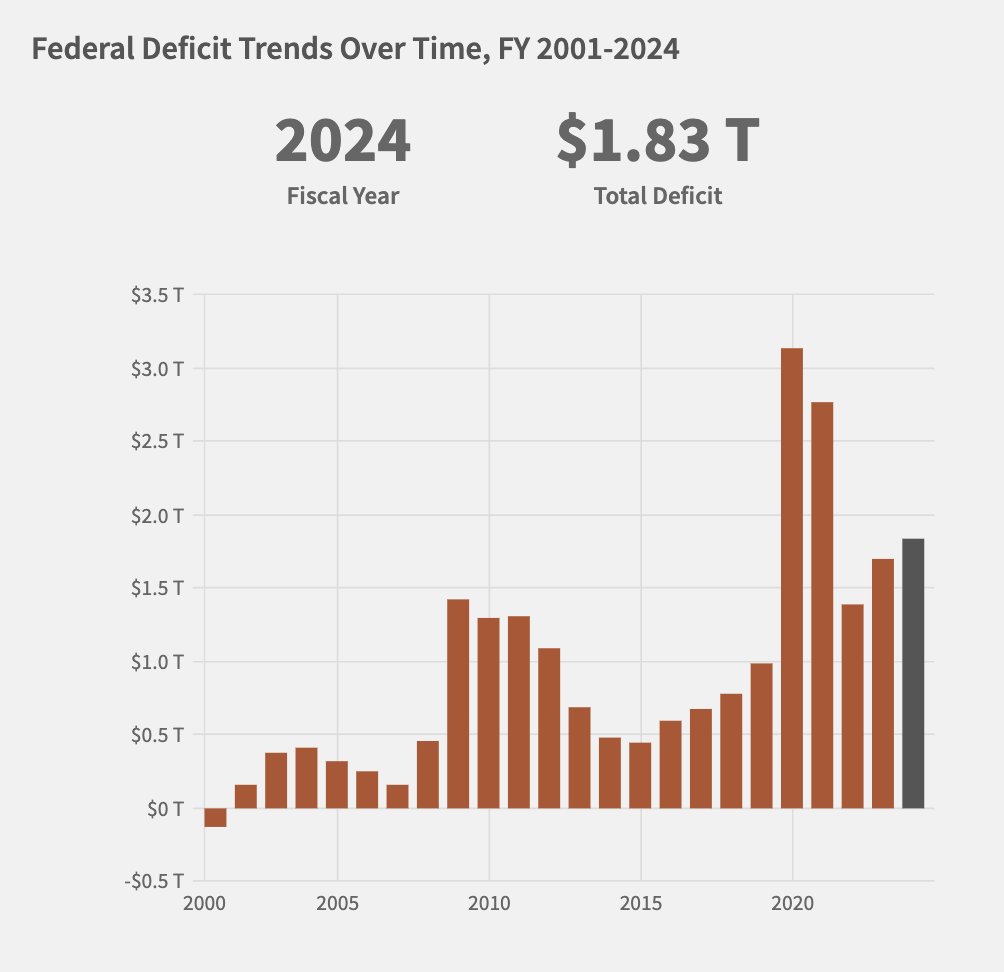

Зростаючий фіскальний дефіцит Сполучених Штатів може легко пояснити ймовірність обох сценаріїв.

Повернення облігаційних вартових

У минулому інвестори карали уряд за нестійкі витрати, продаючи свої облігації, що, в свою чергу, підвищувало вартість запозичень. Ці «облігаційні вартові», як їх назвав економіст Ед Ярдені у 1980-х роках, діють через страх перед економічним спадом або сплеском інфляції.

Різкий розпродаж на ринку облігацій після квітневих тарифних оголошень Трампа, у поєднанні з поточним економічним контекстом США, що характеризується національним боргом у 36 трлн доларів та бюджетним дефіцитом у 1,8 трлн доларів, дає достатньо підстав очікувати повернення облігаційних вартових.

Для Ханке результати недавнього аукціону казначейських облігацій ілюструють ступінь незадоволення фіскальним управлінням Сполучених Штатів.

«Минулого місяця аукціон десятирічних казначейських облігацій був катастрофою. Практично не було покупок з боку центральних банків або первинних дилерів», — сказав він.

Відсутність попиту на економічний борг США підвищує побоювання щодо зростання вартості запозичень і сигналізує про те, що інвестори починають турбуватися про здатність уряду управляти своїми фінансами.

Водночас Ханке зазначив, що зменшення кількості грошей, що циркулюють в економіці, турбує його навіть більше, ніж розпродаж облігацій.

Поза межами дохідності облігацій: криза грошової маси

Хоча розпродаж облігацій свідчить про зростання відсоткових ставок, Ханке припустив, що зосередження лише на цьому упускає більшу, більш системну проблему. Що ще більше турбує, так це зменшення грошової маси.

Комерційні банки є найбільшими учасниками, які впливають на кількість грошей, що циркулюють в економіці. Однак останнім часом кредитування значно сповільнилося.

«Сьогодні кредитування комерційних банків відбувається черепашачими темпами: 2,3 % на рік. Це, а також той факт, що загальне зростання грошової маси становить лише 4,1 %, свідчить про те, що серйозне уповільнення економіки США вже закладено», — сказав Ханке BeInCrypto.

Економіка сповільнюється, коли менше грошей циркулює, що ускладнює отримання кредитів для бізнесу та витрати для споживачів. Ця ситуація погіршується, якщо державні витрати вважаються нестійкими, що ще більше підриває економічну довіру, особливо коли вони не компенсують недостатнє кредитування приватного сектора.

Хоча деякі вважають, що ця відсутність довіри призводить до ерозії домінування долара США, Ханке відкинув серйозність цих тверджень.

Наскільки безпечне майбутнє долара?

Постійна волатильність на ринку казначейських облігацій США, у поєднанні з нещодавніми кроками країн G7 щодо зменшення їхньої залежності від долара, викликала занепокоєння щодо довгострокового впливу на його домінування.

За словами Ханке, це дикі перебільшення.

«З VII століття до н.е. існувало лише чотирнадцять домінуючих міжнародних валют. Як свідчить ця хронологія, дуже важко зрушити домінуючу міжнародну валюту з її трону. Це свідчить про те, що всі претенденти на долар, будь то євро, японська єна, китайський юань або ще не створена валюта БРІКС, зіткнуться з дуже складним завданням. Дійсно, хоча постійно говорять про дедоларизацію, цього просто не сталося, оскільки долар є найчистішою брудною сорочкою», — сказав він.

Ханке стверджував, що замість зосередження на коливаннях дохідності облігацій, увагу слід приділити вирішенню основної причини: надмірним витратам. На його думку, ця відповідальність лежить не на Трампі, а на Конгресі, який постійно нехтує своїм обов’язком у цьому питанні.

Вирішення проблеми хронічних витрат США

Сполучені Штати мають довгу історію періодів значних державних витрат, часто зумовлених війнами, економічними рецесіями або соціальними програмами.

У останні десятиліття такі фактори, як зростання витрат на охорону здоров’я, програми соціального забезпечення та збільшення витрат на оборону, також сприяли розміру американського фіскального дефіциту.

З огляду на те, що ця проблема є очевидно хронічною, Ханке стверджує, що Конгрес повинен створити спеціальний Комітет для вирішення основних питань.

«Конгрес повинен прийняти законодавчу Комісію з фіскальної стійкості, яка активно залучатиме американський народ і пропонуватиме низку скорочень витрат і податкових реформ, необхідних для зниження співвідношення боргу до ВВП до розумного і стійкого рівня. Рекомендації Комісії повинні отримати гарантоване голосування в Конгресі. Така Комісія повинна бути включена до законопроєкту про бюджетну узгодженість», — пояснив він.

Однак Ханке також визнав, що Конгрес історично відмовлявся діяти розсудливо і своєчасно.

Подолання глухого кута: Аргументи на користь конституційного вирішення

Політичний глухий кут часто створює глибокий розкол щодо того, як колективно вирішити складні питання, необхідні для обмеження федеральних витрат, що заважає ефективному фіскальному управлінню.

Щоб вирішити проблему, Ханке запропонував Конституційну поправку, яка ефективно накладе довгострокову фіскальну дисципліну на Конгрес.

«Єдине, що змусить Конгрес уникати нестійких витрат у майбутньому, — це Конституційна поправка», — сказав він, додавши: «Тому Конгрес повинен прийняти H. Con. Res. 15, яка підкріплює відповідальність Конгресу та права штатів пропонувати таку Конституційну поправку про фіскальну відповідальність відповідно до статті V Конституції. Це також повинно бути включено до законопроєкту про бюджетну узгодженість».

Оскільки американська економіка продовжує долати складні проблеми зростання дохідності облігацій, економічного сповільнення та фіскальних дефіцитів, поточна ситуація свідчить про те, що навіть короткострокові рішення не є достатніми для вирішення системних проблем.

Майбутній курс Сполучених Штатів залежить від нинішнього уряду та його конгресових представників, які повинні обрати між рішучими діями та продовженням невизначеності. Їхнє рішення неминуче матиме глибокий вплив на майбутнє нації.

Стів Х. Ханке є професором прикладної економіки в Університеті Джонса Гопкінса. Його остання книга, написана разом з Меттом Секерке, «Making Money Work: How to Rewrite the Rules of our Financial System», була випущена видавництвом Wiley 6 травня.