Інституційні учасники ринку розглядали альтернативи. Дискусія щодо permissioned vs permissionless blockchain (дозволених проти відкритих блокчейнів) визначала кожен аналітичний крок.

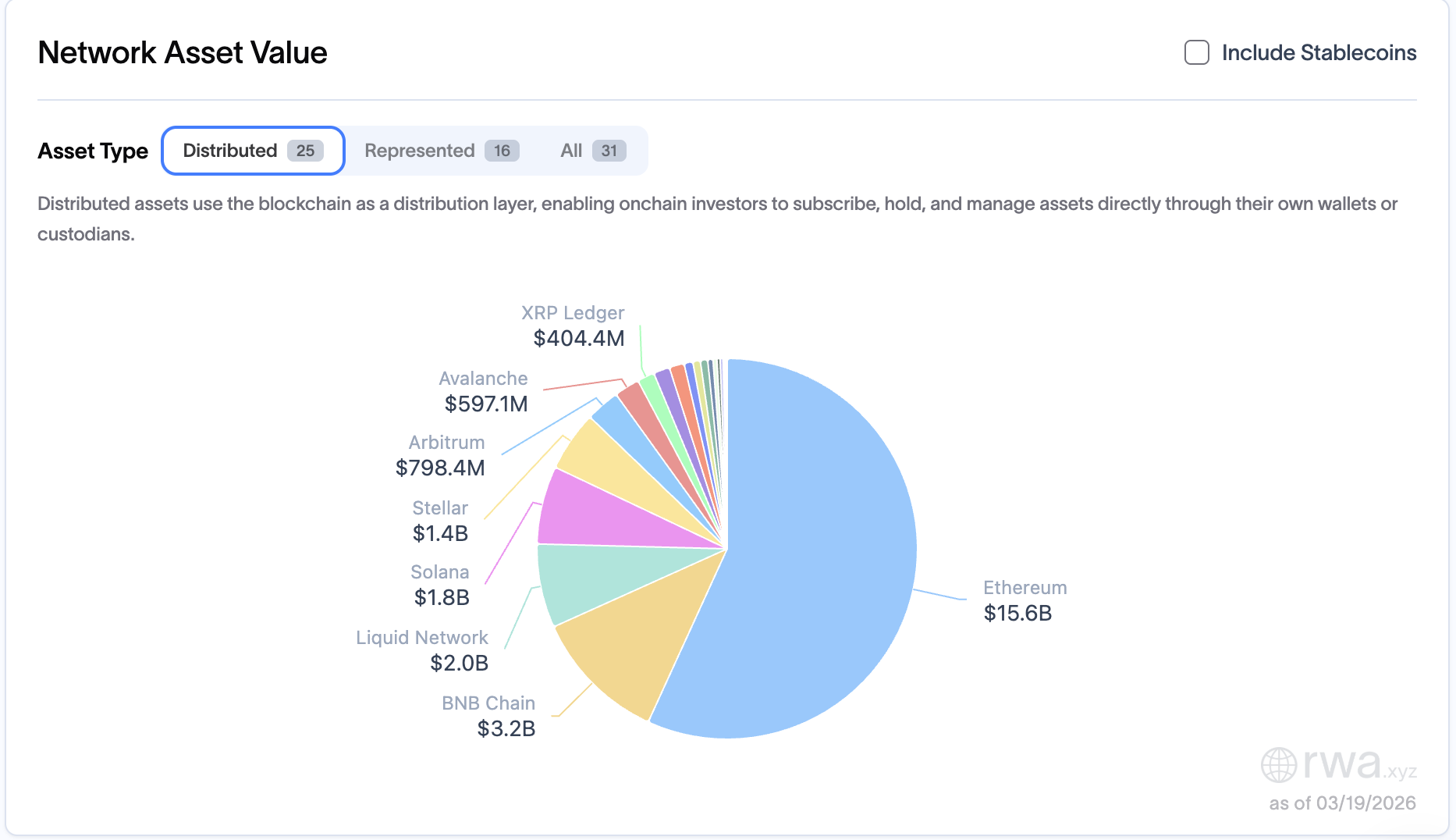

Приватні блокчейни забезпечують конфіденційність, дотримання нормативних вимог і контрольований кліринг. Публічні мережі пропонують компоновність, ліквідність і відкриту інфраструктуру. Станом на 19 березня 2026 року актуальні дані вказують: рішення вже фактично визначено. На Ethereum акумульовано майже $16 млрд розподіленої вартості реальних активів (RWA).

Блокчейн: порівняння permissioned і permissionless у цифрах

Фіксується два принципово різних типи ончейн-вартості активів. Розрізнення цього нюансу ключове для дискусії permissioned vs permissionless blockchain.

Розподілені активи використовують блокчейн як інструмент розповсюдження: інвестори купують, зберігають і керують цими активами самостійно через власний гаманець. Такі активи можуть передаватися, взаємодіяти з кредитними сервісами та децентралізованими біржами (DEX). У той час як представлені активи застосовують блокчейн винятково для обліку – для прозорості й інтеграції, але без опціоналу для переміщення чи розподілення емітентом.

Станом на 19 березня 2026 року rwa.xyz демонструє: Ethereum лідирує за розподіленою вартістю з майже $16 млрд. Далі йде BNB Chain із $3,2 млрд та Solana – $1,8 млрд. Позитивну динаміку забезпечили токенізовані фонди – зокрема державні облігації (T-bills), бонди та фонди грошового ринку (MMF). Однак далі починається найцікавіше.

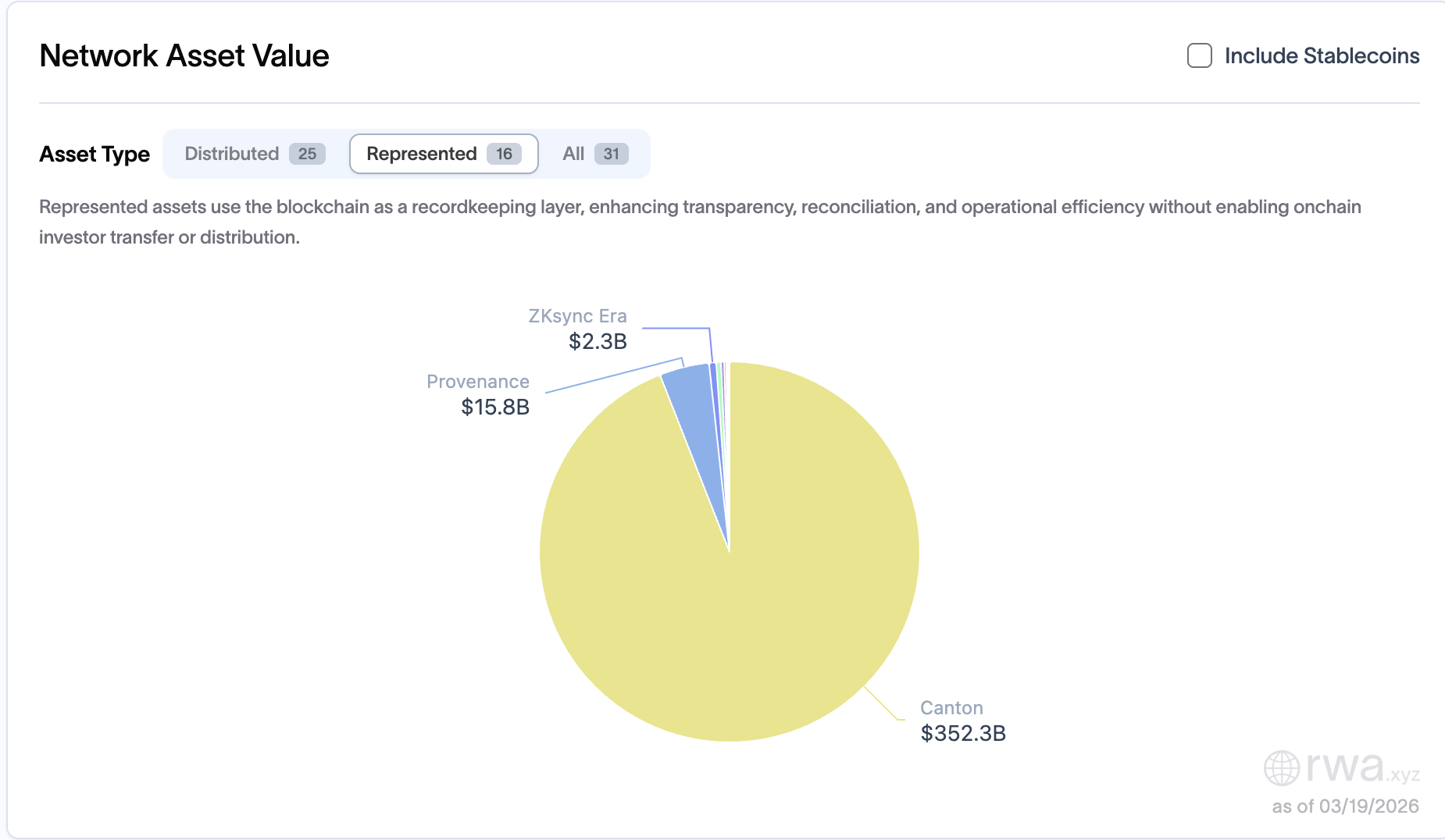

Canton домінує у представлених активах – $352 млрд. Та ця цифра суттєво перевищує ethereum із $16 млрд. Але це не приплив коштів чи капітал під управлінням інвесторів. Це облік організацій у закритому середовищі.

В ексклюзивному коментарі для BeInCrypto Санді Каул, керівниця інновацій у Franklin Templeton, окреслила без жодних прямих вказівок на конкретний приватний блокчейн.

«Я цілком переконана: приватні блокчейни не увійдуть до майбутньої екосистеми. Приватна мережа здебільшого створена колективом із 50–60 спеціалістів. Один учасник адмініструє мережу, він же верифікує всі транзакції», – зазначила вона.

Її позиція торкається суті протиставлення permissioned vs permissionless blockchain.

Canton має 13 супервалідаторів. У мережі Ethereum працює понад 10 000 вузлів. Розрив у безпеці та децентралізації між приватною й відкритою інфраструктурою не поступовий – це різниця на декілька порядків.

Ethereum: усі основні токенізовані фонди є permissioned — і це виправдано

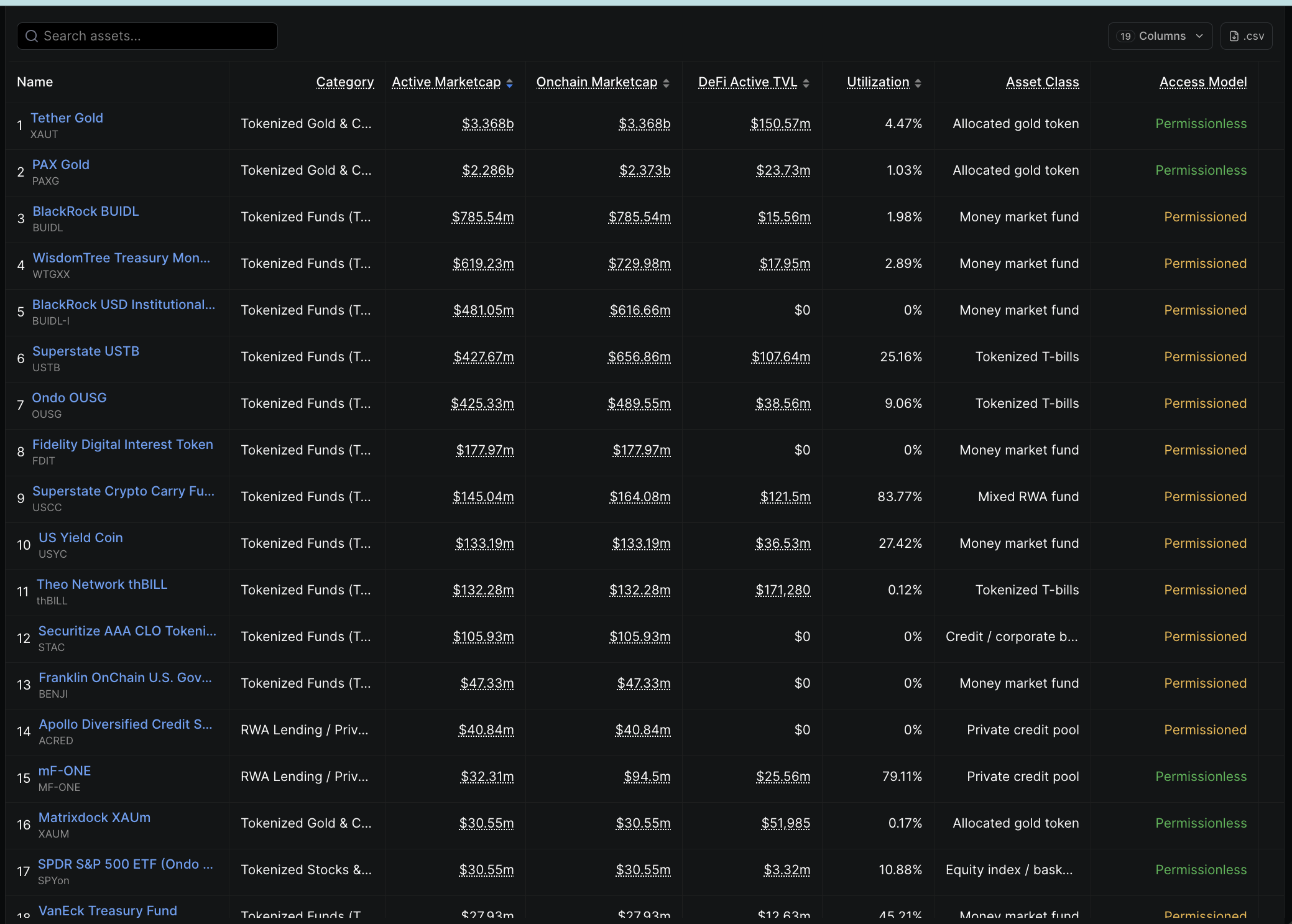

Таблиця активів Rwa.xyz у мережі Ethereum демонструє, чому розподілена вартість концентрується саме у публічних ланцюгах. BlackRock BUIDL тримає $785 млн у ринковій капіталізації. WisdomTree Treasury Money Market володіє $619 млн. BlackRock USD Institutional (BUIDL-I) – $481 млн. Ще кілька учасників – Fidelity, Ondo, Superstate – акумулювали мільйони в рамках ethereum-екосистеми.

Усі ці продукти позначені як permissioned – потрібне внесення адреси гаманця у вайтлист і KYC (верифікація користувача за принципом «знай свого клієнта»). У сфері регульованих цінних паперів KYC — невід’ємна вимога.

Однак установи потребують ще глобальної ліквідності, цілодобового клірингу та опції, щоб сторонні протоколи могли розвивати продукти на цій базі без погодження з адміністратором. Лише permissionless-рівень здатен забезпечити усі три компоненти.

Під час відеопанелі BeInCrypto Expert Council Метт Хуган, головний інвестиційний директор Bitwise Asset Management, акцентував, що може радикально вплинути навіть на чинні обмеження:

«Моя остаточна думка – permissionless, відкрита архітектура блокчейнів переможе, особливо якщо буде вирішено AML KYC, приміром, із використанням zero-knowledge proofs (докази з нульовим розголошенням). Світ прагне відкритих екосистем. Такий результат притаманний розвитку технологій крізь історію».

Він додав ще й таке:

«Певний час ми спостерігатимемо ще низку експериментів з permissioned-підходами, адже для інституцій це тестовий крок — «змочити пальці у воді». Щоби перейти далі, потрібне відчуття безпеки. Однак мій базовий сценарій — це permissionless».

На тому ж форумі Джефф Кендрік, керівник досліджень цифрових активів Standard Chartered, доповнив:

«Погоджуюся з Меттом: у довгостроковій перспективі переможуть permissionless-технології. Пряма логіка — протягом наступного періоду саме Ethereum ймовірно принесе найбільший ефект завдяки посиленню участі TradFi».

Навіть розробники приватних мереж визнають викристалізування цього тренду.

R3 Corda, із понад $10 млрд у токенізованих RWA на permissioned-мережах для HSBC і Bank of America, анонсувала у 2025 році партнерство із Solana — ймовірно, з розрахунком на підключення до публічної ліквідності.

Ексклюзивний коментар Каул для BeInCrypto підтверджує висновки, зроблені внаслідок зміни напрямку діяльності компанії R3. Вона зазначила:

«Порівняйте це з публічними ланцюгами, такими як Ethereum чи Solana. У Ethereum понад 4 000 розробників, і виплачуються винагороди за виявлення вразливостей у безпеці. Понад 10 000 різних нод перевіряють транзакції — для валідації даних необхідна 51% згода. Ймовірність шахрайської транзакції статистично нижча, оскільки децентралізація, необхідна для маніпулювання мережею, є надзвичайно масштабною.»

Темпи емісії підвищуються. Міграція активно триває. Проте наявність капіталу у публічно випущених токенах на відкритих інфраструктурних рішеннях — це лише одна складова. Інша — чи буде цей капітал фактично задіяний у DeFi. Саме це й з’ясовується в ході експерименту Aave Horizon.

Horizon: гібридна модель усе ще на ранньому етапі

Aave Horizon аналізує функціональність гібридних моделей на рівні протоколу. Інституційне кредитування із застосуванням permissioned-підходу на базі RWA-забезпечення організовано паралельно з permissionless-кредитуванням стейблкойнів у мережі Ethereum. Ідея виглядає концептуально стрункою. Однак початкові результати демонструють значно складнішу картину.

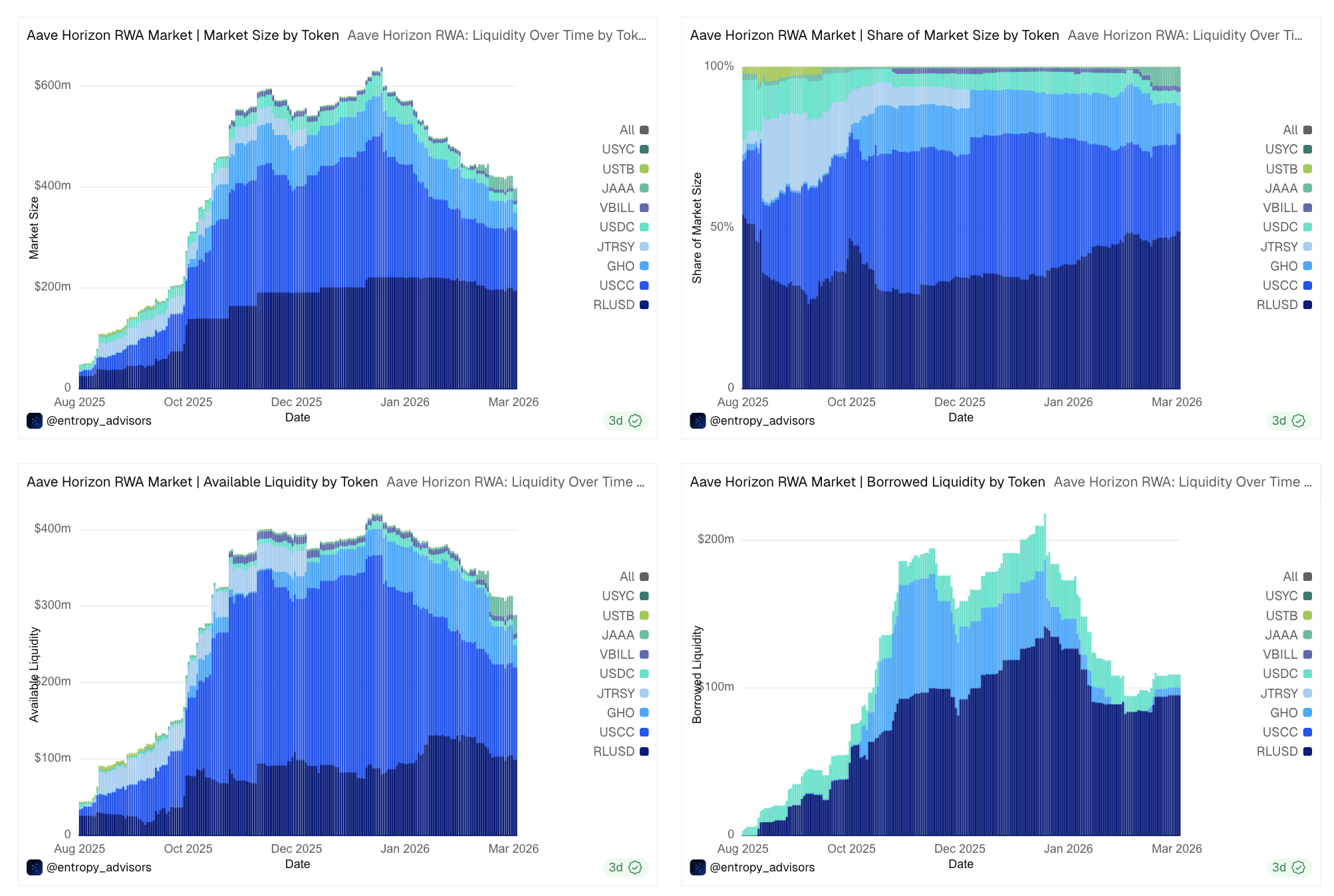

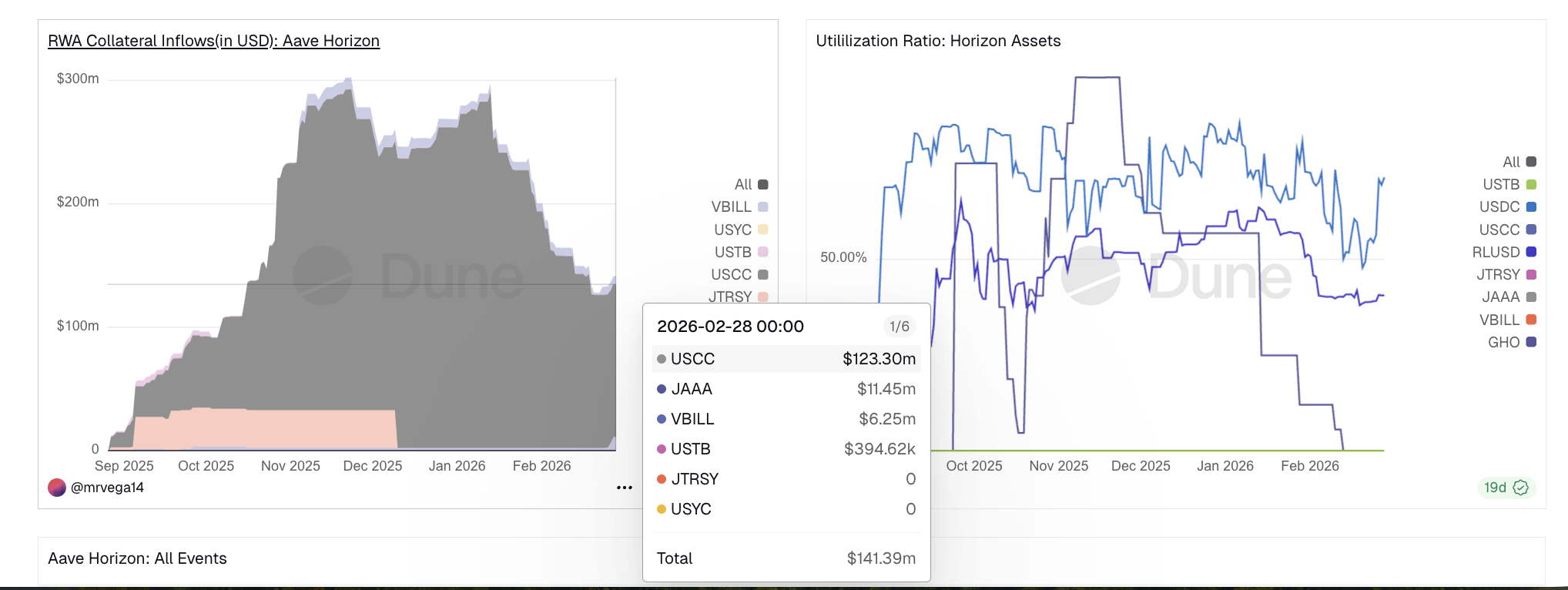

У permissionless-протоколі Aave акумульовано приблизно $42 млрд у TVL (загальна вартість заблокованих активів) станом на березень 2026 року за даними DefiLlama. Horizon, permissioned-напрям RWA того ж протоколу, досяг пікового ринку майже $600 млн у грудні 2025 року та скоротився до $350–400 млн. Частка Horizon наразі менша за 1% від сукупного TVL Aave, хоча продукт першочергово орієнтовано саме на інституційний сектор.

За даними Dune Analytics від @entropy_advisors та @mrvega14, надходження забезпечення впали з близько $300 млн наприкінці 2025 року до $141 млн у лютому 2026 року. Superstate Crypto Carry Fund (USCC) формує $123 млн, тобто майже 87% всього залишкового забезпечення становить один продукт.

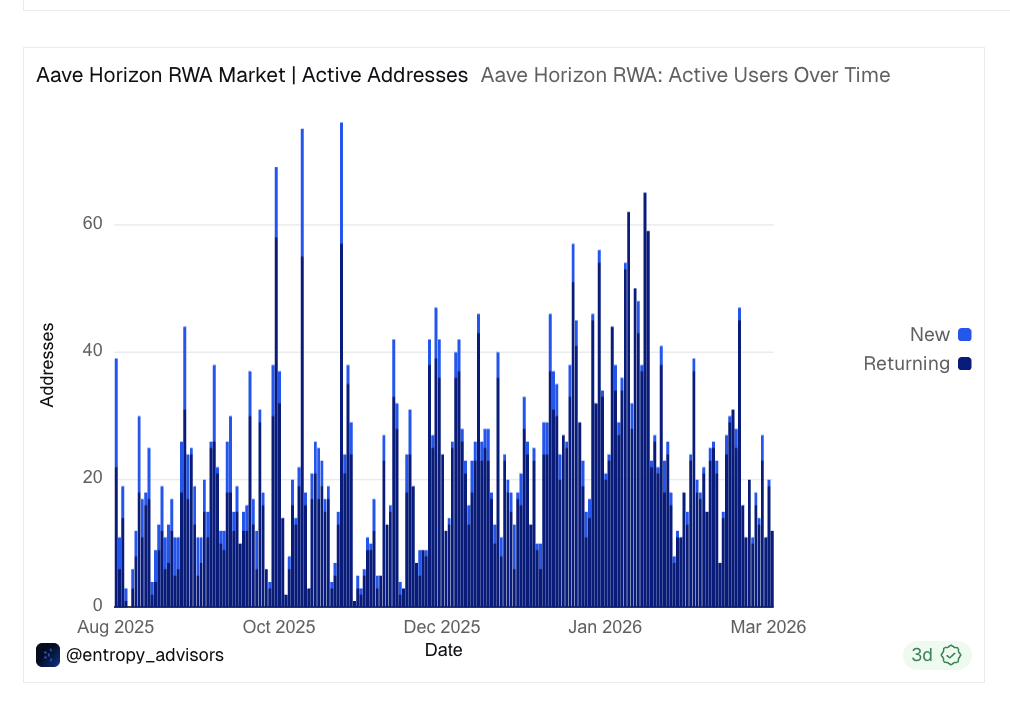

Трезорний продукт Janus Henderson (JTRSY) і US Yield Coin (USYC) втратили обсяги до нуля. Число активних адрес перевищувало 70 на добу в жовтні 2025 року й зараз тримається в діапазоні 20–30. Пікова запозичена ліквідність сягнула близько $200 млн у січні 2026 року та на даний момент знижується.

Permissionless-протокол Aave оперує мульти трильйонними оборотами. Permissioned-рівень для RWA ще тільки вибудовує власну позицію. Водночас сам факт того, що інституційне забезпечення рухається саме до DeFi-протоколів на Ethereum, а не в неконтрольовані приватні леджери, говорить сам за себе. Дискусія щодо порівняння permissioned та permissionless-блокчейнів уже демонструє однозначну перевагу у числових показниках. Саме тут акумулюється ліквідність та капітал.