Ethereum вже не просто токен для торгівлі. За останні три місяці ціна ETH зросла на понад 100 %, причому лише в липні додалося майже 50 % прибутку. Але що ще цікавіше на 10-ту річницю Ethereum, так це те, що люди вже не просто женуться за графіком цін; вони женуться за доходами.

Зростання ETH викликало активність у стейкінгу, повторному стейкінгу, синтетичних хабах доходності та навіть у фермерстві ставок фінансування. Простими словами, це способи отримання пасивного доходу на ETH, окрім простого утримання або торгівлі ним. Мільярди доларів вкладаються в протоколи, розроблені для отримання додаткових доходів з того ж ETH, і дані це підтверджують.

Зростання Попиту на Стейкінг Поряд із Зростанням Ціни Ethereum

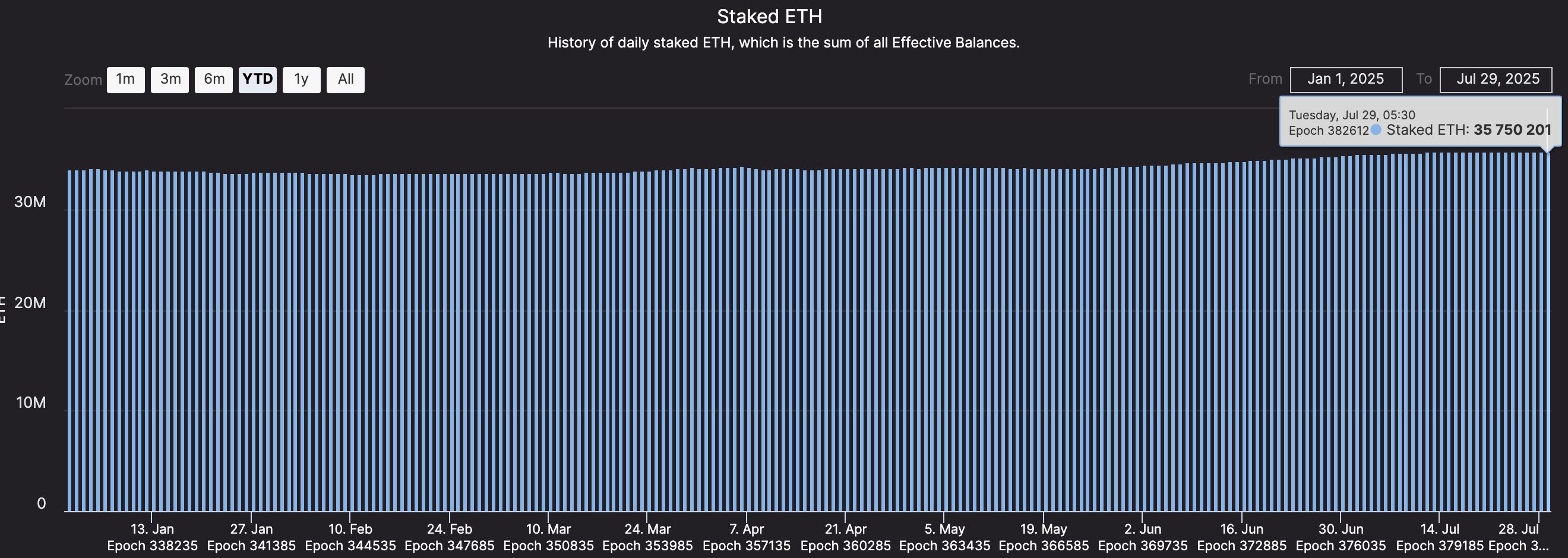

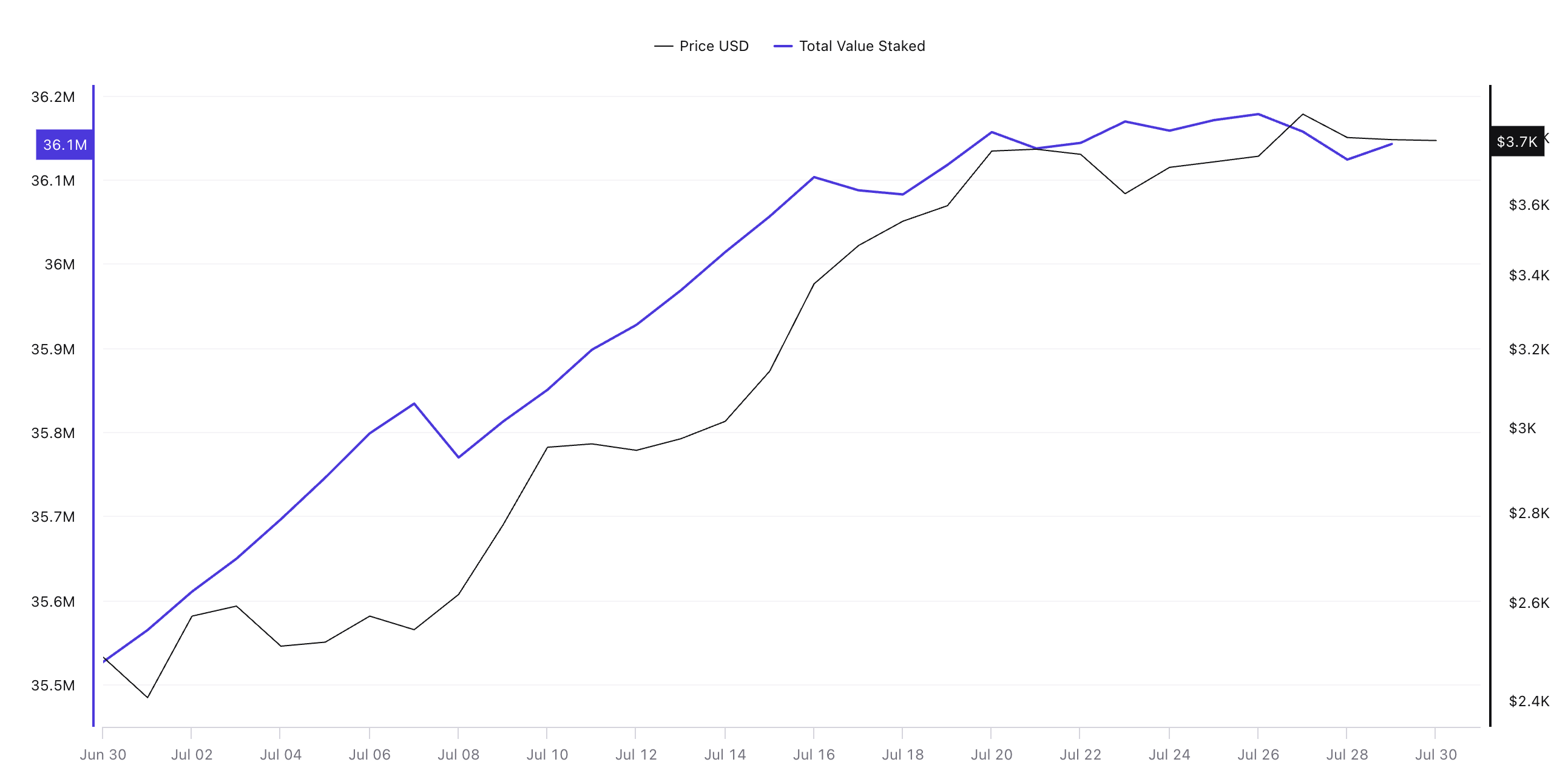

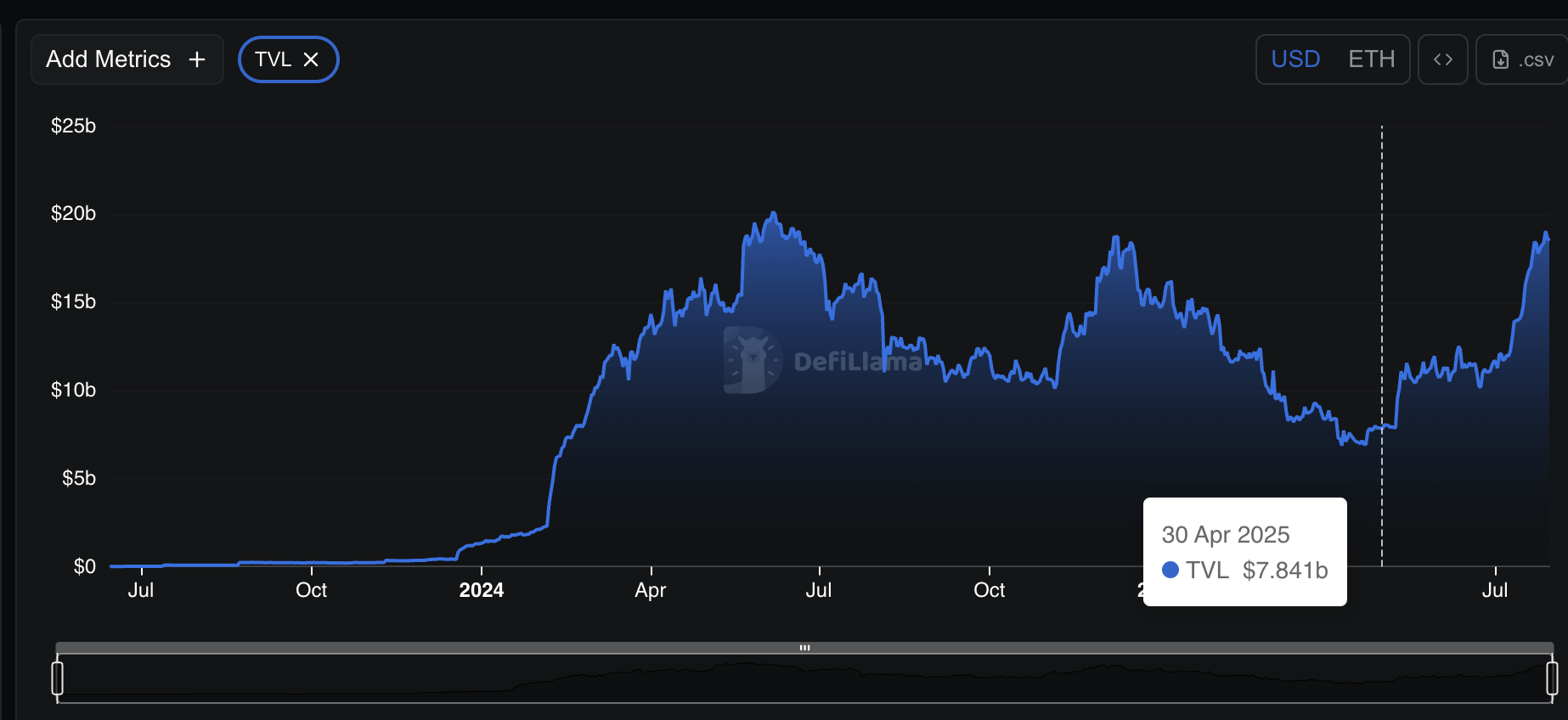

Нещодавнє зростання Ethereum залучає більше токенів у стейкінгові контракти, оскільки інвестори шукають додаткові доходи, окрім зростання цін. Дані Beacon Chain показують, що станом на 29 липня було застейкано 35 750 201 Ethereum (ETH), що стабільно зростає з початку року.

Стейкінг означає блокування ETH у мережі для її захисту та отримання винагороди в обмін. Beacon Chain є основним стейкінговим рівнем Ethereum, який відстежує всіх валідаторів та застейканий ETH у мережі.

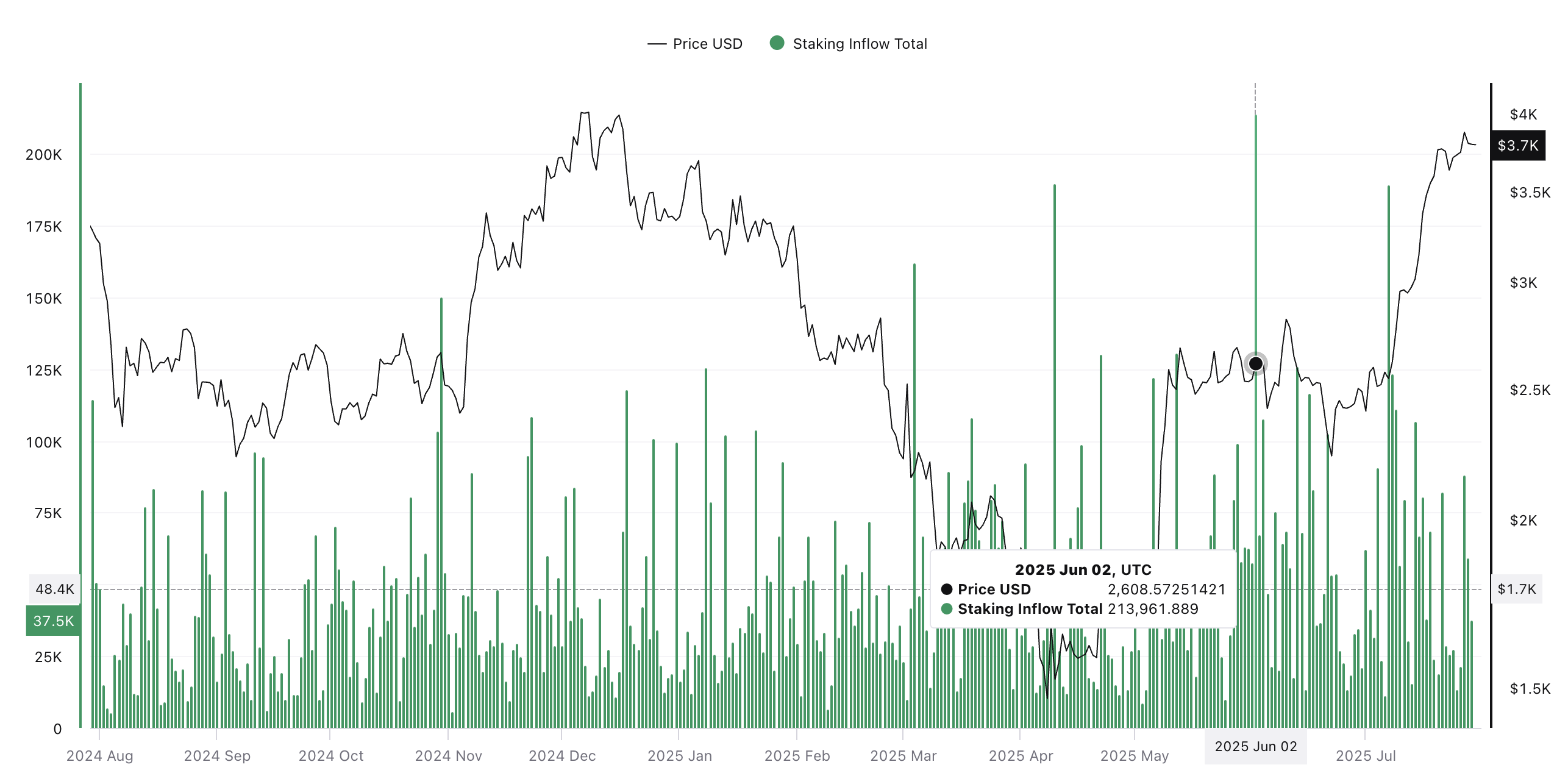

Тренд досягнув піку 2 червня, коли притоки перевищили 213 961 ETH за один день, що стало одним з найбільших місячних зростань у 2025 році. І на той час зростання тривало.

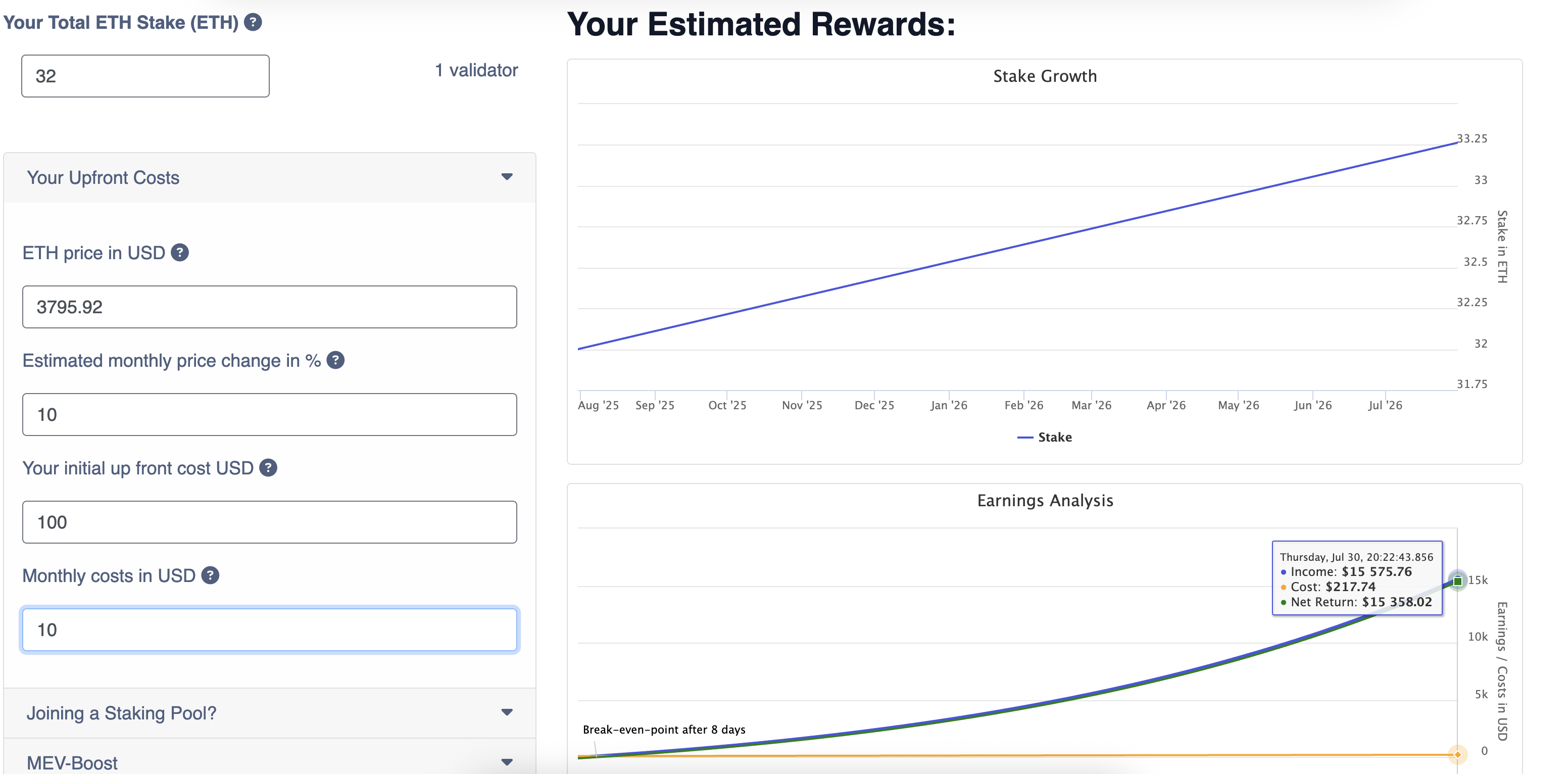

Незважаючи на те, що мережа вимагає 32 ETH для запуску соло-валідатора, що обмежує цей шлях для великих власників, винагороди залишаються привабливими. Стандартний валідатор може отримати чистий дохід близько 15 358 доларів за рік, враховуючи поточну ціну ETH у 3 795 доларів та середні темпи зростання.

Валідатор — це комп’ютерний вузол, який валідує транзакції та отримує винагороду за це.

Ліквідний стейкінг також є достатньо привабливим

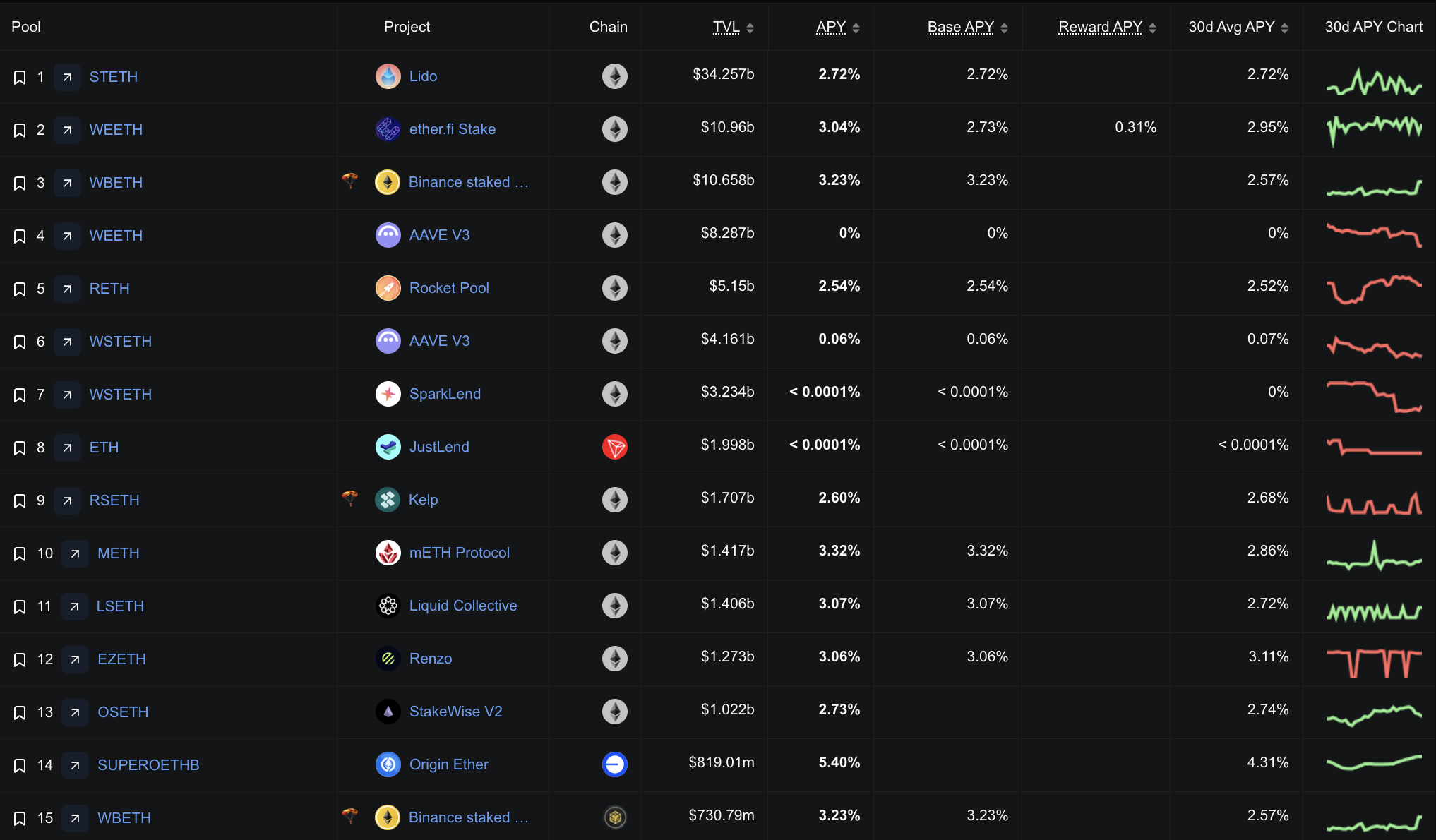

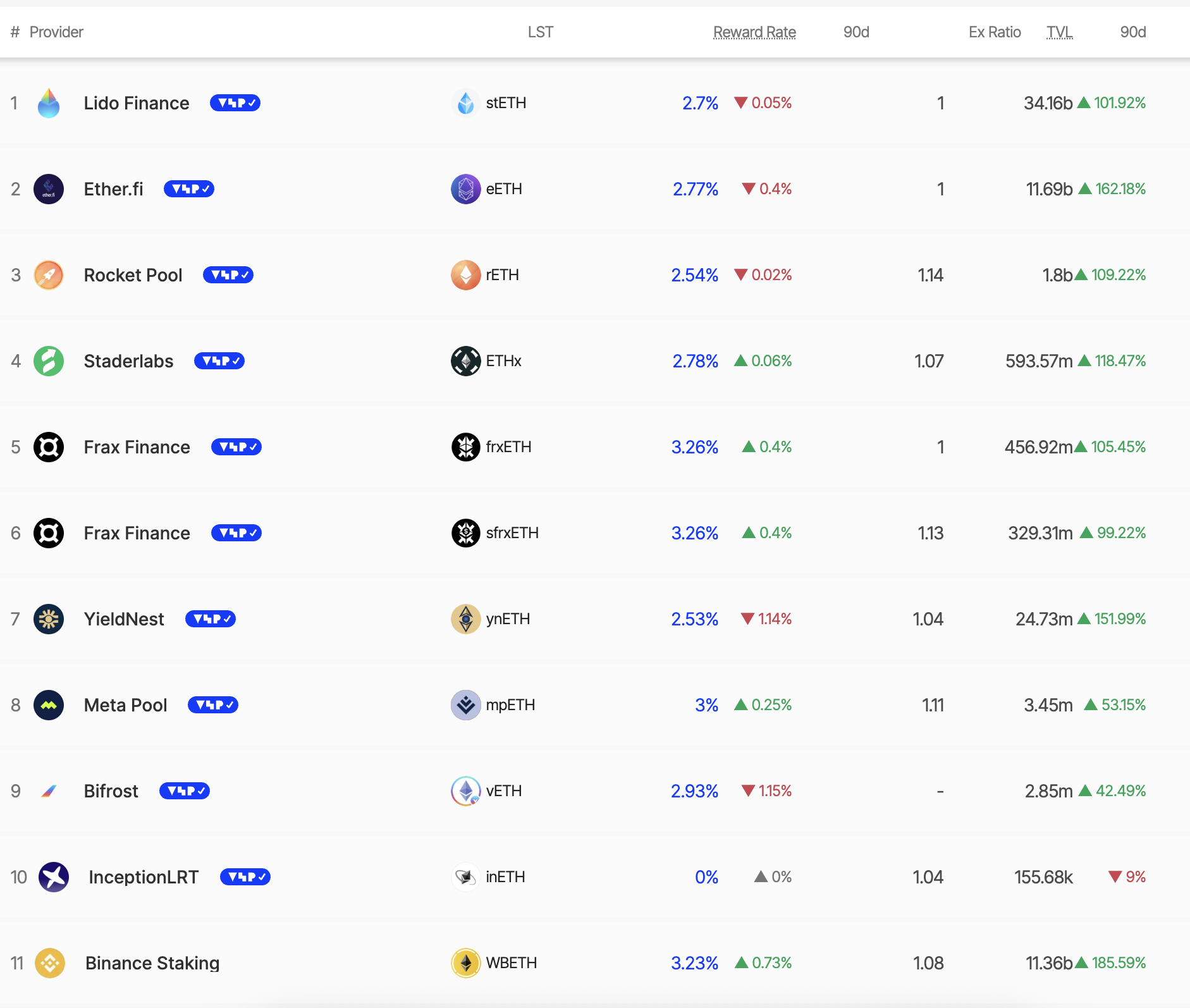

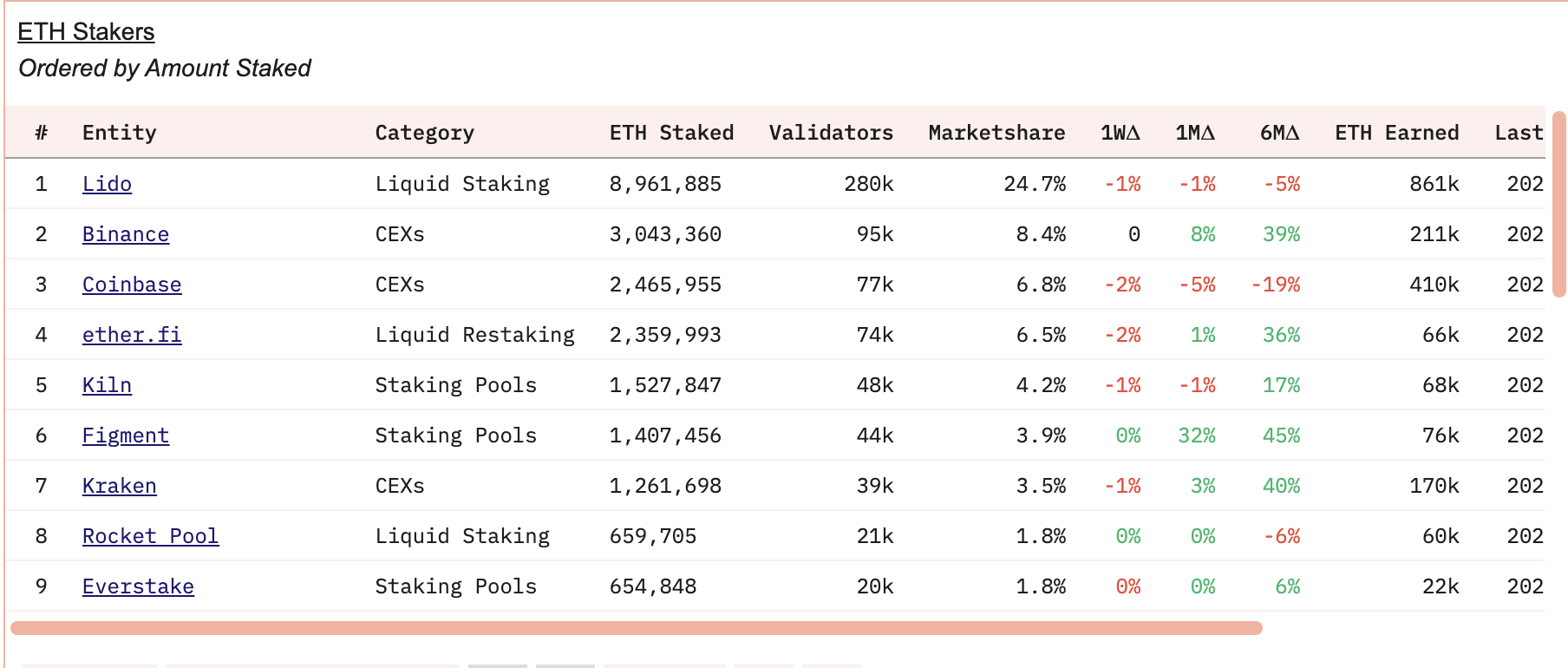

Для менших гравців, такі протоколи як Lido, Frax Finance та Rocket Pool відкрили двері для фракційного стейкінгу. Ці платформи наразі пропонують доходність від 2,5 % до 3,3 %, причому загальні депозити зросли більш ніж на 100 % цього кварталу, під час зростання.

Ліквідний стейкінг означає, що ви можете застейкати будь-яку кількість ETH через платформу і все ще зберегти торгівельний токен, що представляє ваші застейкані кошти.

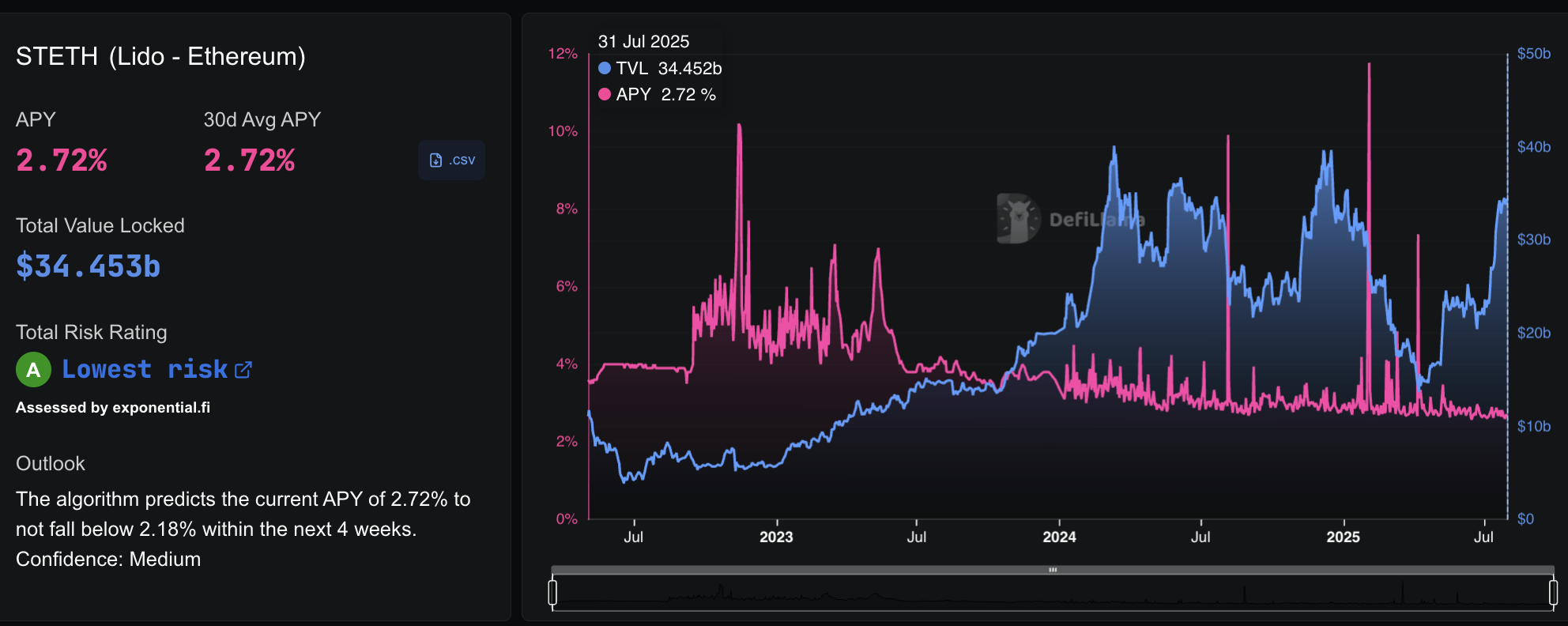

Примітка: Незважаючи на те, що депозити стейкінгу зросли, індивідуальна доходність на платформах, таких як Lido, з часом знизилася. У листопаді 2022 року APY стейкінгу Lido становив близько 8,16 %, тоді як сьогодні він становить приблизно 2,7 %, незважаючи на рекордно високу загальну заблоковану вартість (TVL). Проте, 30-денна крива доходності APY залишається в зеленій зоні для багатьох таких гравців.

Це зниження відбувається через те, що винагороди розподіляються між більшою кількістю валідаторів, оскільки більше ETH застейкано, а активність мережевих комісій була спокійнішою порівняно з минулими бичачими ринками. Коротко кажучи, ваші загальні винагороди ETH зростають, коли ви застейкаєте більше, але річна процентна доходність на папері зменшується, оскільки стейкінговий пул зростає, а ончейн-активність нормалізується.

У мережі загальна кількість застейканого ETH досягла 36,1 мільйона і продовжує зростати разом із ціною, підкріплюючи стейкінг як першу і найбільш природну стратегію отримання доходу, безпосередньо пов’язану з поточним зростанням Ethereum.

Бум повторного стейкінгу, оскільки власники ETH прагнуть багатошарових доходів

Липневе зростання Ethereum не лише підвищило стейкінг; воно відкрило другу хвилю можливостей для отримання доходу через рестейкінг, де користувачі беруть ліквідні стейкінг-токени, такі як stETH або eETH, і повторно використовують їх на платформах, підтримуваних EigenLayer, щоб отримати додаткові винагороди.

Рестейкінг означає повторне використання ваших застейканих ETH-токенів для забезпечення додаткових послуг, отримуючи додаткові винагороди на додаток до звичайного доходу від стейкінгу.

Цей багатошаровий підхід дозволяє власникам поєднувати звичайний дохід від стейкінгу у 3% з додатковими 1,5%–2% від забезпечення послуг проміжного програмного забезпечення, ефективно “подвійно використовуючи” ті ж самі ETH.

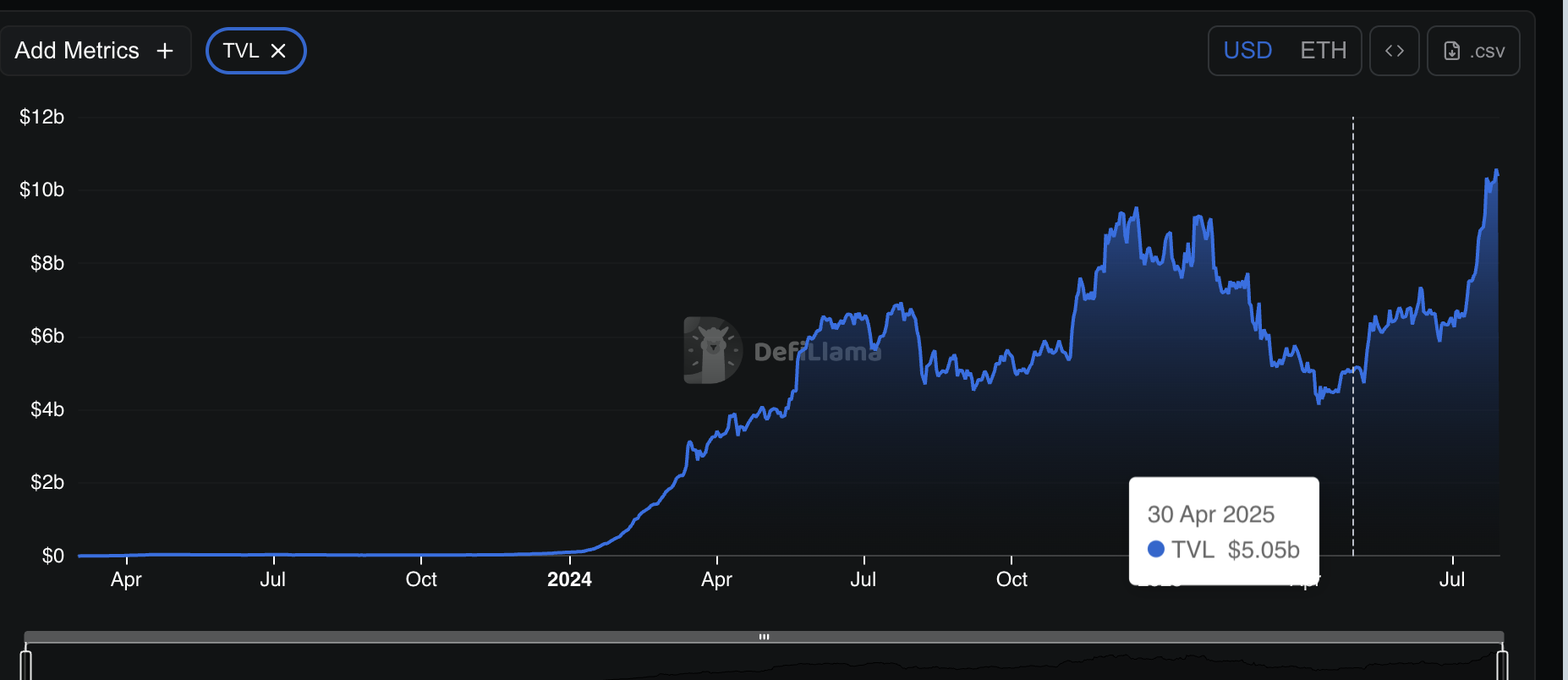

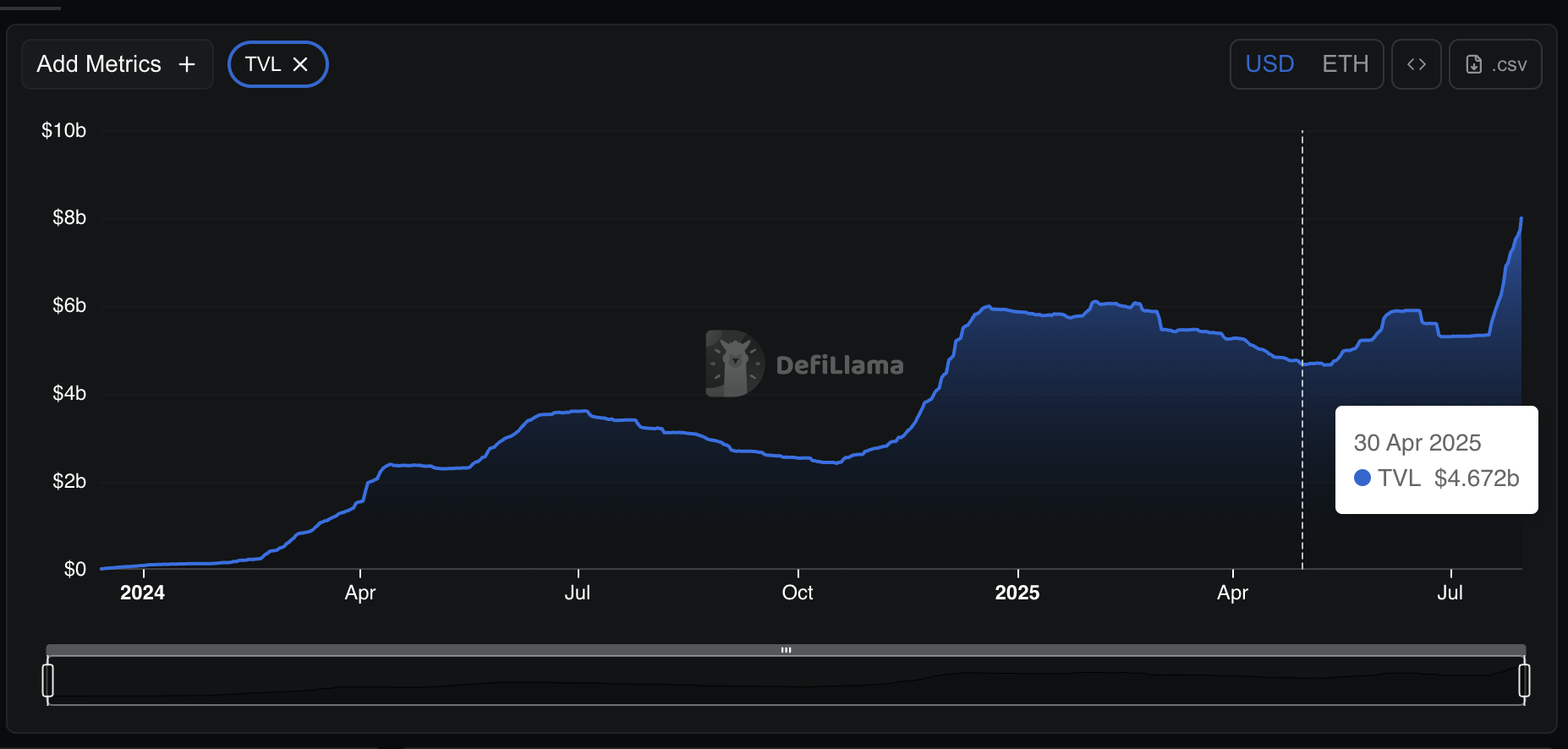

Цифри показують, як швидко цей ринок нагрівається. Загальна заблокована вартість (TVL) EtherFi майже подвоїлася, піднявшись з 5,5 мільярдів доларів 30 квітня до 10,36 мільярдів доларів до 30 липня, тоді як KelpDAO зріс з 1,03 мільярда до 1,67 мільярда за той самий період.

Загальна TVL EigenLayer у DeFi зросла на 120%, з приблизно 8 мільярдів до 18,34 мільярда доларів, оскільки капітал перемістився в цей новий шар доходу.

EigenLayer — це протокол, що дозволяє рестейкінг ETH для забезпечення додаткових послуг на базовому ланцюгу Ethereum, додаючи ще один шар доходу для власників.

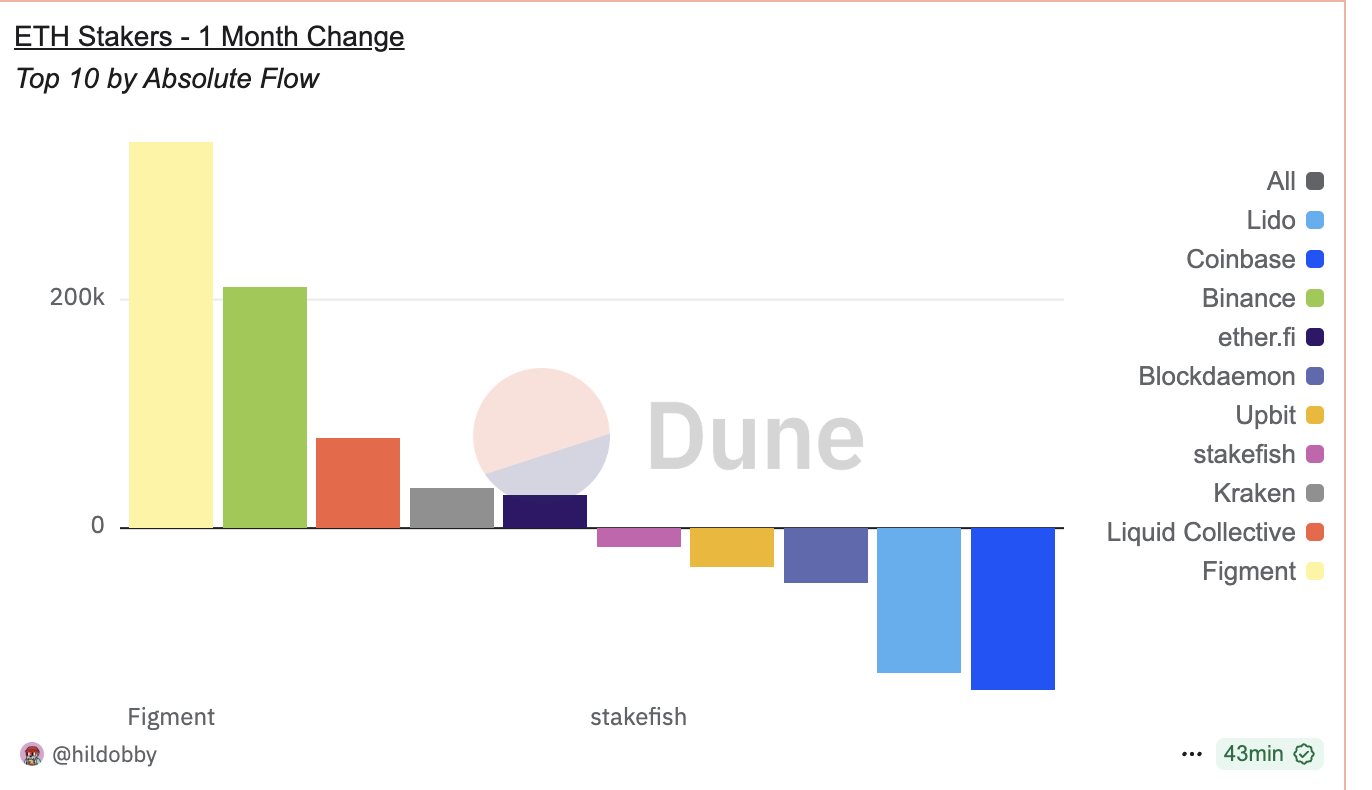

Навіть Figment лідирував з 250 000 ETH у нових надходженнях минулого місяця, що свідчить про зростання інституційного інтересу. Figment — це відомий інституційний провайдер стейкінгу, який допомагає великим інвесторам і фондам делегувати свої ETH валідаторам без необхідності керувати власною інфраструктурою.

EtherFi, ключова платформа для ліквідного рестейкінгу, зараз контролює 6,5% всього застейканого ETH, конкуруючи з централізованими гігантами, такими як Binance і Coinbase. Таким чином, великі надходження на CEX можуть не завжди бути поганими. Індивідуальні інвестори можуть навіть шукати можливості для стейкінгу та отримання доходу, замість того щоб збільшувати тиск на продаж.

Синтетичні стратегії дохідності активізуються на тлі зростання Ethereum

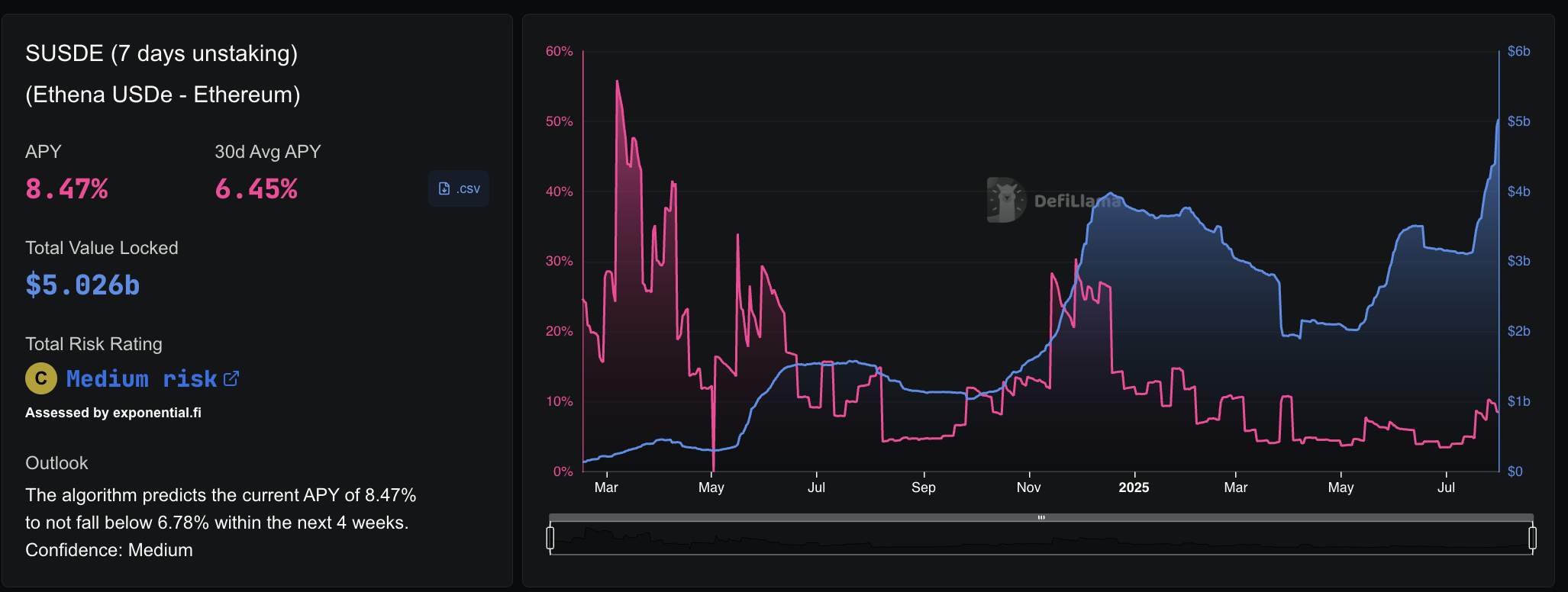

Зростання ціни Ethereum не лише привернуло спотових покупців; воно значно активізувало діяльність на синтетичних платформах доходу, таких як Ethena. Ці платформи карбують “синтетичні долари”, забезпечені ETH, які потім можна знову застейкати для отримання додаткового доходу.

Вони дозволяють власникам ETH депонувати Ethereum або застейканий Ethereum (stETH) для карбування USDe, синтетичного доларового активу, який можна застейкати далі для багатошарових доходів. Оскільки все більше трейдерів прагнуть збільшити прибутки, потік у USDe різко зріс.

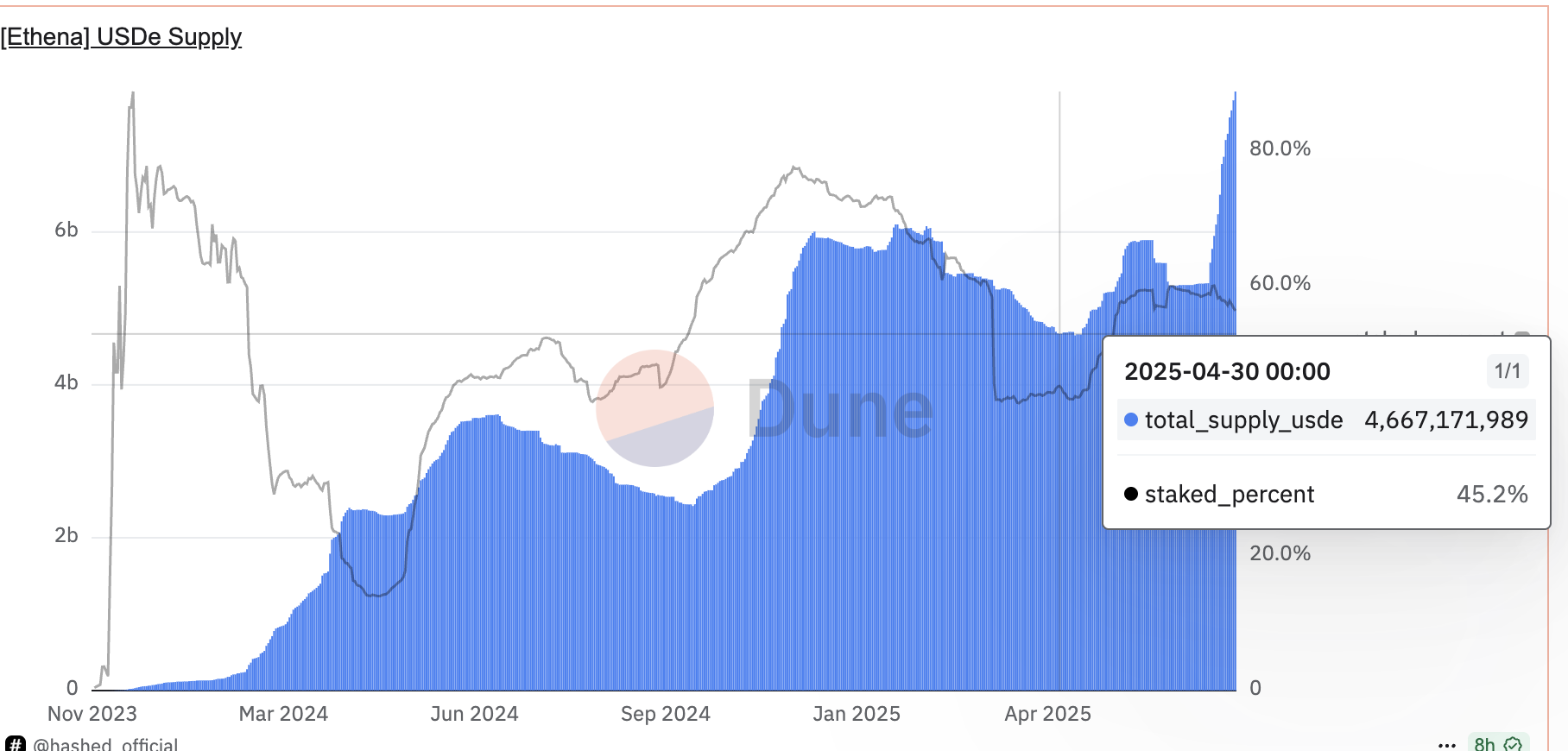

Загальна пропозиція USDe зросла майже на 80% з 30 квітня, піднявшись з приблизно 4,66 мільярда до понад 8,03 мільярда. Поряд з цим, відсоток застейканого USDe зріс з приблизно 45% до 56,3%, що свідчить про зростаючу впевненість у отриманні додаткових доходів від цих стабільних деривативів. Власний TVL Ethena (загальна заблокована вартість) зріс до 8,1 мільярда доларів, що відображає сильні капітальні надходження.

З поточними доходами близько 8,47% річної відсоткової ставки, користувачі можуть поєднувати доходи: базовий дохід від стейкінгу ETH, плюс винагороди за карбування USDe, плюс стейкінг USDe для додаткового доходу.

Ця багаторівнева стратегія стає більш привабливою під час бичачого циклу Ethereum, оскільки вищі ціни підвищують впевненість та зростання застави в синтетичних центрах дохідності.

Фермерство на основі фінансових ставок – Отримання прибутку під час зростання ETH

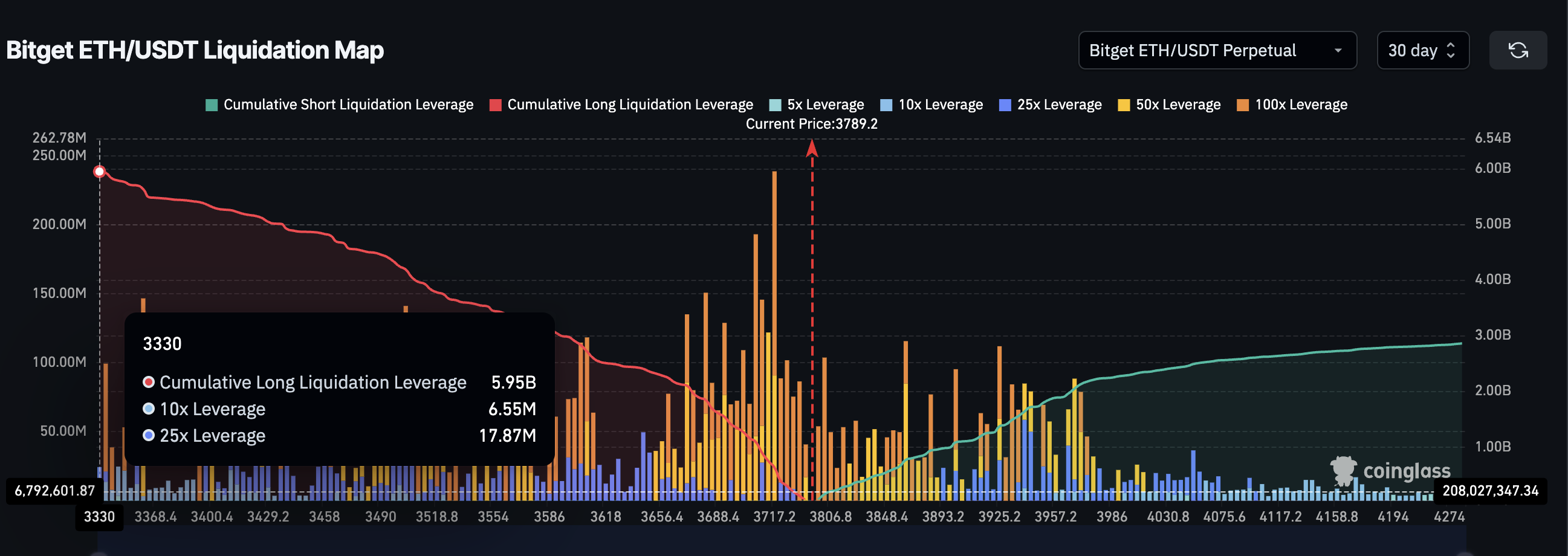

Хоча багато трейдерів розглядають карту ліквідацій як боротьбу між биками та ведмедями, фермерство ставки фінансування малює іншу картину.

На ринку безстрокових контрактів ETH-USDT на Bitget відкрита зацікавленість значно нахилена в бік лонгів, з $5,95 млрд у сукупному довгому кредитному плечі, з 10x ($6,55 млн) та 25x ($17,87 млн) експозицією. На перший погляд, $2,86 млрд у шортах здаються ведмежою ставкою. Насправді, багато з цих позицій не прогнозують падіння ціни; вони існують для отримання виплат за фінансування від надмірно кредитованих лонгів.

У безстрокових ф’ючерсах лонги платять шортам комісію за фінансування, коли тиск купівлі перевищує продаж. І під час сильного ралі, як недавній підйом ETH до $3 900, ставки фінансування зростають, оскільки трейдери масово входять у лонги з високим кредитним плечем.

Розумні гроші займають протилежну сторону, відкриваючи низькоризикові шорти лише для отримання стабільного доходу від цього дисбалансу. Зосередження кредитного плеча переважно на стороні лонгів означає, що шорти не повинні “вигравати ставку” на ціну; вони отримують виплати, поки попит на лонги залишається перегрітим.

Ця прихована стратегія дохідності стала основою для великих гравців під час трендових ринків, перетворюючи ринкову ейфорію на пасивний дохід.

Кредитування та Пули Ліквідності – Гра на Низькоризикову Дохідність

Не всі розумні гроші в цьому ралі Ethereum переслідують високе кредитне плече або спекулятивні карбування. Деякі тихо перетікають у пули кредитування та ліквідності, які пропонують стабільніші, менш ризиковані доходи.

Пули ліквідності — це колекції токенів, заблокованих у смартконтрактах, які полегшують торгівлю та приносять комісії постачальникам ліквідності.

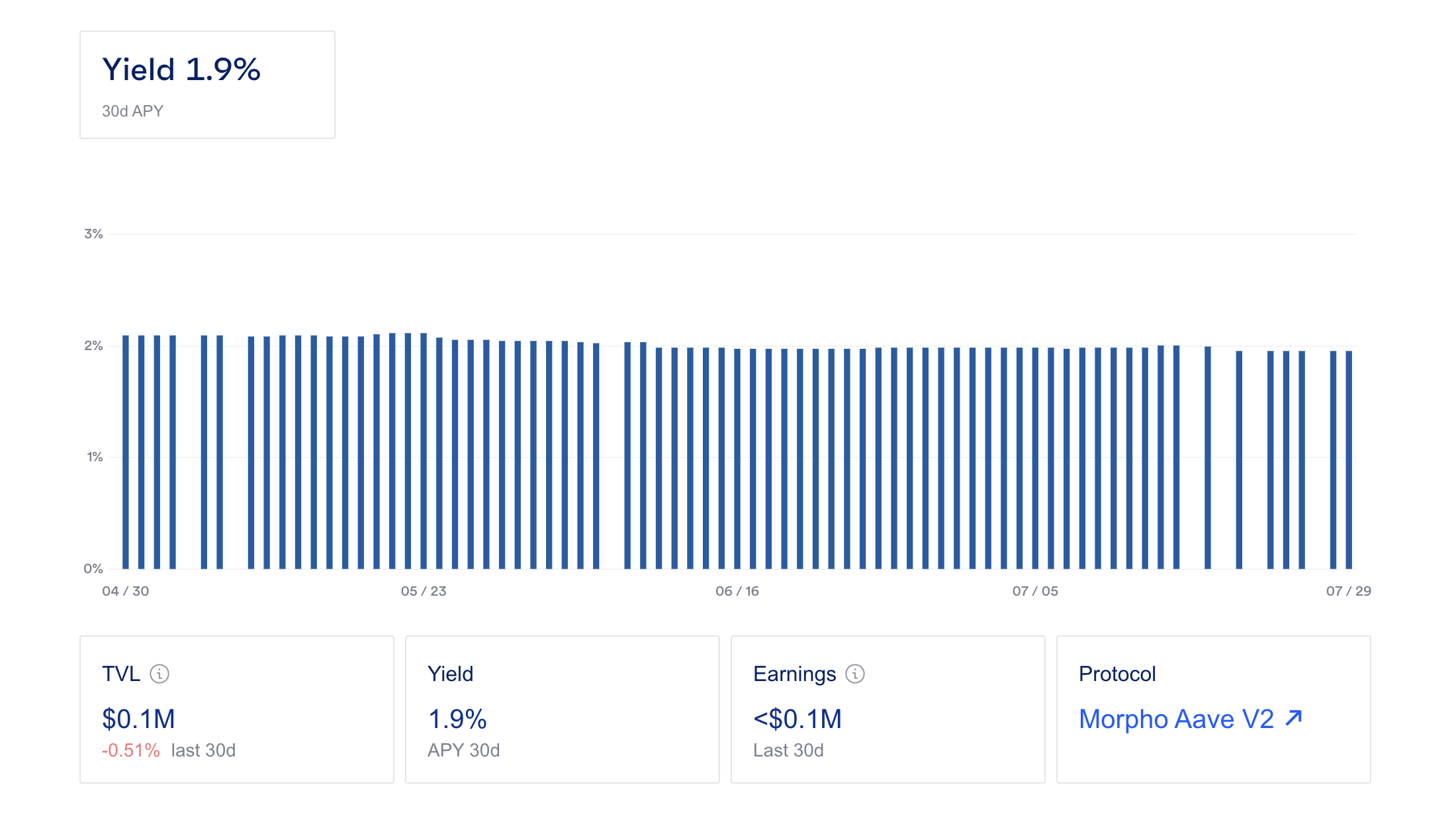

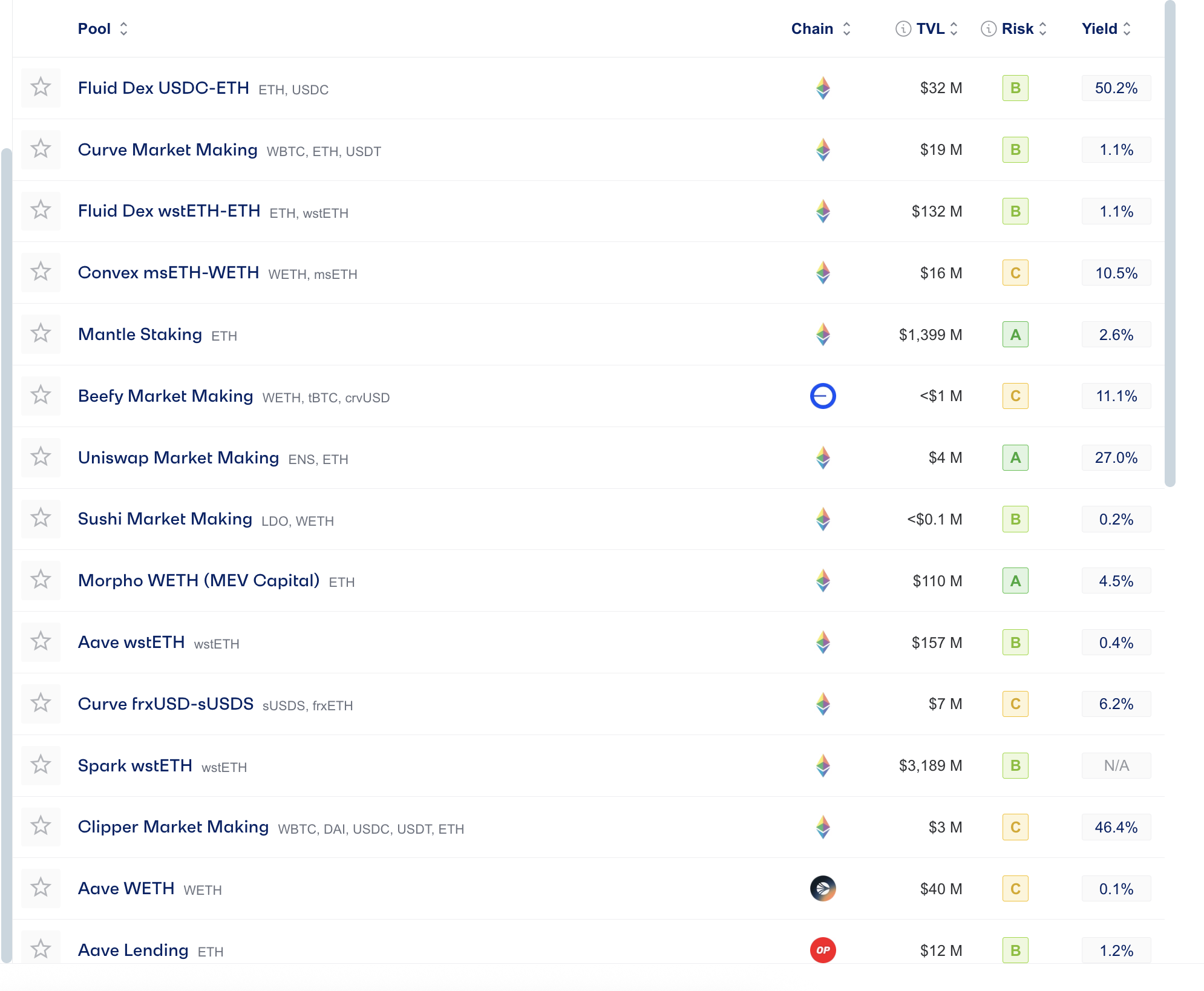

Платформи, такі як Morpho Aave V2, спостерігають за депозитами, незважаючи на скромні доходи в 1,2–1,9 % річних, з рівнем ризику, оціненим як “B”, що робить їх безпечнішими ставками для збереження капіталу.

Інші пули, включаючи Fluid Dex USDC-ETH та Uniswap ENS-ETH, демонструють вищі доходи в 27–50 %, хоча з більшим ризиком. Цей спектр варіантів кредитування, пов’язаних з ETH, підкреслює, як шукачі доходу диверсифікуються, балансуючи безпечніше кредитування в стилі Aave з ризикованішими, високоприбутковими пуловими іграми, оскільки ралі цін на Ethereum приваблює нову ліквідність.