Хоча Закон GENIUS пропонує очевидні переваги, такі як розширення глобального доступу до долара США через стейблкоїни, деякі з його обмежень парадоксально створюють нові можливості для зростання в інших сферах криптоіндустрії. Зокрема, Закон забороняє емітентам стейблкоїнів виплачувати відсотки власникам стейблкоїнів.

Це обмеження створює проблеми для інституцій та досвідчених інвесторів, які постійно шукають можливості для отримання доходу. На щастя для них, децентралізовані фінанси (DeFi) пропонують широкий спектр механізмів, які можуть генерувати прибуток. Як тільки Закон GENIUS почне діяти, він може також закріпити роль DeFi на ринку.

Чи перенаправить Закон GENIUS капітал у децентралізовані фінанси (DeFi)?

Офіційно підписаний у закон, Закон GENIUS вже сприяє поширенню ринку стейблкоїнів у всьому світі.

Тепер, коли Сполучені Штати підтримують використання цих цифрових активів за допомогою всеосяжної структури, яка забезпечує достатній захист споживачів та фінансову стабільність, очікується стрімке зростання прийняття.

Важливо зазначити, що обмеження законодавства, зокрема заборона на стейблкоїни, що приносять дохід, можуть стимулювати активність в інших сферах криптосектору. Хоча емітенти тримають резерви, що приносять дохід, такі як казначейські векселі, для підтримки стейблкоїнів, цей дохід не може бути переданий власникам.

Це положення створює значний виклик для інституцій та досвідчених інвесторів, які часто зобов’язані фідуціарними обов’язками шукати прибуток на свій капітал.

З огляду на те, що регульовані стейблкоїни не можуть пропонувати пасивний дохід, ці значні обсяги інституційних коштів можуть бути спрямовані на альтернативні шляхи для отримання прибутку.

Такий сценарій дозволяє децентралізованим фінансам стати життєздатним рішенням для тих, хто шукає можливості для отримання доходу.

Перенаправлення Пошуку Дохідності

Для деяких з найбільших емітентів стейблкоїнів на ринку сьогодні заборона Закону GENIUS на виплату відсотків власникам не має впливу на них.

«Найбільші стейблкоїни, такі як USDT та USDC, ніколи не пропонували прямий дохід своїм власникам, тому немає суттєвих змін у цьому від Закону GENIUS», — сказав Хуліо Морено, керівник відділу досліджень у CryptoQuant, BeInCrypto.

Однак законодавство заважає новим учасникам робити це, захищаючи поточні пропозиції. Така динаміка непрямо стимулює інвесторів шукати дохід в інших місцях.

«Це може перенаправити капітал інвесторів на децентралізовані платформи, що пропонують більш прозорі та потенційно вищі можливості для отримання доходу, такі як кредитні протоколи, пули ліквідності та токенізовані реальні активи. У результаті DeFi може стати пріоритетним напрямком для капіталу, що шукає дохід, особливо коли це поєднується з чіткішими регуляторними вказівками», — додав до розмови Хуан Пеллісер, керівник відділу досліджень у Sentora.

Ринок вже відображає цю зміну. Інвестори все частіше тяжіють до DeFi-версій стейблкоїнів, таких як aUSDT від Aave або sUSDe від Ethena. Вони дозволяють стейблкоїнам для стейкінгу або кредитування генерувати дохід у межах децентралізованих протоколів.

Токенізовані фонди грошового ринку (MMF), такі як ті, що запущені BlackRock або Franklin Templeton, також з’являються як значний шлях для доходу від стейблкоїнів.

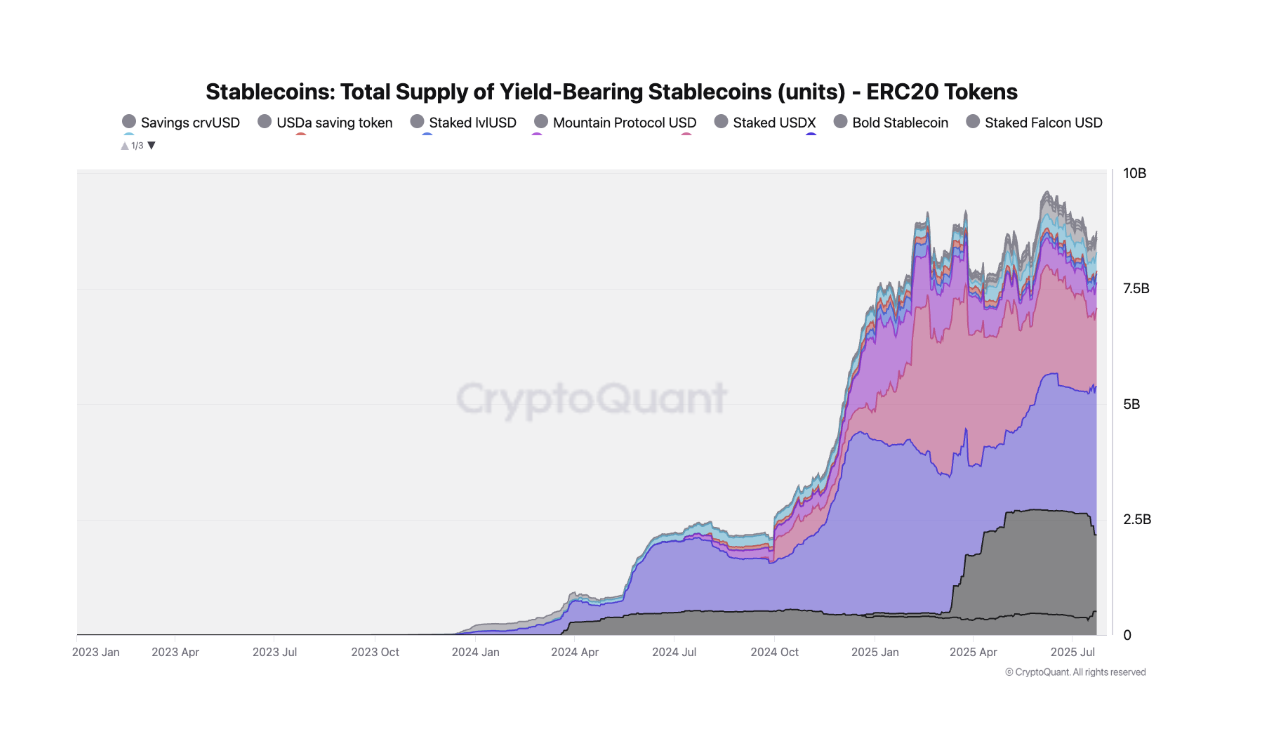

Морено підкреслив, що ці стейковані стейблкоїни та токенізовані MMF суттєво зросли, досягнувши сукупної ринкової капіталізації понад 10 млрд доларів.

Замість того, щоб усунути попит на дохід від стабільних активів, Закон GENIUS лише перенаправляє його від стейблкоїнів до інших продуктів. Це перенаправлення, однак, також привернуло увагу до певного, все більш важливого типу доходу для інституційних гравців.

Привабливість DeFi для інституційних інвесторів

Оскільки інституційні інвестори все частіше шукають шляхи для отримання доходу в умовах після прийняття Закону GENIUS, платформи DeFi надають привабливі можливості, що відповідають їхнім потребам.

«Платформи DeFi пропонують інституційним інвесторам програмований дохід, глобальну ліквідність та доступ до інноваційних фінансових інструментів, усі підкріплені прозорими смартконтрактами», — заявив Пеллісер, додавши: «Завдяки Закону GENIUS, що закладає основу для регуляторної ясності, інституції все більше приваблюються потенціалом доходу DeFi, за умови, що це поєднується з надійними інструментами управління ризиками, ончейн-аудитами та відповідними рішеннями для зберігання».

Ця привабливість особливо спрямована на те, що Пеллісер називає можливостями “реального доходу”.

«Ці моделі генерують потоки доходів від реальної економічної діяльності, а не від токенових стимулів», — пояснив він.

Ключові сфери, де ці потоки доходів генеруються найбільше, включають торговельні комісії, отримані від діяльності на децентралізованих біржах, та відсотки, зароблені на платформах кредитування з надмірною заставою. Децентралізовані фінансові примітиви також з’явилися як інший варіант, пропонуючи нетрадиційні структури доходності, такі як ті, що в ончейн-страхуванні.

«Ці моделі пропонують більш стійкі доходи та чіткіші профілі ризику, що краще узгоджуються з інституційними рамками ризику», — додав Пеллісер.

Однак не всі експерти погоджуються з прямими наслідками нового законодавства для існуючих платформ DeFi.

Чи зможуть традиційні фінанси конкурувати з DeFi?

Елі Коен, генеральний юрисконсульт у Centrifuge, припустив, що хоча закон GENIUS забороняє емітентам стейблкоїнів виплачувати відсотки, це не означає, що власники стейблкоїнів не можуть отримувати доходи.

«Лише емітент стейблкоїнів заблокований від пропозиції доходності, але інші можуть це робити, включаючи тепер банки та брокерів-дилерів. Закон GENIUS розширить можливості для стейблкоїнів, а не обмежить їх», — сказав Коен BeInCrypto.

Він також висловив скептицизм щодо того, що існуючі, бездозвільні платформи DeFi стануть основним місцем для інституційного капіталу, що шукає доходність. Натомість, ймовірно, з’являться нові продукти.

«Я думаю, що традиційні фінансові інституції створять дзеркальні регульовані платформи, щоб конкурувати з протоколами кредитування DeFi на кшталт Aave», — додав він.

Однак непрямі переваги закону GENIUS нададуть найбільший позитивний вплив на DeFi та ширшу криптоіндустрію.

Банки як стартові майданчики: нова ера впровадження

Прийняття DeFi в епоху після закону GENIUS процвітатиме, але не завдяки інвесторам, які шукають можливості з доходністю. Натомість потенціал для масового напливу нових користувачів стимулюватиме його поширення.

«Це станеться, оскільки роздрібні банки США, такі як JPM Chase та Citi випустять стейблкоїни і матимуть стимули пропонувати своїм вкладникам їх використання. Кількість власників роздрібних банківських рахунків у США величезна, і залучення лише частини цього ринку в криптоіндустрію буде надзвичайно важливим», — пояснив Коен.

Окрім нових користувачів, Коен визначив важливу політичну перевагу. Як тільки потужні фінансові інституції США активно братимуть участь у крипторинку як емітенти стейблкоїнів, вони будуть зацікавлені у просуванні та розширенні цих ринків.

«Це зробить надзвичайно складним для майбутньої адміністрації США повернення до відкритої ворожості епохи Байдена/Генслера», — додав він.

За цих обставин майбутнє для DeFi та криптовалют загалом виглядає яскравим.

Впевненість у зростанні

Незважаючи на ці різні погляди на точні механізми зростання, експерти мають чіткий консенсус, що закон GENIUS спричинить значне розширення криптоекосистеми.

Чи то через більшу інституційну залученість до можливостей з «реальною доходністю», чи то через появу нових мостів між традиційними фінансами та DeFi, чи то через значний наплив нових користувачів через стейблкоїни, випущені банками, майбутнє DeFi виглядає готовим до суттєвого, можливо, несподіваного розширення.