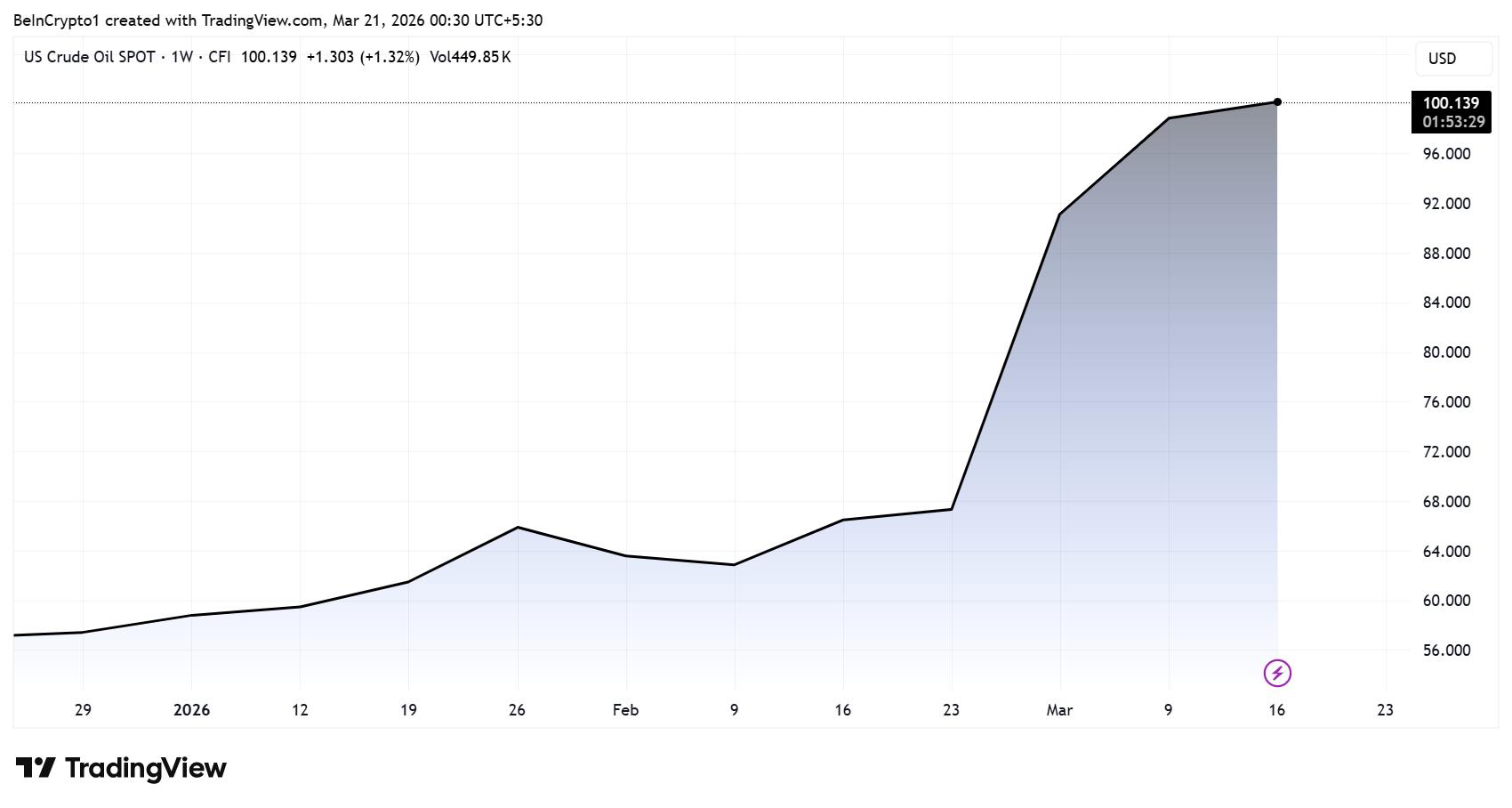

Суттєва дивергенція між ринковими очікуваннями та сигналами монетарних регуляторів поглиблюється на тлі зростання цін на нафту понад $111 за барель у зв’язку з ескалацією конфлікту в Ірані, що підштовхує учасників ринку до перегляду всіх припущень щодо динаміки відсоткових ставок, зроблених у поточному році.

Через два дні після того, як Федеральна резервна система залишила ставки в діапазоні 3,5%–3,75%, ринок ф’ючерсів цілком нівелював ймовірність зниження ставки у 2026 році та закладає ймовірність підвищення, яку станом на зараз жоден центральний банк не підтвердив офіційно.

Розбіжність між ринком і центробанком

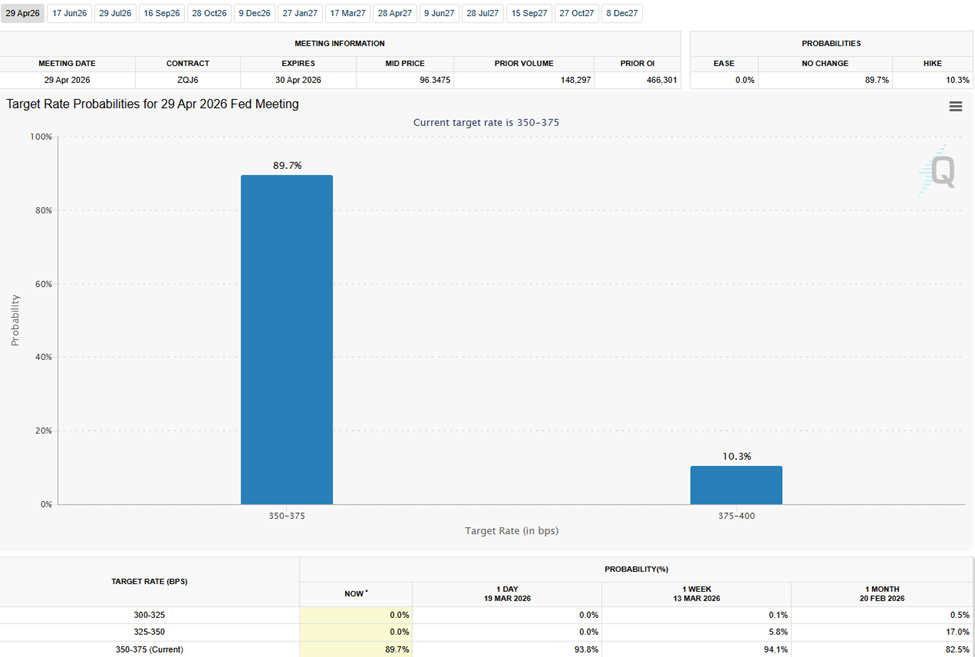

Згідно з даними CME FedWatch щодо засідання 29 квітня, ймовірність того, що ставка залишиться без змін, становить 89,7%, 10,3% – на користь підвищення. Шанси на послаблення монетарної політики – нульові. Місяць тому навіть мінімальної ймовірності підвищення не закладалося.

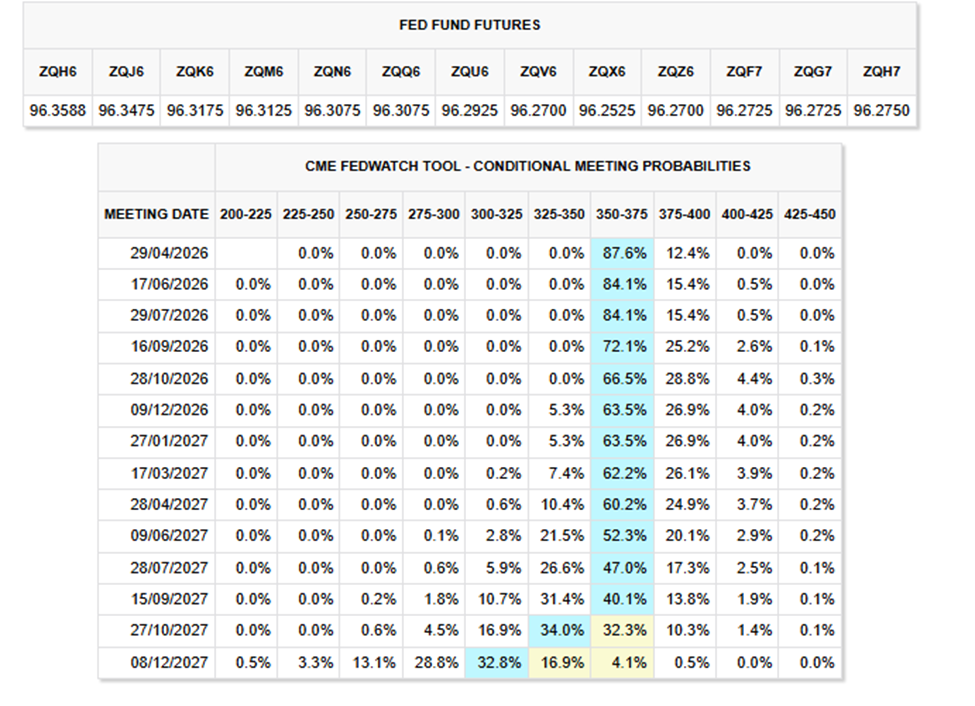

Репрайсинг охоплює й більш віддалену перспективу. Станом на жовтень 2026 року умовні ймовірності відображають частку у 28,8% для діапазону 375–400 б.п., додаткові 4,4% – для 400–425 б.п. Варіант зниження ставки фактично виключено з ринкових оцінок на цей момент.

Колишня головна економістка Міжнародного валютного фонду (IMF) Гіта Гопінатх у дописі в п’ятницю поставила під сумнів домінуючу ринкову точку зору, вказавши, що на відміну від ситуації 2021 року, попит не демонструє суттєвого підйому, що робить стриманий підхід виправданим.

«Мені здається, що ринок закладає більш жорстку реакцію центральних банків, ніж оцінюють самі монетарні регулятори. Підозрюю, більшість із них зараз займає очікувальну позицію та захоче відстежити вплив підвищення цін на енергоносії», — зазначає Гопінатх.

ФРС: основні заяви та результати

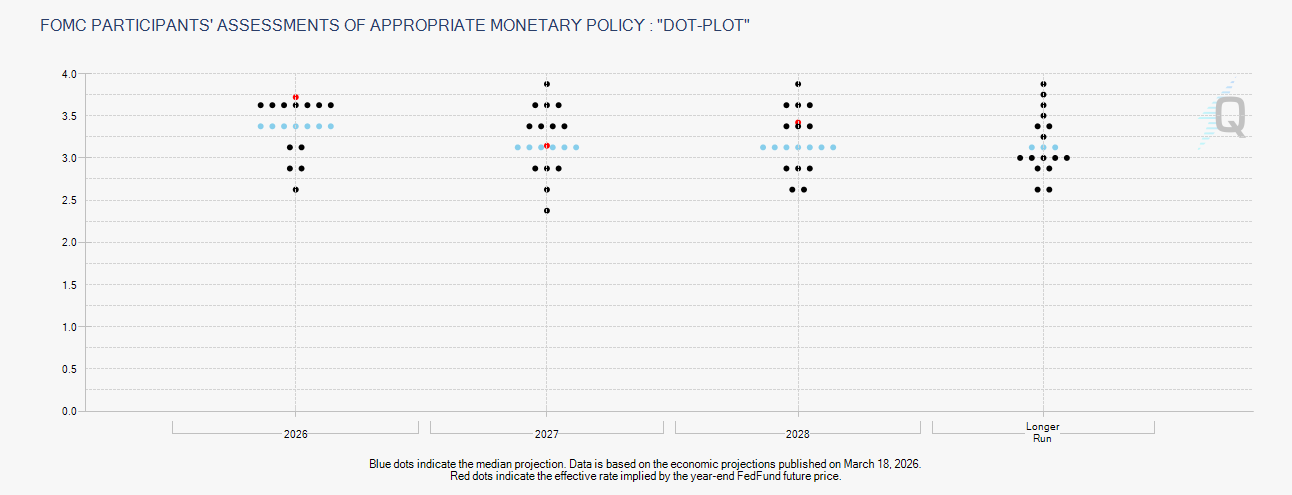

Березневий dot plot ФРС (18 березня) передбачає одне зниження на 25 базисних пунктів цього року. Водночас 7 із 19 представників тепер віддають перевагу збереженню ставки, тоді як у грудні таких було 6.

Медіанний прогноз інфляції на 2026 рік підвищено до 2,7% з 2,4%, що демонструє очікуваний прохід імпульсу нафтового шоку крізь структуру загального цінового рівня.

Голова ФРС Джером Пауелл заявив, що зростання цін, спричинене енергетичним чинником, може виявитися тимчасовим, проте визнав значну невизначеність. Він наголосив, що реальне послаблення грошово-кредитної політики можливе лише за умови стійкого поступу у зниженні інфляції.

Tим часом The Kobeissi Letter фіксує, що ринок перейшов від очікування чотирьох знижень ставок на початку року до ймовірності 50% зростання до кінця року.

Аналітик П’єро Чінгарі звернув увагу на ймовірність підвищення до жовтня, яка відповідно до даних ф’ючерсів досягає 54%.

У Goldman Sachs та Barclays перенесли перше зниження ставки на вересень, а Barclays прогнозує лише одне зниження протягом року.

Виникає питання – чи є ринки прецедентним індикатором розвороту монетарної політики, чи ж учасники переоцінюють ефект енергетичного шоку, потенційно розглянутого центральними банками як тимчасовий фактор.

Подальший розвиток сценарію, швидше за все, залежатиме від тривалості утримання ціни на нафту понад $100 і динаміки конфлікту в Ірані.