MicroStrategy стикається з критичним випробуванням, оскільки провідні постачальники індексів розглядають правила, які можуть позбавити компанію майже $9 мільярдів пасивних інвестиційних потоків.

MSCI проводить консультації щодо нових критеріїв, які виключають компанії з цифровими активами, що перевищують 50% від загальної кількості активів.

Виключення індексу загрожує основній стратегії

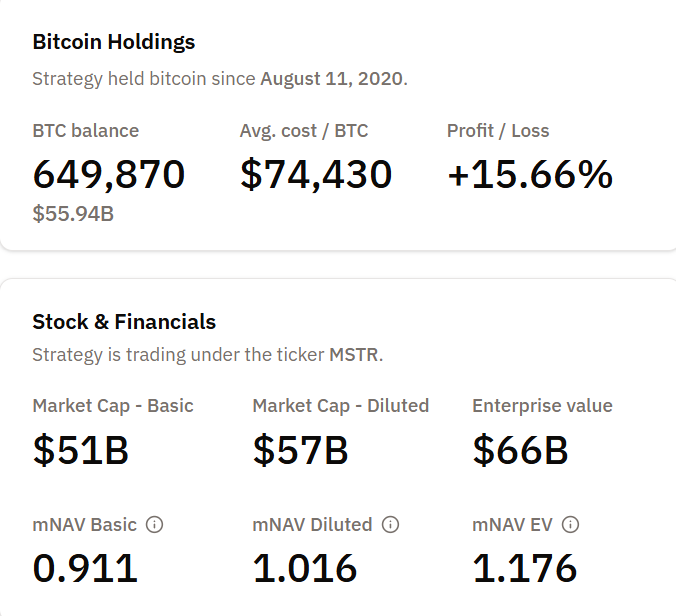

MicroStrategy, нещодавно перейменована на Strategy Inc., на момент написання цього тексту володіє 649 870 біткоїнами, із середньою вартістю $74 430 за монету. Ціна беззбитковості компанії відповідає цій точці покупки, залишаючи мало маржі, оскільки біткоїн торгується під тиском.

Її ринкова капіталізація становить 51 мільярд доларів за базовою кількістю акцій і 57 мільярдів доларів у повному розбавленні, тоді як вартість підприємства — 66 мільярдів доларів.

MSCI розпочала офіційну консультацію у вересні 2025 року щодо того, як поводитися з компаніями з цифровими активами (DAT).

Згідно з офіційними консультаційними документами MSCI, запропоноване правило виключає компанії, де цифрові активи становлять 50% або більше від загальної кількості активів і становлять основну бізнес-діяльність.

Деякі клієнти стверджують, що ці компанії більше схожі на інвестиційні фонди, ніж на придатні операційні компанії для акційних індексів.

Ризики виходять за межі MSCI. Акції Strategy, MSTR, котируються у кількох ключових бенчмарках, зокрема Nasdaq 100, CRSP US Total Market Index та різних індексах Russell.

Аналіз JPMorgan свідчить, що лише виключення MSCI може призвести до продажів пасивних фондів на суму 2,8 мільярда доларів. Якщо інші постачальники зроблять подібні зміни, загальний обсяг відходів може досягти 8,8 мільярда доларів.

Можливе вилучення з бенчмарків, таких як MSCI USA та Nasdaq 100 , є найбільшим викликом для підходу Майкла Сейлора до накопичення біткоїна. Остаточне рішення очікується до 15 січня 2026 року.

Оціночна премія впадає на тлі спаду Bitcoin

Час робить ці проблеми серйознішими. Акції Strategy впали на 60% від нещодавніх максимумів, що знижує премію за оцінку , яка забезпечувала стратегію залучення капіталу та купівлі.

Її множенна до чистої вартості активів (mNAV) скоротилася до паритету, що відображає зниження довіри інвесторів до маховика Saylor «продавай акції, купуй біткоїн, повторює».

Ця премія є критичною, оскільки модель Стратегії залежить від неї. Компанія випускає акціонерний та конвертований борг для фінансування покупок біткоїна, сподіваючись, що акції торгуватимуться вище вартості її біткоїн-активів.

Якщо ця премія буде втрачена, бізнес-кейс слабшає, оскільки інвестори можуть просто купити біткоїн напряму.

Тим часом витрати на фінансування зросли. Strategy випускала конвертовані облігації раніше у 2025 році за вищими курсами. Через відставання біткоїна компанія стикається з обмеженою прибутковістю.

Її біткоїн-активи показують прибуток 15,81% станом на середину листопада, але ця маржа зменшується, якщо ціни впадуть близько до беззбитковості $74,430.

Поділ ринку за класифікацією індексу

Не всі учасники ринку погоджуються з запропонованим виключенням. Меттью Сігел, керівник відділу досліджень цифрових активів VanEck, зазначив на X , що звіт JPMorgan відображає відгуки клієнтів, які формують правила індексу, а не явний заклик до виключення.

Це підкреслює проблему процесу, а не лише базових характеристик компанії.

Консультація виявляє невизначеність щодо того, як фінанси повинні класифікувати компанії з казначейства Bitcoin. Правила MSCI зазвичай відокремлюють операційні компанії від інвестиційних інструментів.

Strategy використовує аналітичне програмне забезпечення, але найбільше уваги привертає завдяки своїм Bitcoin активам, створюючи гібридну ідентичність, яка ускладнює класифікацію.

Інші компанії також зазнають перегляду. MARA Holdings, Metaplanet Inc. та Bitcoin Standard Treasury Company володіють значними цифровими активами.

Проте масштаб і значущість Strategy роблять її тестовим випадком. Якщо його видалять, це стане прецедентом для того, як індекси ставляться до публічних компаній , які використовують Bitcoin як резерв.

Дата прийняття рішення 15 січня 2026 року є критично важливою. Стратегія має керувати своєю позицією в Біткоїні, витратами на фінансування та відповідати очікуванням акціонерів у цей період.

Результат покаже, чи зможуть компанії, що займаються казначейством біткоїна, зберегти доступ до пасивного капіталу, чи ризикуватимуть перекласифікацію та виключення з основних індексів. Для моделі Сейлора ставки високі.