Потужна та нетипова хвиля глобального капіталу спрямовується на ринки США. Іноземні інвестори скуповують американські акції рекордними темпами, попит на казначейські облігації зазнає структурної перебудови, а внутрішні фінансові потоки прискорюються наприкінці року.

Водночас споживчий борг у США досяг історичного максимуму. Для інвесторів у криптовалюти та акції масштаб і напрям цих потоків сигналізують про суттєві зміни у схильності до ризику та глобальному макроекономічному позиціонуванні.

Іноземні інвестори та рекордна купівля акцій через облігації

Приватні інвестори за межами США придбали американських акцій на суму $646,8 млрд за 12 місяців, що завершилися у вересні 2025 року, згідно з даними, наведеними Yardeni Research.

Цей показник є найвищим за всю історію спостережень, перевищуючи пік 2021 року на 66%, причому з січня обсяги потоків подвоїлися.

Купівля не обмежується акціями американських компаній. За той самий період іноземні приватні інвестори придбали казначейські облігації США на загальну суму $492,7 млрд. Протягом останніх чотирьох років ковзний 12-місячний обсяг купівлі казначейських облігацій нерезидентами перевищує $400 млрд, що свідчить про стійкий глобальний попит на безпечні активи, деноміновані в доларах.

«Усі хочуть володіти американськими активами», – зазначили аналітики Kobeissi Letter.

Структура іноземних власників казначейських облігацій змінюється так, як цього не спостерігалося десятиліттями:

- Частка Китаю в портфелі іноземних власників казначейських облігацій скоротилася до 7,6% – мінімуму за 23 роки, знизившись на 20% за 14 років.

- Частка Великої Британії зросла вчетверо до 9,4%, наблизившись до історичного максимуму.

- Японія, залишаючись найбільшим іноземним власником, тепер контролює 12,9%, що на 26 процентних пунктів менше, ніж 21 рік тому.

Ці зміни вказують на довгострокову переорієнтацію суверенного та приватного капіталу – тенденцію, що має прямі наслідки для відсоткових ставок, ліквідності та ринкової волатильності.

Інвестори ризикують, але споживчий борг все ускладнює

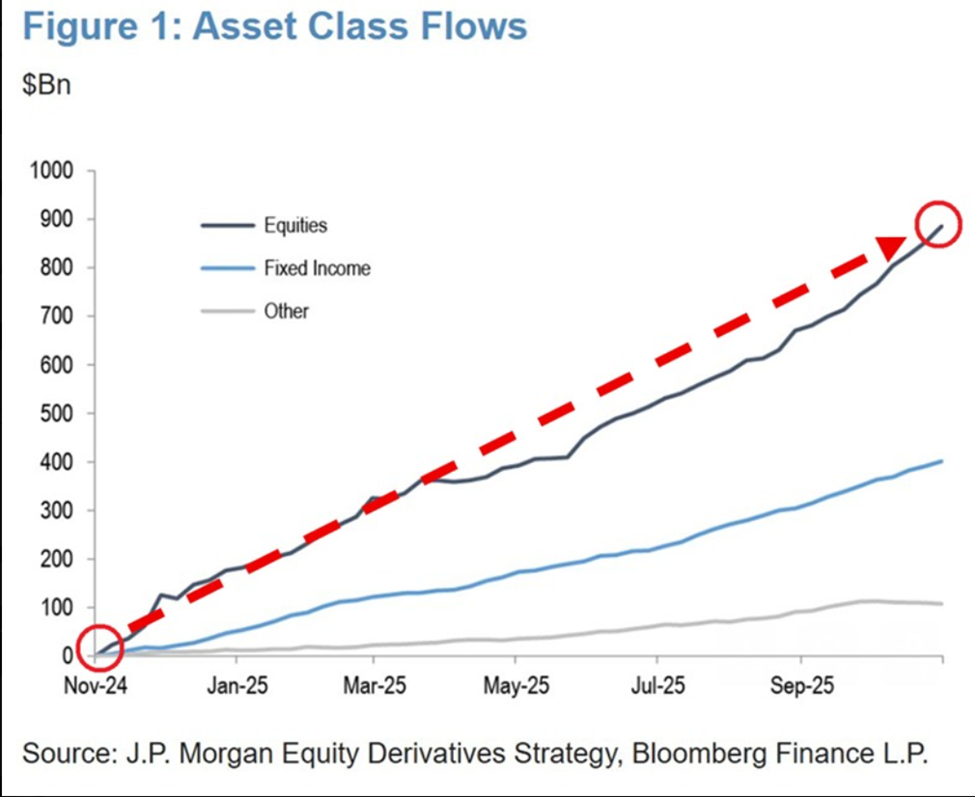

За даними JPMorgan, з листопада 2024 року американські інвестори вклали у фонди акцій безпрецедентні $900 млрд, причому половина цієї суми – $450 млрд – надійшла лише за останні п’ять місяців.

Фонди з фіксованим доходом залучили ще $400 млрд, тоді як усі інші класи активів разом узяті – лише $100 млрд.

Надходження коштів в американські акції перевищили сукупні потоки в усі інші класи активів, що підсилює попит на ризикові активи США.

Поки інституційні та іноземні інвестори нарощують свої позиції, американські домогосподарства перебувають під дедалі більшим фінансовим тиском. У третьому кварталі 2025 року загальна заборгованість за кредитними картками в США зросла до $1,233 трлн, що є найвищим зареєстрованим рівнем.

Така розбіжність між ринковим оптимізмом і фінансовим навантаженням на споживачів породжує питання щодо стійкості тенденції, стабільності корпоративних прибутків та термінів можливих змін у політиці.

Сезонність та бичачі прогнози покращують настрої

JP Morgan очікує, що наступного року індекс S&P 500 досягне позначки 8000 пунктів, і цей погляд підкріплюється потужними сезонними сприятливими факторами. Такий прогноз з’явився на тлі очікувань ринком «ралі на всіх ринках», про яке банк заявив трохи більше тижня тому.

Історично грудень є найсильнішим місяцем для американських акцій: з 1928 року індекс S&P 500 зростав у 73% випадків, демонструючи середню дохідність +1,28%.

Як для криптовалютних, так і для фондових ринків, сплеск потоків капіталу в напрямку США свідчить або про зростання довіри до американських активів, або про відсутність привабливих альтернатив за кордоном.

Інвестори спостерігатимуть, чи прискоряться ці надходження у 2026 році, як зміниться попит на казначейські облігації в процесі ребалансування глобальних портфелів та чи не стане рекордна споживча заборгованість гальмом для макроекономічної динаміки.

На тлі зростання ліквідності та посилення сезонних факторів як традиційні ринки, так і цифрові активи вступають у потенційно вирішальну фазу.