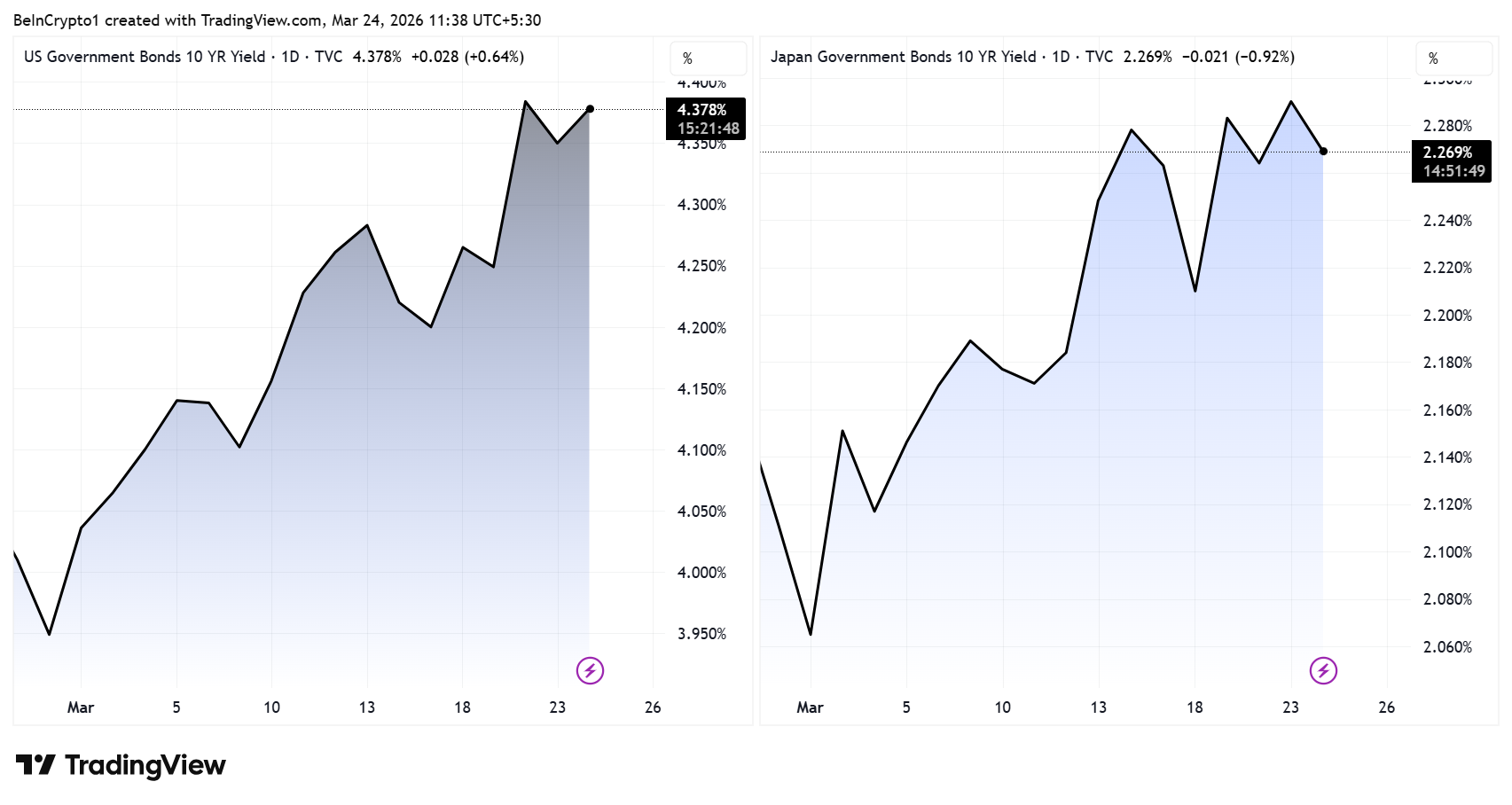

Дохідність 10-річних державних облігацій Японії (JP10Y) піднялася до 2,30%, перевищивши максимум фінансової кризи 2008 року, на тлі інфляційного тиску, спровокованого цінами на нафту, та геополітичної напруги, що поширюється на глобальні ринки. Одночасно дохідність 10-річних казначейських облігацій США (US10Y) тримається поблизу 4,40%, при цьому обидва орієнтири зміцнюються синхронно – аналітики кваліфікують цей процес як енергетичний шок, індукований війною.

Ця паралельна динаміка змушує учасників ринку цифрових активів детально розмірковувати: який із боргових ринків несе більшу потенційну загрозу для біткойна?

Зростання дохідності у Японії підвищує негайні ризики ліквідності

Зростає увага до японського ринку, при цьому аналітик Шанака Анслем підкреслює, що найбільш ризикованим показником у світових фінансах не є ціна на нафту, а вся крива дохідності японських облігацій. Відбуваються суттєві зрушення на всьому вертикалі довгострокових паперів.

Надзвичайно низькі ставки Японії протягом десятиліть слугували фундаментом глобальної стратегії yen carry trade (торговельна стратегія, коли інвестори залучають дешеві кредити в ієнах для розміщення позицій у вищодоходних паперах, акціях і цифрових активах).

Наразі ця тенденція змінюється на протилежну.

Підняття дохідності призводить до подорожчання запозичень. Інвестори змушені закривати кредитне плече та гасити зобов’язання в ієнах. Зазвичай це веде до швидкої ліквідації ризикових активів.

Біткойн вже відреагував на посилення монетарної політики BOJ

Останні цикли особливо виразно демонструють цей вплив.

Кожна фаза підвищення облікової ставки Банком Японії з 2024 року збігалася зі зниженням ціни біткойна приблизно на 20–31%. Основний тригер – швидке розкредитування, а не поступове реагування ринку на нову вартість капіталу.

- Підвищення ставки BOJ 1 – 19 березня 2024 року: підвищення з -0,1% до діапазону 0%–0,1% (перше підвищення від 2007 року).

Біткойн зазнав просідання приблизно на 23%. За деякими вимірами, амплітуда падіння фіксувалася на рівні до 27% (залежно від обраного періоду).

- Підвищення ставки BOJ 2 – 31 липня 2024 року: підвищення до 0,25%.

Біткойн втратив у діапазоні 26–30%. Значно укріпилась ієна – з 160 до позначки нижче 140, що спричинило глобальне скидання активів на трлн доларів. Біткойн знизився з $65 000 до $50 000. Японський індекс Nikkei впав на 12% за одну торгову сесію 5 серпня.

- Підвищення ставки BOJ 3 – 24 січня 2025 року: підвищення до 0,50%.

Масштаби зниження BTC досягли 30–31% – максимального рівня серед усіх наведених кейсів.

- Підвищення ставки BOJ 4 – 19 грудня 2025 року: підвищення до 0,75%, максимальне значення за останні 30 років.

Після липневого підвищення 2024 року цифровий актив просів на 26% за 8 днів. Після січневого підвищення 2025 року – на 25% за 20 днів. Грудневе підвищення також завершилося зниженням ціни, проте точна амплітуда залежить від вибору відрізка спостереження.

Таким чином, зрушення на кривій дохідності Японії мають функціонально іншу природу, ніж у США.

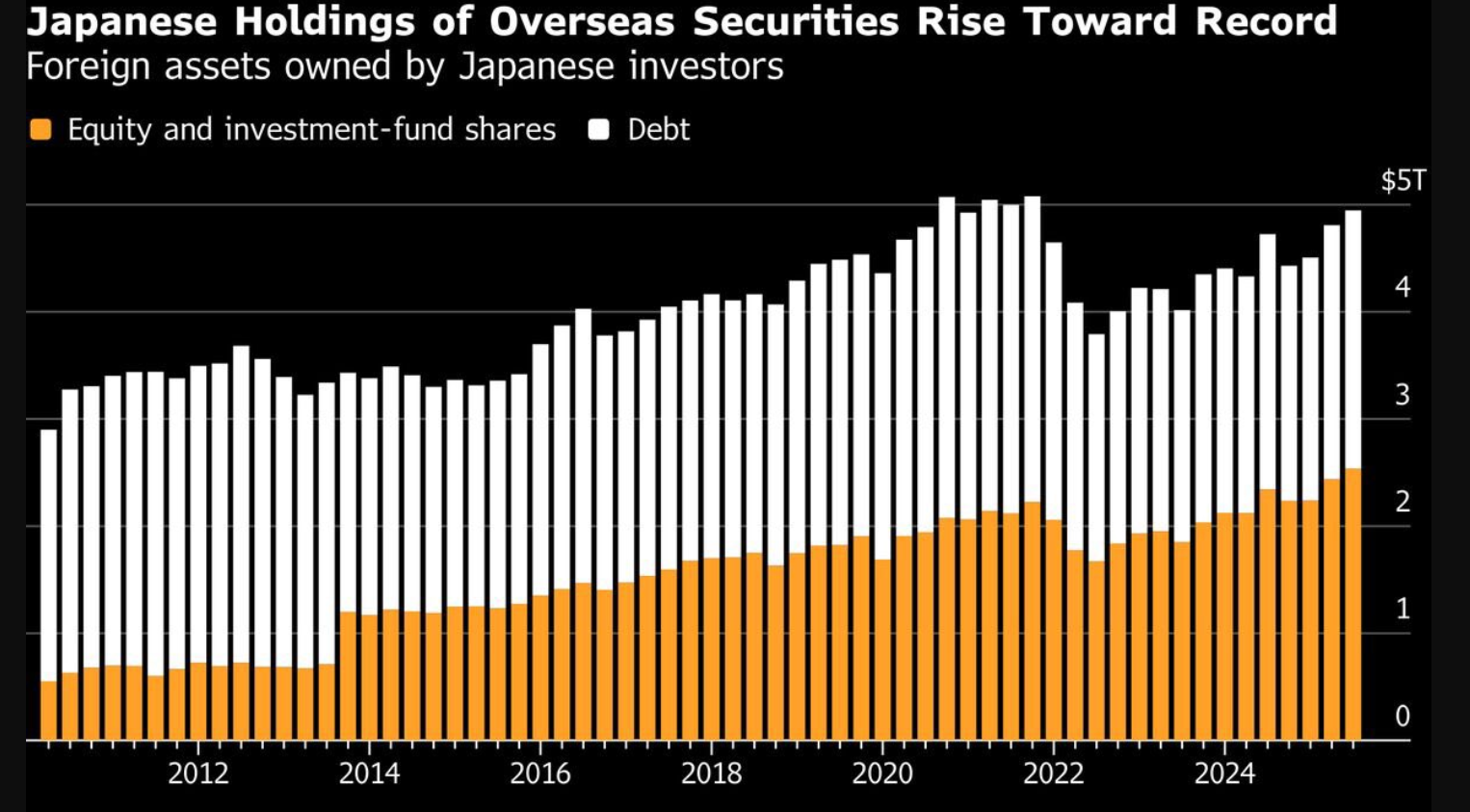

Репатріація може зменшити глобальну ліквідність

Додаткові ризики виникають через масштабність зовнішніх активів японського капіталу.

За оцінками, японські страхові компанії життя акумулювали понад $5 трлн у закордонних активах. Зростання дохідності на внутрішньому ринку, особливо в довгому сегменті кривої, стимулює репатріацію коштів до Японії.

Відповідний механізм репатріації включає масові розпродажі іноземних активів: казначейських облігацій США та інших фінансових інструментів. Це скорочує ліквідність на світових ринках, які історично підтримують цифрові активи.

Дохідність США знову тисне на ринок звичним чином

Підвищення дохідності державних цінних паперів США залишає свій вплив.

Зростання дохідності підвищує альтернативні витрати володіння негенеруючими дохід активами, такими як біткойн, посилює долар США та ускладнює фінансові умови.

Проте аналітики відзначають, що це характерна для ринку і поступова перешкода. Крипторинок зазвичай адаптується до цієї тенденції з часом.

На відміну від Японії, зростання прибутковості у США не призводить до масового розкредитування, пов’язаного з глобальними арбітражними стратегіями фінансування.

Шок на ринку нафти обмежує можливості політики

Обидві динаміки прибутковості обумовлені зростанням цін на енергоресурси, яке безпосередньо пов’язане з геополітичними ризиками.

Японія, яка має значну залежність від імпорту, вже готується до вивільнення державних нафтових резервів. Представники грошово-кредитної політики додатково відстежують ослаблення національної валюти, що наближається до інтервенційних рівнів.

Водночас інфляція в США, що перебуває на позначці близько 2,7%, суттєво обмежує можливості Федеральної резервної системи щодо зниження облікових ставок. Таким чином, обидва центробанки зіткнулися із значними структурними обмеженнями.

Біткойн: який дохід важливіший

У чинному конфігураційному середовищі ринку саме прибутковість японських десятирічних державних облігацій наразі формує більший і оперативніший ризик для біткойна.

Причина полягає не у рівні прибутковості, а у специфіці її формування.

- US10Y впливає на біткойн через макроекономічні фактори, зокрема підвищення ставок та зміцнення долара

- JP10Y тисне на біткойн через примусові ліквідації, які обумовлені розкриттям carry trade та репатріацією капіталу

Відмінність суттєва й визначальна.

Хоча збільшення прибутковості у США поступово створює тиск на криптовалютний сегмент, стрибок доходності в Японії історично призводить до швидких і глибоких просідань, ініційованих масовою ліквідацією кредитного плеча.

Висновок

Обидва боргових ринки жорсткіше структурують глобальні фінансові умови. Водночас їхній вплив залишається нерівноцінним.

США формує макроекономічний контекст.

Японія ініціює ліквідний шок.

Для біткойна та криптовалютного ринку найближчим часом варто уважно контролювати японську криву дохідності — наразі це найбільш непередбачуваний елемент фінансового ризику.