Три ключових підрозділи Уолл-стріт сформували протилежні позиції щодо однієї й тієї самої нафтової угоди. Розбіжності між ними потенційно визначать динаміку фінансових ринків протягом найближчих тижнів.

Дискусія концентрується навколо одного показника – $100 за барель нафти. Чи збережеться ціна на West Texas Intermediate (WTI) вище цієї позначки, чи знизиться настільки ж стрімко, як і піднялась – це має прямі наслідки для ринку акцій, інфляції та майбутнього траєкторії федованої ставки Федеральної резервної системи до 2026 року.

Ведмежий сценарій: $100 за нафту зупиняє відновлення

Ендрю Тайлер з JPMorgan визначає потенційне зниження досить деталізовано. Його аналітична модель дозволяє припустити просідання S&P 500 на 10% від максимумів у разі, якщо ескалація з Іраном виведе вартість нафти понад $100 та збережеться ризик невизначеності з пропозицією енергоресурсів.

Структурна уразливість, як наголошує Тайлер, — у поточному розміщенні активів. Більшість інвесторів підійшли до нинішньої ситуації з нейтральним ставленням до енергосектору – нещодавно їхні портфелі були скориговані, відбулося розвантаження позицій у нафтових компаніях у розрахунку на деескалацію. У разі загострення ситуації ці портфелі залишаться недостатньо захищеними.

«Інвестори недостатньо підготовлені… Тактичний ведмежий сценарій втрачає актуальність у разі врегулювання конфлікту, оскільки макроекономічні основи залишаються підтримуючими», зазначає Дітон, посилаючись на Тайлера.

Інший представник банкy – Мислав Матейка – прогнозує подальшу напругу на ринку до стабілізації. Проте він оцінює цю фазу як короткострокову, вимірювану тижнями, а не тривалий ведмежий цикл багатомісячної довжини.

Додаткова деталь: Матейка припускає формування дна вже цього чи наступного тижня, після чого перепродані сегменти ринку (промисловість, напівпровідники, товари не першої необхідності, ринок, що формується, а також єврозона) відкриють привабливі точки входу для потенційного зростання.

«Короткострокові ризики зберігаються, зокрема від нафти та облігацій. Нафта потенційно може піднятися ще вище, хоча поточне зростання поступається динаміці під час війни Росії й України, а ціни на бензин у США вже збільшилися на 10–15%», пояснює він.

Короткий корекційний імпульс може також дозволити акціям компаній штучного інтелекту другого ешелону та відстаючим сегментам продемонструвати відновлення після хвилі ліквідації ризикових позицій.

Водночас ще одна аналітикиня JPMorgan пропонує стриманішу, але принципову позицію щодо ризиків. Фібі Вайт аргументує, що загроза нафтового чинника розгортається у дві етапи.

- Короткотерміново зростання цін формує вищі інфляційні очікування.

- Якщо $100+ за барель зберігається довго – це пригнічує споживчий попит і згодом знижує інфляцію, замість її пришвидшення, додатково послаблюючи відновлення ділового оптимізму, що закладалося в цінах.

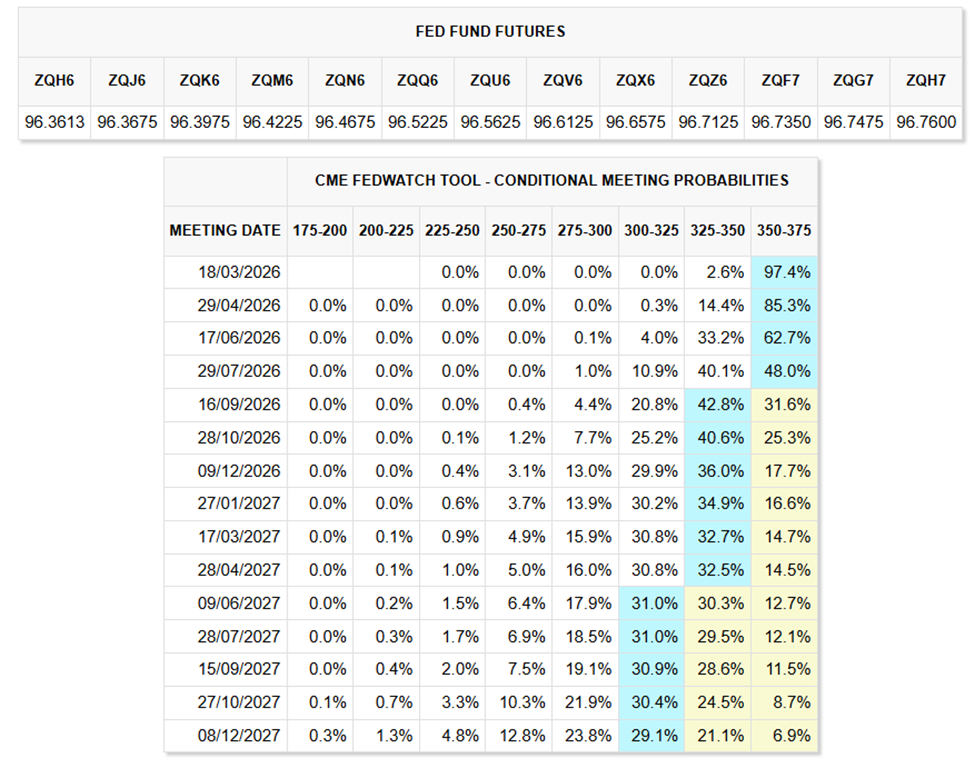

Фактор ФРС у поточному прогнозі

Barclays розширює аналіз політичними чинниками. Джонатан Міллер називає поточне зростання ціни на нафту ключовим ризиком для інфляційних очікувань найближчого часу.

У базовому сценарії банк прогнозує два зниження ставки ФРС по 25 б.п., у червні та грудні 2026 року. Проте вони вказують, що нафта виступає непередбачуваним фактором, здатним повністю змінити цей графік.

Індикатори CME FedWatch Tool, однак, свідчать: ринки очікують утримання ставок майже без змін до середини 2026 року.

У вартість активів вже закладено лише 1–2 символічних зниження по 25 б.п. до кінця року, що відповідає загальному послабленню на 25–50 б.п. у 2026 році.

«10% зростання цін на нафту може додати приблизно 0,2 п.п. до інфляції протягом кількох місяців. Barclays наразі оцінює індекс CPI у грудні 2026 року на рівні 2,7%, при цьому свіже макродані залишаються свідченням стійкого ринку праці та поступово слабшого споживчого попиту», – коментує аналітики банка.

Ця базова оцінка реалістична лише за умови стабілізації енергоресурсів. Тим часом, за розрахунками Матейки, вартість бензину в США вже піднялася на 10–15% – ефект, що зазвичай знижує споживчі очікування швидше, ніж фіксується у макроіндикаторах офіційної інфляції.

Нафта: ціна може розвернутися так само швидко

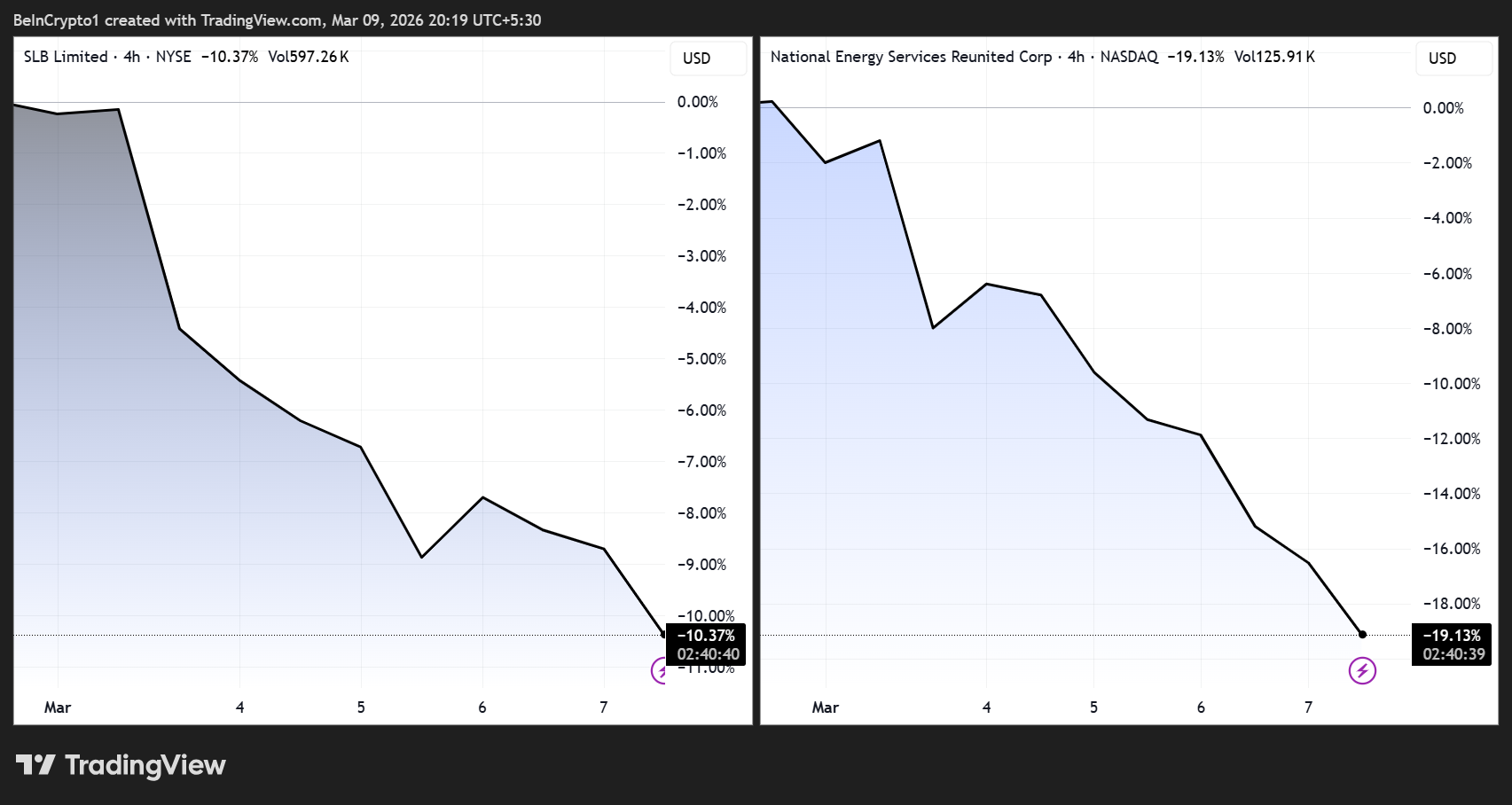

Поряд із цим, не всі прогнозують стійке утримання нафти на максимумах. Дерек Подгайзер з Piper Sandler представляє найбільш контрастну, контрринкову точку зору.

Він підкреслив, що акції компаній із сервісного обслуговування нафтогалузі у США майже не змінилися, незважаючи на зростання котирувань WTI приблизно на 40% за минулий тиждень. Halliburton просіла лише на 5%, що відповідає динаміці VanEck Oil Services ETF (OIH).

На думку Подгайзера, така поміркована реакція відображає специфічну ринкову кон’юнктуру. Зростання з початку року вже враховувало підвищення очікувань щодо енергетичних цін. Тому видобувні компанії малоймовірно швидко наростять бурові активності, дотримуючись чинної фінансової дисципліни.

«У разі оперативної деескалації конфлікту ціни на нафту можуть скоригуватися так само різко, як і зросли, що створює знижувальні ризики для сервісних акцій», – зазначив Подгайзер у коментарі.

Інакше кажучи, ринок не вбачає у цьогорічному стрибку ціни фундаментальної тривалості.

Компанії з експозицією до Близького Сходу вже інтегрують у ціни додаткову невизначеність. І SLB, і National Energy Services Reunited зазнали впливу ризиків, пов’язаних із можливими перебоями у районі Ормузької протоки.

Обидва підходи формують принципово відмінні стратегії ринкової поведінки.

- У разі підтвердження макроекономічного сценарію JPMorgan, слабкість акцій триває, Федеральна резервна система зберігає жорстку риторику довше за очікуваний термін, а захисні активи набувають пріоритетності.

- Якщо ж реалізується варіант звернення тренду, окреслений Piper Sandler, нинішнє зниження варто розглядати як тимчасову можливість для купівлі, що має скороминущий і переважно технічний характер.

Тайлер цілковито визнає цю подвійність. На його погляд, ведмежий сценарій втрачає актуальність негайно після завершення конфлікту, оскільки фундаментальні макроекономічні показники залишаються сприятливими.

Підсумовуючи, суть не у структурних вадах ринку, а в тому, чи створять зовнішньополітичні чинники підґрунтя для відновлення. Відповідь на це запитання, напевно, перебуває десь між Тегераном і позначкою $100 за барель.

Слідкуйте за нами у X, щоб отримувати актуальні новини в режимі реального часу

Підписуйтеся на наш YouTube-канал, щоб дивитися експертні аналітичні огляди від галузевих лідерів та журналістів