Caxton Associates зафіксувала збитки на флагманському макрофонді обсягом $9 млрд — понад $1,3 млрд у березні, коли конфлікт із залученням Ірану спричинив стрімкі цінові перекоси на ринках нафти, облігацій і сировинних товарів.

Лондонська компанія під управлінням генерального директора Ендрю Лоу входить до щонайменше десяти ключових хедж-фондів, які опинилися по інший бік торговельних стратегій під час кризи в Перській затоці. Подібні втрати ілюструють, як єдиний геополітичний шок може швидко резонувати через традиційні фінансові ринки (TradFi) і провокувати зміну ставлення до ризику в різних класах активів, у тому числі на ринку криптовалют.

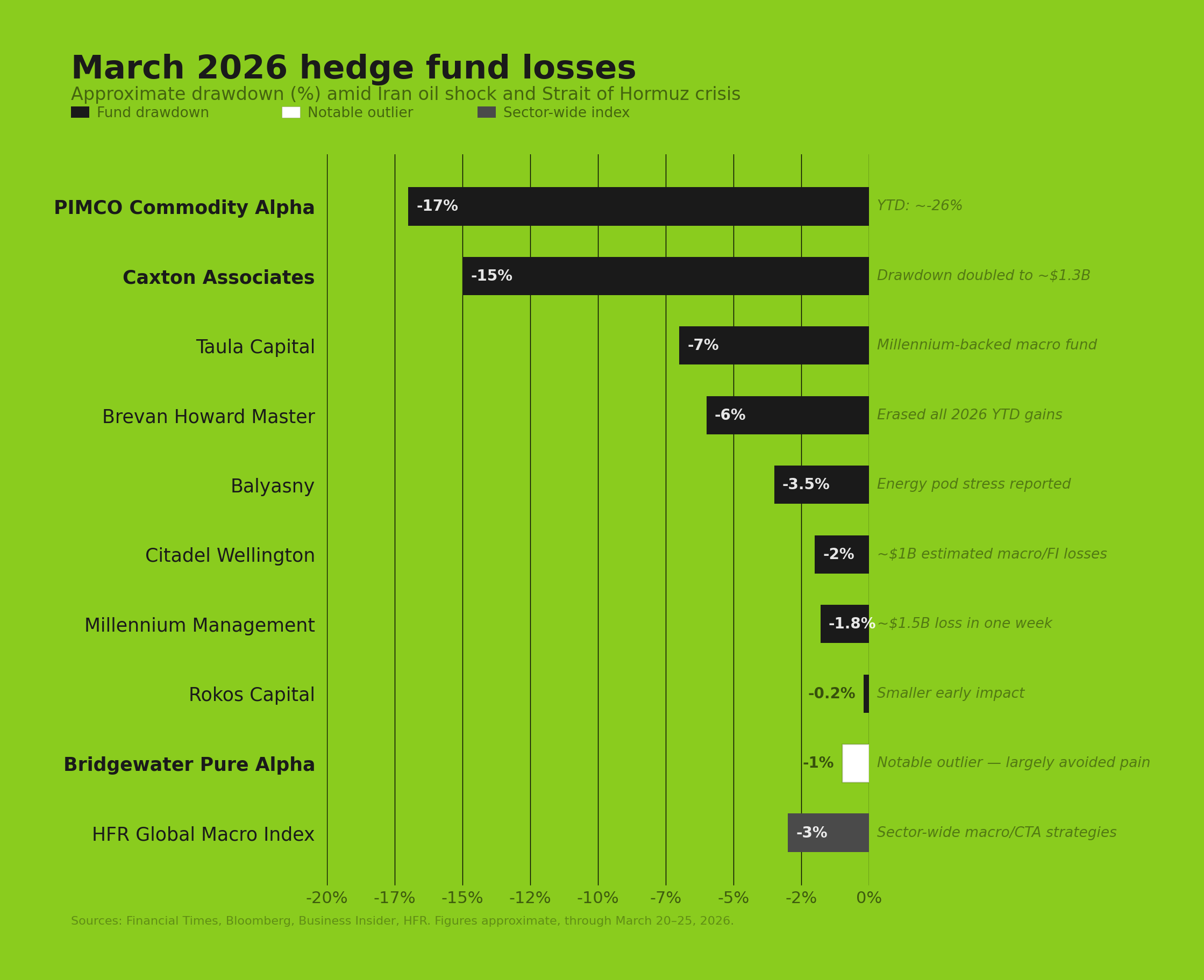

Caxton очолює падіння, а збитки поширюються ринком

Зниження результатів Caxton почалося з фіксації $600 млн збитків у перший тиждень березня: удари США та Ізраїлю по території Ірану спричинили перебої морських поставок через Ормузьку протоку та підштовхнули Brent вище $100 за барель.

Станом на 20 березня сума втрат перевищила $1,3 млрд, фонд завершив місяць із просіданням понад 15% згідно з даними Financial Times.

У 2026 році компанія зробила ставку на зниження прибутковості державних облігацій Великої Британії та зростання цін на сировину — зокрема золото і мідь.

Обидві торгові стратегії зазнали поразки. Після початку бойових дій золото знецінилося, мідь втратила 7,6% у березні, що лише посилило втрати від падіння енергоресурсів.

Caxton не залишилася в ізоляції. Щонайменше дев’ять інших провідних фондів також оприлюднили відчутні збитки протягом цього періоду.

Taula Capital Дієго Мехії із $7,6 млрд активів скоротила результат приблизно на 4,7% лише за перший тиждень, інформує Bloomberg.

Фонди Brevan Howard — Master і Alpha Strategies — втратили 2,4% та 1,7% відповідно до середини березня.

PIMCO Commodity Alpha Fund зазнав максимальної просадки — приблизно 17% у березні; з початку року втрати досягли 26%.

Серед мультистратегічних платформ Millennium Management скоротила позиції приблизно на $1,5 млрд за один тиждень. У Citadel фіксовано втрати на фіксованому доході та макроактивах — близько $1 млрд.

Balyasny Asset Management втратила 3,5%, ExodusPoint втратила всі прибутки 2026 року, у Point72 — зниження на 1,1%, а Eureka фонд Marshall Wace — просів на 3,7%.

Одна виняткова подія вирізнялась

В істотно кращому становищі опинився Bridgewater Associates: Pure Alpha фонду вдалося обмежити просідання менш ніж на 1% за цей період — нетипова динаміка на тлі загальної ринкової корекції. Компанія дотримується системного підходу, що базується на строгих правилах; одночасно утримується 30–40 позицій у глобальних облігаціях, валютах, акціях та товарних активах.

Ця диверсифікована стратегія різко контрастує з дискреційними макропозиціями, які спричинили збитки таким гравцям як Caxton і Brevan Howard.

Bridgewater також цілеспрямовано знижувала обсяг активів під управлінням у попередні роки для підвищення маневреності. Можливо, цей підхід дозволив уникнути перевантаження ризиковими угодами.

Pure Alpha у 2025 році продемонстрував дохідність 33% — один із найкращих результатів за півстоліття роботи. Співкерівник із інвестицій Грег Дженсен зазначав у січні: 2026 рік є «небезпечним щодо динаміки відсоткових ставок», отже фонд увійшов у кризу з максимально обережною макростратегією.

Що це означає для криптовалюти

У той час як основні макрофонди TradFi акумулювали мільярдні втрати, біткойн (BTC) залишився помітно стійким. З 28 лютого до середини березня вартість BTC зросла приблизно на 7%, випередивши S&P 500, Nasdaq 100, золото та срібло за темпом росту в цей проміжок.

Кореляція між нафтою та біткойном простежувалася в режимі реального часу. Коли 24 березня з’явилася інформація про можливе припинення вогню на місяць, Brent миттєво подешевшав більш як на 4%, а біткойн повернувся вище $70 000.

Зворотній ефект також проявився. 19 березня після повітряного удару Ірану по газовому хабу Ras Laffan у Катарі ціна BTC короткочасно впала нижче $69 000 — одночасно з різким стрибком інфляційних очікувань.

«Спостерігаємо подвійний негатив для ризикових активів. Криптовалюти не позбавлені макроекономічних перепон», — заявив Девід Лаван, керівник досліджень Anchorage Digital.

Інституційні інвестиційні потоки відзначалися більш позитивною динамікою. Американські спотові Bitcoin ETF залучили майже $700 млн чистого припливу капіталу в березні, перервавши низку відтоків на $3,8 млрд протягом попередніх п’яти тижнів.

Лише 3 березня інституційні біржові фонди зафіксували приплив у розмірі $458 млн — це один із найзначніших одноденних показників кварталу. Показово, що саме iShares Bitcoin Trust (IBIT) під управлінням BlackRock системно лідирував за обсягом купівлі активу.

За підсумками останніх 30 днів біткойн-ETF продемонстрували чистий притік інвестицій, тоді як фонди, орієнтовані на золото, зафіксували рекордний відтік. Якщо така ротація протримається й надалі, формуватиметься структурний зсув у підходах до розміщення інституційного капіталу до цифрових активів у періоди геополітичної турбулентності.

Водночас домінує крихкий настрій учасників ринку. Починаючи з початку березня ставки фінансування біткойна перебувають у негативній зоні. Індекс страху та жадібності для крипторинку послідовно фіксує стійкий екстремальний страх.

Федеральна резервна система залишила процентні ставки без змін 18 березня, однак актуалізувала прогноз інфляції на 2026 рік до рівня 2,7%. Цей крок спровокував одноденний відтік капіталу з ETF на $129 млн.

Кризова ситуація в Перській затоці стала практичним стрес-тестом для концепції «цифрового золота». На ранніх етапах шоку біткойн не виконував функції захисного активу; натомість демонстрував властивості високо волатильного ризикового інструменту з прямою кореляцією до новинного фону навколо цін на нафту й монетарної політики.

Водночас порівняльна стійкість щодо традиційних макрофондів (TradFi) актуалізує для портфельних керуючих питання різних моделей комбінування класичних і цифрових інвестиційних стратегій.

За наявною інформацією, перемовини щодо потенційного перемир’я тривають, а вартість Brent знизилася з піків $120 до близько $100. Подальша динаміка і для традиційного фінансового сектору, і для крипторинку здебільшого залежатиме від характеру ескалації чи, навпаки, закріплення транзиту до деескалації.