З 1 січня 2026 року цифровий юань став першим державним цифровим активом, залишок на гаманцях якого почав приносити власникам відсотки за ставкою поточних депозитів.

Зазначене рішення порушує глобальний консенсус щодо природи державних цифрових валют: ключові монетарні інститути – Європейський центральний банк, Федеральна резервна система США та Банк міжнародних розрахунків – послідовно дотримувалися позиції, згідно з якою цифрові валюти центральних банків мають залишатися безвідсотковими задля збереження фінансової стійкості.

CBDC як цифрові гроші, а не засіб заощаджень: ортодоксальний погляд

Світова спільнота в питаннях CBDC сформулювала принциповий підхід: роздрібні цифрові валюти повинні виконувати функцію електронного аналога готівкових коштів, а не виступати інструментом накопичення під відсоток.

ЄЦБ підкреслює цю позицію без двозначностей. У відповідних роз’ясненнях зазначено: «Як і готівка у вашому гаманці, цифрове євро не приноситиме відсотків». Одна з основних цілей – недопустити використання цифрового євро як накопичувального інструменту, що витіснив би класичні банківські депозити.

Федеральна резервна система США висловлює ідентичні застереження. Її аналітичний звіт 2022 року вказує: відсоткова CBDC може докорінно трансформувати американську фінансову екосистему шляхом витіснення депозитних ресурсів банків. Переміщення коштів населення в активи центральних банків здатне суттєво знизити кредитну активність комерційного сектору.

У банку міжнародних розрахунків та МВФ неодноразово акцентували ще одну ризикову площину: нарахування відсотків за CBDC може значно прискорити банківські відпливи капіталу у разі кризи – вкладники можуть переміщувати активи до безпечнішого державного цифрового гаманця.

Китай: перехід від M0 до M1

Політичне рішення Китаю змінює дизайн цифрового юаня: цей актив фактично еволюціонує з M0 (еквівалент готівки в обігу) у сегмент M1, що включає поточні депозити та розрахункові залишки.

Реалізація базується на стратегічному документі Народного банку Китаю – «План дій із посилення управління цифровим юанем та фінансової інфраструктури». Відсотки нараховуються власникам верифікованих гаманців категорій 1–3 (фізичні та корпоративні особи) згідно з правилами для поточних депозитів, обліковий період – кожен квартал, розрахунок – 20 числа останнього місяця відповідного кварталу. Анонімні гаманці четвертої категорії залишаються поза програмою.

Варто відзначити і уточнення в офіційному визначенні цифрового юаня: тепер воно містить пряму згадку про «платіжну інфраструктуру», що фіксує поступову трансформацію e-CNY у багатофункціональний інструмент, а не лише цифровий сурогат готівки.

Фінансовий аналітик Guoxin Securities Ван Цзянь характеризує етапи такої модернізації як перехід від «digital cash 1.0» (цифрова готівка) до «deposit currency 2.0» (депозитна валюта). Формулювання: «новий тип банківського рахунку», що поєднує оперативність класичних платежів з договірною гнучкістю смартконтрактів.

Чому Китай обрав інший шлях

Аргументація китайського монетарного регулятора відштовхується від пріоритетів, що мають обмежене застосування у фінансових системах Заходу.

Насамперед, інструмент захисту – гарантії депозитного страхування. Цифрові гаманці e-CNY тепер покриваються державною системою страхування депозитів на рівних правах з традиційними банківськими залишками, що частково нівелює ризик перетікання коштів лише з метою їхнього убезпечення у періоди фінансової напруги.

Додаткову роль відіграють стимули з боку конкуренції на платіжному ринку. Станом на листопад 2025 року зареєстровано 230 млн активних гаманців, а сумарний обсяг транзакцій зафіксовано на рівні 16,7 трлн юанів. Конкуренція з домінантними платформами (Alipay, WeChat Pay) залишається жорсткою. Відсотковий дохід – нехай і незначний у відсотковому вимірі – стимулює користувачів утримувати залишки саме у e-CNY, а не лише використовувати його як технічний інструмент для переказів.

Нарешті, двошарова модель дистрибуції: доступ для роздрібних користувачів у Китаї забезпечують передусім комерційні банки, а не центральний емітент напряму. Саме ця архітектура – на перший погляд, дрібна деталь – знижує ризик повної втрати банківськими установами функції клієнтського сервісу й підтримує класичну модель фінансового посередництва.

CBDC: наслідки для розвитку у світі

Прецедент дій Китаю неминуче породжує складні питання для інших одиниць емісії.

ЄЦБ, який декларує старт цифрового євро у 2029 році, наполягає на безвідсотковій моделі із жорсткими лімітами залишків – аби уникнути прямої конкуренції з банківськими депозитними продуктами. Ради ЄС затвердила граничні обмеження для нової валюти саме для недопущення перетворення цифрового євро на засіб накопичення заощаджень.

Водночас академічні дослідження дедалі частіше ставлять під сумнів абсолютну нульову ставку. Згідно з аналітикою CEPR від 2025 року, надання CBDC відсотків у розмірі 0% або ставкою на 1% нижчою за офіційну, залежно від того, що вище, потенційно сприяє загальному добробуту. У МВФ так само допускають: відсоткова цифрова валюта здатна посилити ефективність механізму монетарної трансмісії.

Китай демонструє: ризики, що непокоять західних монетарних регуляторів (масова міграція депозитів, обмеження кредитування), можуть сміливо управлятися через механізми лімітів, диференційованого нарахування та страхових гарантій.

CBDC: різноплановий ландшафт

Домінування єдиного підходу до роздрібних CBDC не проглядається; формується мозаїка рішень, яку визначають локальні традиції, фінансова структура та інституційна історія.

Водночас, Сполучені Штати пішли кардинально іншим шляхом: згідно з даними Atlantic Council, це єдина країна, де на законодавчому рівні заборонено розробку роздрібної CBDC. У січні 2025 року президент Трамп підписав указ про пряму заборону профільним органам розробляти або просувати такі рішення. У липні – під час «тижня крипто» – Конгрес схвалив CBDC Anti-Surveillance State Act разом із законом GENIUS щодо стейблкойнів і CLARITY Act щодо ринкової структури. Анти-CBDC законопроєкт, який пройшов палату представників із перевагою 219 голосів проти 210, очікує розгляду Сенатом.

Європейські регулятори та центральні банки демонструють послідовність у впровадженні CBDC (централізованої цифрової валюти центрального банку) як інфраструктурного платіжного інструмента, інклюзивного та дієвого, однак із чітким обмеженням його функцій як засобу накопичення капіталу. Міністерства фінансів Китаю, навпаки, разом із Народним банком країни роблять ставку на депозитоподібну модель CBDC, розраховуючи на гармонійне співіснування нової цифрової валюти з комерційними банками та додаткову корисність для кінцевого користувача поза суто транзакційною функцією. Сполучені Штати поки що взяли курс на відмову від розробки CBDC, що поглиблює розбіжності у стратегіях і розподіляє позиції провідних економік за ідеологічними та геополітичними критеріями.

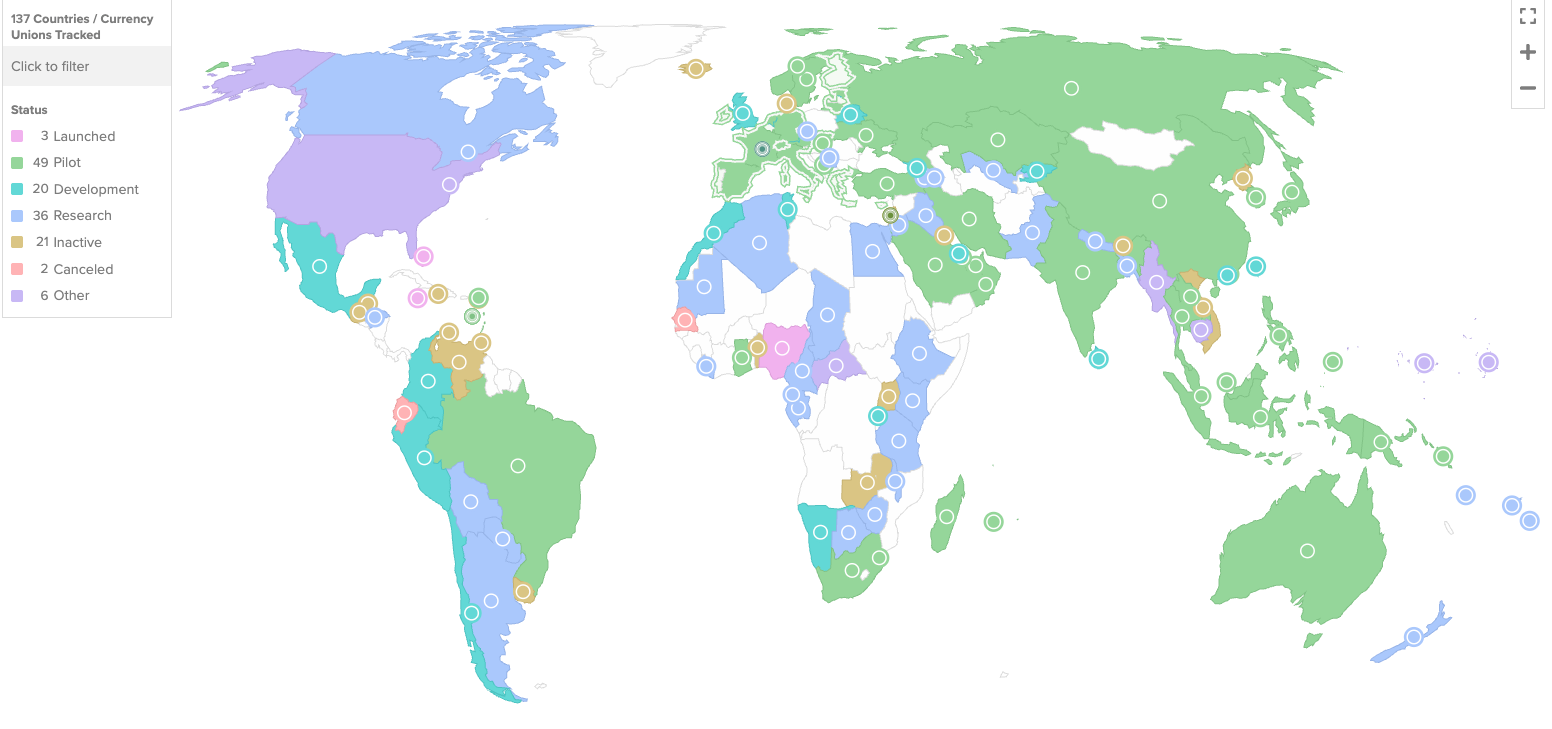

Коли глобальна мережа з 137 країн, які формують 98% світового ВВП, здійснює аналітичний супровід і експерименти із запуском CBDC, китайський експеримент із модельною цифровою валютою, що потенційно передбачає нарахування відсотків на залишки, стає предметом прискіпливої уваги фінансових експертів. У разі поступового впровадження такого інструменту можливі суттєві корективи в методології та ключових засобах конструювання CBDC на глобальному рівні.

Питання щодо випуску CBDC втратило однозначність і наразі стоїть дещо інакше: які характеристики має отримати цифрова валюта центрального банку в контексті трансформації грошової системи?