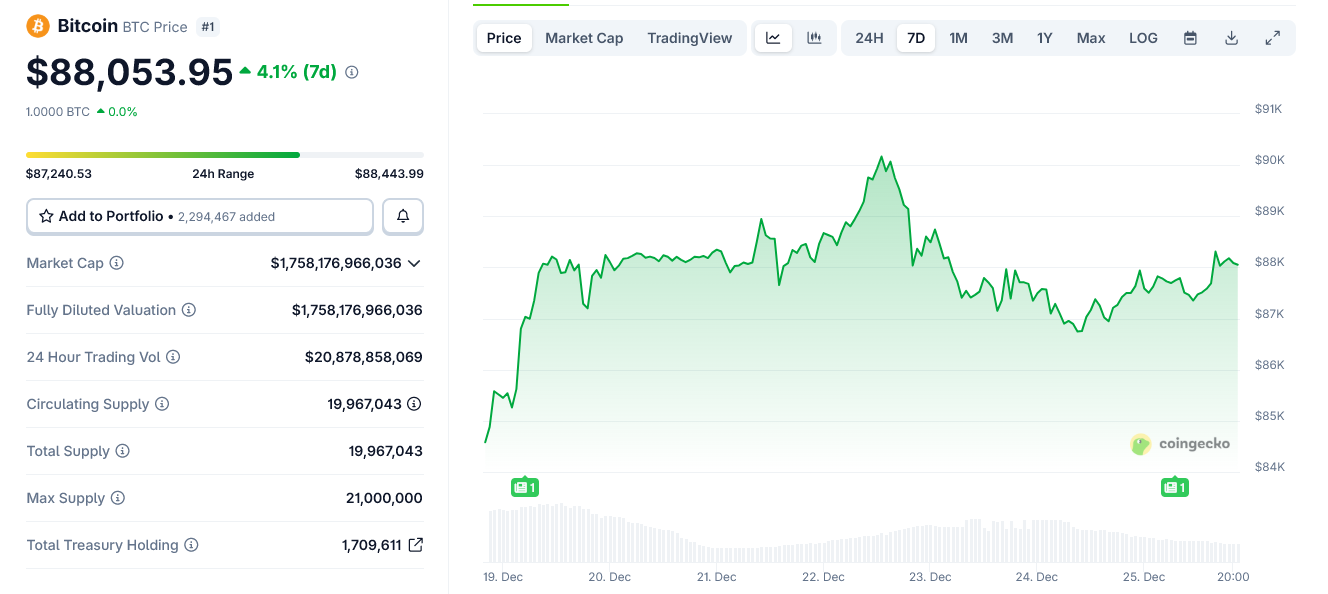

Срібло подало беззаперечний сигнал у день Різдва. На тлі низької ліквідності на крипторинку котирування біткойна залишалися стабільними, тоді як на китайському ринку ціна срібла сягнула локальних максимумів через гострий дефіцит фізичного металу та стале зростання промислового попиту.

Зазначена розбіжність посилює актуальний макроекономічний тренд: у фазах дефіциту ресурсів і геополітичного напруження переважна частина капіталу спрямовується в матеріальні резерви, а не цифрові альтернативи.

Дефіцит фізичного срібла в Китаї стимулює зростання

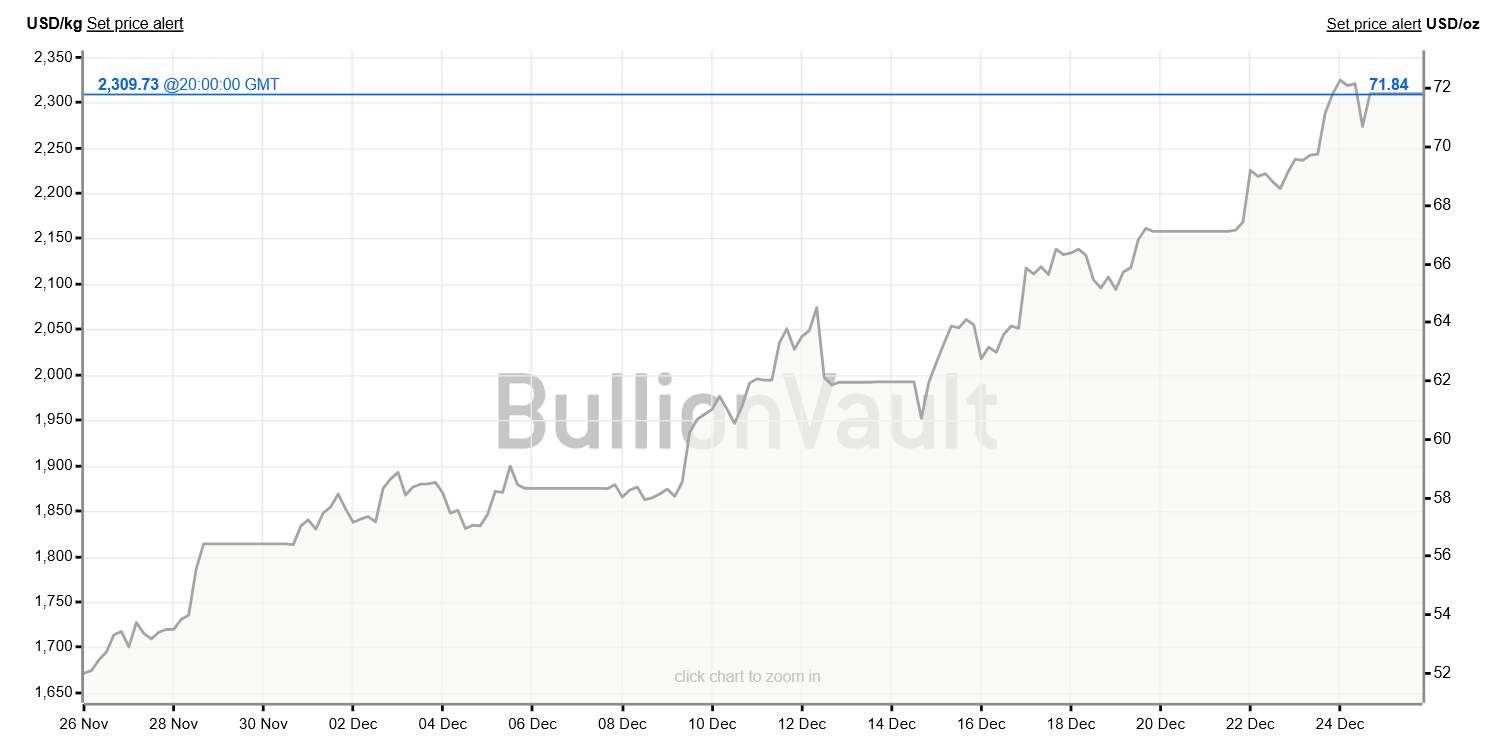

Поточний ціновий імпульс срібла сформувався насамперед у Китаї, де 25 грудня зафіксовані рекордні локальні котирування. Причина – структурний дефіцит фізичного срібла в межах економіки КНР.

У глобальній динаміці спотові котирування срібла утримуються поблизу недавніх історичних максимумів у межах $72 за унцію, підтримуючи зростання понад 120% протягом 2025 року.

Золото також отримало синхронізовані прибутки за рік, піднявшись приблизно на 60%. Біткойн, навпаки, завершив грудень зі спадаючим трендом після жовтневого максимуму вище $120 000.

Китайські спотові та ф’ючерсні сегменти демонструють стійку цінову премію відносно лондонського та COMEX-еталонів.

Часом контракти переходили у стан backwardation (зворотної до норми форми ціноутворення), що є маркером гострої нестачі негайних поставок. Китай формує понад 50% світового індустріального попиту на срібло, тому дефіцит у внутрішньому циклі перетворюється на глобальний виклик.

Фундаментальний тиск має декілька джерел. Головним драйвером залишилось виробництво сонячних панелей, поряд із цим зберігається додаткове зростання у секторі електромобілів.

Кожен електромобіль акумулює значно більший обсяг срібла, ніж традиційний транспортний засіб, особливо для функцій енергетичної електроніки та інфраструктури зарядних станцій.

Паралельно з цим, нарощування мереж електропостачання та виробництво компонентної електроніки продовжують стимулювати попит.

Біткойн: різдвяна стагнація й інший погляд на ринок

Біткойн, у противагу сріблу, майже не відреагував на події 25 грудня. Коливання цінового графіка обмежувалися горизонтальним рухом у невеликому діапазоні — результат зниженого обсягу угод і слабкої активності інституційних контрагентів, а не фундаментальних змін ринку.

Цікавий момент – відсутність притоку капіталу у захисні активи.

У другій половині 2025 року біткойн поводиться радше як актив з високою бета-волатильністю, а не хедж від кризових ризиків. За умов домінування тем дефіциту та стресів у глобальному ланцюжку постачання, ринкові оператори все активніше надавали пріоритет металам, а не цифровим активам.

Геополітичний фактор лише посилює зазначені зрушення. Зростання оборонних видатків, обумовлене подіями в Україні та на Близькому Сході, додатково стимулює попит на срібло як компонент для військової електроніки й боєприпасів.

На відміну від інвестиційного сегмента, така частка матеріалу споживається без можливості рециркуляції.

Дивергенція у динаміці срібла та біткойна реалізує ширшу макроекономічну закономірність. Лише цифровий дефіцит недостатньо мотивує потоки капіталу в умовах пропозиційних шоків.

Матеріальний дефіцит — особливо на перетині енергетичного, оборонного та індустріального секторів — не втрачає актуальності.

У перспективі 2026 року саме різниця між фізичним і цифровим дефіцитом здатна визначати структуру прибутковості активів глибше, ніж звичні ринкові наративи довкола апетиту до ризику.