Корпоративне впровадження біткоїна продовжує своє поширення, оскільки все більше компаній прагнуть накопичувати його у своїх скарбницях. Фірми можуть отримати вигоду від зростання капіталу, диверсифікації та захисту від інфляції, якщо це буде виконано належним чином.

Однак не всі стратегії придбання біткоїна є однаковими. Якщо єдиною метою компанії є утримання біткоїна без достатніх ресурсів або масштабу, вона може ризикувати повним крахом під час тривалих періодів ведмежого ринку. Ланцюгова реакція може ще більше посилити низхідний тиск, що може виявитися катастрофічним.

Різноманітні підходи до корпоративних володінь біткоїном

Інституційне впровадження біткоїна зростає у всьому світі, причому дані про біткоїн-скарбниці свідчать, що обсяги володіння подвоїлися з 2024 року. Публічні компанії тепер колективно володіють понад 4 % загальної пропозиції біткоїна.

Важливо зазначити, що це збільшення обсягу також представляє розширення діапазону причин для цього.

Деякі компанії, зокрема Strategy (раніше MicroStrategy), свідомо дотримуються такої стратегії, щоб стати компанією, що утримує біткоїн-скарбниці. Цей крок виявився успішним для Strategy, чия частка становить 53 % від загального обсягу володіння компанії з понад 580 000 біткоїнів.

Інші фірми, такі як GameStop або PublicSquare, обрали інший підхід, надаючи пріоритет експозиції над агресивним накопиченням. Цей сценарій є оптимальним для фірм, які просто хочуть додати біткоїн до своїх балансів, продовжуючи зосереджуватися на своїх основних бізнесах.

Такі ініціативи несуть набагато менший ризик, ніж компанії, чий основний бізнес полягає виключно в утриманні біткоїна.

Однак зростаюча тенденція додавання біткоїна до фінансових резервів компаній виключно для того, щоб присвятити себе утриманню біткоїна, має глибокі наслідки для їхнього бізнесу та майбутнього біткоїна.

Як компанії, орієнтовані на біткоїн, залучають інвесторів?

Створення успішної компанії з утримання біткоїн-скарбниць передбачає набагато більше, ніж просто агресивне придбання біткоїна. Коли єдиною метою бізнесу стає утримання біткоїна, його оцінюватимуть виключно на основі біткоїна, який він утримує.

Щоб залучити інвесторів купувати їхні акції, а не просто утримувати біткоїн безпосередньо, ці компанії повинні перевершити сам біткоїн, досягаючи премії, відомої як Multiple on Net Asset Value (MNAV).

Іншими словами, вони повинні переконати ринок, що їхні акції варті більше, ніж сума їхніх біткоїн-володінь.

Strategy реалізує це, наприклад, переконуючи інвесторів, що, купуючи акції MSTR, вони не просто купують фіксовану кількість біткоїна. Натомість вони інвестують у стратегію, де керівництво активно працює над збільшенням кількості біткоїна, що припадає на кожну акцію.

Якщо інвестори вірять, що MicroStrategy може постійно збільшувати свій біткоїн на акцію, вони заплатять премію за цю подвійну здатність.

Однак це лише частина рівняння. Якщо інвестори вірять у цю обіцянку, Strategy має виконати її, залучаючи капітал для придбання більшої кількості біткоїна.

MNAV Premium: Як це створено, як це руйнується

Компанія може забезпечити премію MNAV лише в тому випадку, якщо вона збільшує загальну кількість біткоїна, яким володіє. Strategy робить це, випускаючи конвертовані боргові зобов’язання, що дозволяє їй позичати кошти за низькими відсотковими ставками.

Вона також використовує пропозиції акцій At-The-Market (ATM), продаючи нові акції, коли їхні акції торгуються з премією до їхньої базової вартості біткоїна. Такий крок дозволяє Strategy придбати більше біткоїна на кожен долар, ніж існуючі акції, збільшуючи біткоїн на акцію для поточних власників.

Цей самопідтримуваний цикл, де премія дозволяє ефективно залучати капітал, який фінансує більше біткоїна, зміцнюючи наратив, допомагає підтримувати підвищену оцінку акцій понад прямі володіння біткоїном Strategy.

Однак такий процес пов’язаний з кількома ризиками. Для багатьох компаній ця модель є безпосередньо нестійкою. Навіть піонер, як Strategy, зазнав підвищеного стресу, коли ціна біткоїна впала.

Тим не менш, понад 60 компаній вже прийняли стратегію накопичення біткоїна протягом першої половини 2025 року. Зі зростанням цієї кількості нові компанії-скарбниці зіткнуться з пов’язаними ризиками ще гостріше.

Агресивні ризики накопичення біткоїнів для малих гравців

На відміну від Strategy, більшість компаній не мають масштабу, встановленої репутації та “статусу гуру” лідера, як Майкл Сейлор. Ці характеристики є вирішальними для залучення та утримання довіри інвесторів, необхідної для премії.

Вони також зазвичай не мають такої ж кредитоспроможності або ринкової сили. Знаючи це, менші гравці, ймовірно, зазнають вищих відсоткових ставок на свої борги та зіткнуться з більш обмежувальними умовами, що робить борг дорожчим і важчим для управління.

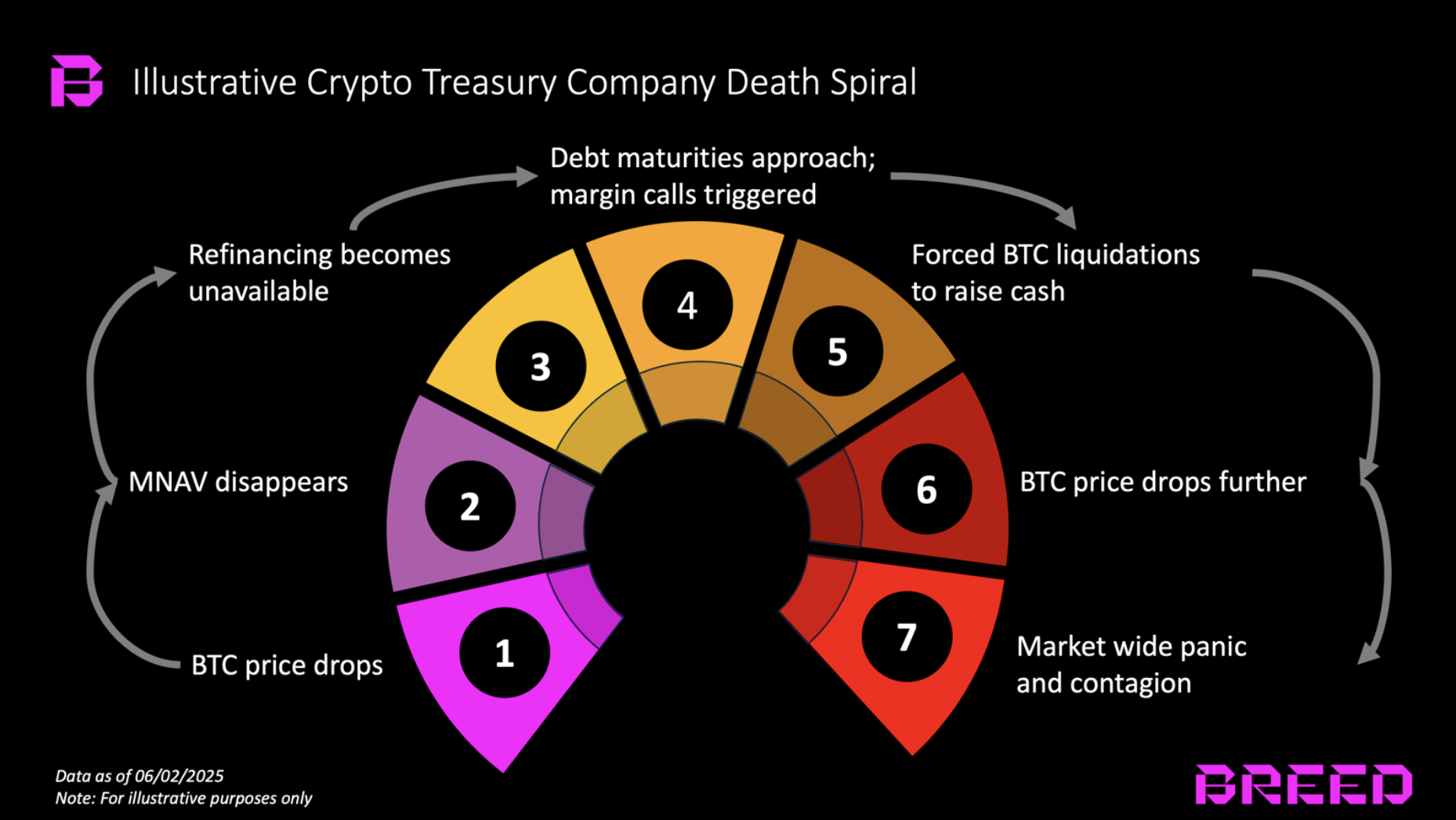

Якщо їхній борг забезпечений біткоїном на ведмежому ринку, падіння ціни може швидко викликати маржин-колли. Під час тривалого періоду низхідного тиску рефінансування боргу, що настає, стає надзвичайно складним і дорогим для вже перевантажених компаній.

Щоб погіршити ситуацію, якщо ці компанії змістили свої основні операції, зосередившись виключно на придбанні біткоїна, у них немає альтернативної бізнес-подушки, яка генерує стабільний і окремий грошовий потік. Вони стають повністю залежними від залучення капіталу та зростання ціни біткоїна.

Коли кілька компаній одночасно роблять такий крок, наслідки для ширшого ринку можуть бути катастрофічними.

Чи загрожує корпоративному впровадженню біткоїна “спіраль смерті”?

Якщо багато менших фірм обирають стратегію накопичення біткоїна, наслідки для ринку під час спаду можуть бути серйозними. Якщо ціна біткоїна падає, ці компанії можуть залишитися без варіантів і змушені будуть продати свої активи.

Такі масові, вимушені продажі введуть величезну пропозицію на ринок, значно посилюючи низхідний тиск. Як це було під час криптозими 2022 року, такі події можуть викликати “рефлексивну спіраль смерті”.

Вимушений продаж однією компанією, що зазнає труднощів, може ще більше знизити ціну біткоїна, викликавши вимушені ліквідації для інших фірм у подібній ситуації. Такий негативний зворотний зв’язок може спровокувати прискорене падіння ринку.

У свою чергу, широко розголошені невдачі можуть завдати шкоди ширшій довірі інвесторів. Такий “ризик-офф” настрій може призвести до масових продажів інших криптовалют через ринкові кореляції та загальний відхід до безпеки.

Такий крок також неминуче приверне увагу регуляторів і відлякає інвесторів, які могли б розглянути можливість інвестування в біткоїн у певний момент.

Поза стратегією: Ризики повного вкладення в біткоїн

Позиція Strategy як компанії, що тримає біткоїн у своїй скарбниці, є унікальною, оскільки вона була першопрохідцем. Лише кілька компаній можуть зрівнятися з ресурсами, ринковим впливом та конкурентною перевагою Сейлора.

Ризики, пов’язані з такою стратегією, є різноманітними і, якщо вони поширяться, можуть бути шкідливими для ширшого ринку. Оскільки все більше публічних компаній прагнуть додати біткоїн до своїх балансів, вони повинні ретельно вирішити, чи отримати певний вплив, чи піти на все.

Якщо вони оберуть останнє, їм слід обережно і ретельно зважити наслідки. Хоча біткоїн зараз на історичних максимумах, ведмежий ринок ніколи не виключений повністю.