Венчурний капітал є ключовою рушійною силою розвитку стартапів у сфері Web3 та криптовалют. Підприємці залежать від залучення зовнішнього фінансування для покриття операційних витрат, найму висококваліфікованих фахівців, організації маркетингових кампаній і масштабування бізнес-моделі.

Інвестори в секторі венчурного капіталу беруть на себе ризики з розрахунком на перспективу отримання суттєвого прибутку в разі успіху проекту. Проте абсолютна більшість стартапів зазнає невдачі, а дохідність венчурних фондів визначається невеликою кількістю так званих «єдинорогів». Структурні особливості цієї галузі вибудовують вимогливі критерії відбору кандидатів для інвестування.

Ринок криптовалют демонструє відчутну специфічність, оскільки тут важливу роль відіграють як власне криптоактиви, так і токени, безпосередньо емітовані стартапами для фінансування розвитку. Водночас, поточна динаміка цифрових активів не є сприятливою.

З жовтня, коли ціна 1 BTC досягла історичного максимуму на рівні $126 000, вартість цього активу знизилася на 25%. Ця корекція позначилася на настроях учасників ринку та суттєво вплинула на інвестиційні стратегії.

Коливання цін криптовалют безпосередньо транслюються у зміну кон’юнктури венчурного фінансування. Механізми залучення ресурсів для стартапів трансформуються відповідно до циклічності ринку. Яким є поточний прогноз для цієї сфери?

«Ринкові цикли впливають на інвестиційний клімат, істотно змінюючи темпи укладання угод: відчутне прискорення або, навпаки, сповільнення темпів фінансування», – зазначив Стефан Дейсс, генеральний директор Hashgraph Group, що спеціалізується на венчурному інвестуванні у екосистемі Hedera.

Венчурний капітал: знижені очікування

Відразу з початком низхідного тренду на ринку криптовалют спостерігається системне зниження оцінок стартапів.

На перший погляд, зв’язок неочевидний, однак попит на «гарячі» раунди інвестування послаблюється, темпи угод вповільнюються, а інвестори більше не погоджуються на завищені капіталізації. Саме на це звертає увагу Артем Гордадзе – бізнес-ангел NEAR Foundation, радник акселератора Techstars.

«Коли біткойн перебуває поблизу психологічно значимих позначок на кшталт $100 000, капіталізації стартапів різко зростають, – наголошує Гордадзе. – Це створює складну конкуренційну ситуацію: венчурним фондам необхідно обґрунтувати вхідні оцінки, спираючись на гіпотетичне майбутнє зростання ціни, яке має реалізуватися протягом горизонту інвестицій для забезпечення прийнятної дохідності».

Висхідна динаміка біткойна не сприймається інвесторами як гарантована аксіома — жодна із сторін не ігнорує циклічність успішних і низхідних фаз. Довгострокова природа венчурного фінансування зумовлює глибоке розуміння ризик-профілю, з урахуванням попередніх циклів.

У венчурній індустрії листопад і грудень часто розглядаються як період низької ділової активності – так звані «місяці списання». Протягом четвертого кварталу, особливо у святковий сезон, більшість фондів мінімізують участь у нових раундах і очікують старту нового фінансового циклу після 1 січня.

Прагматичний погляд

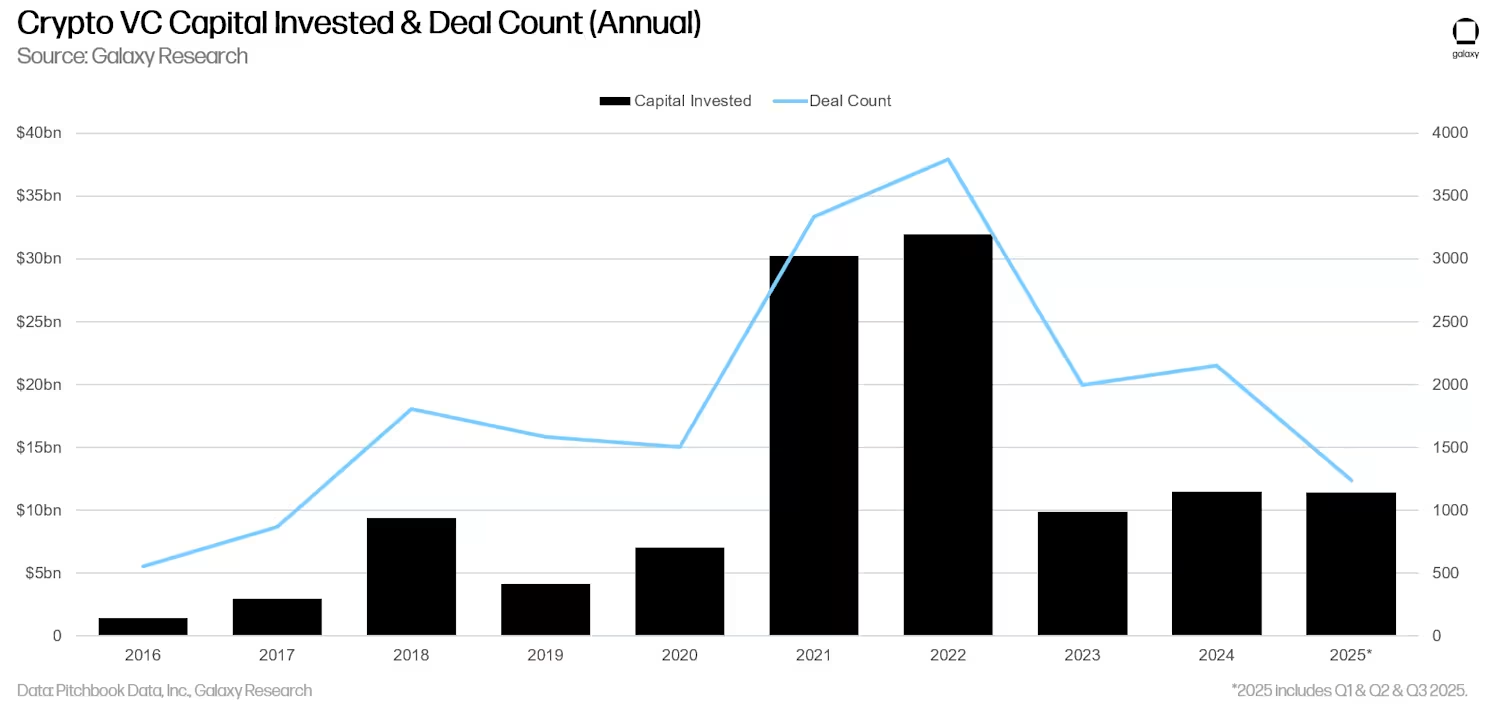

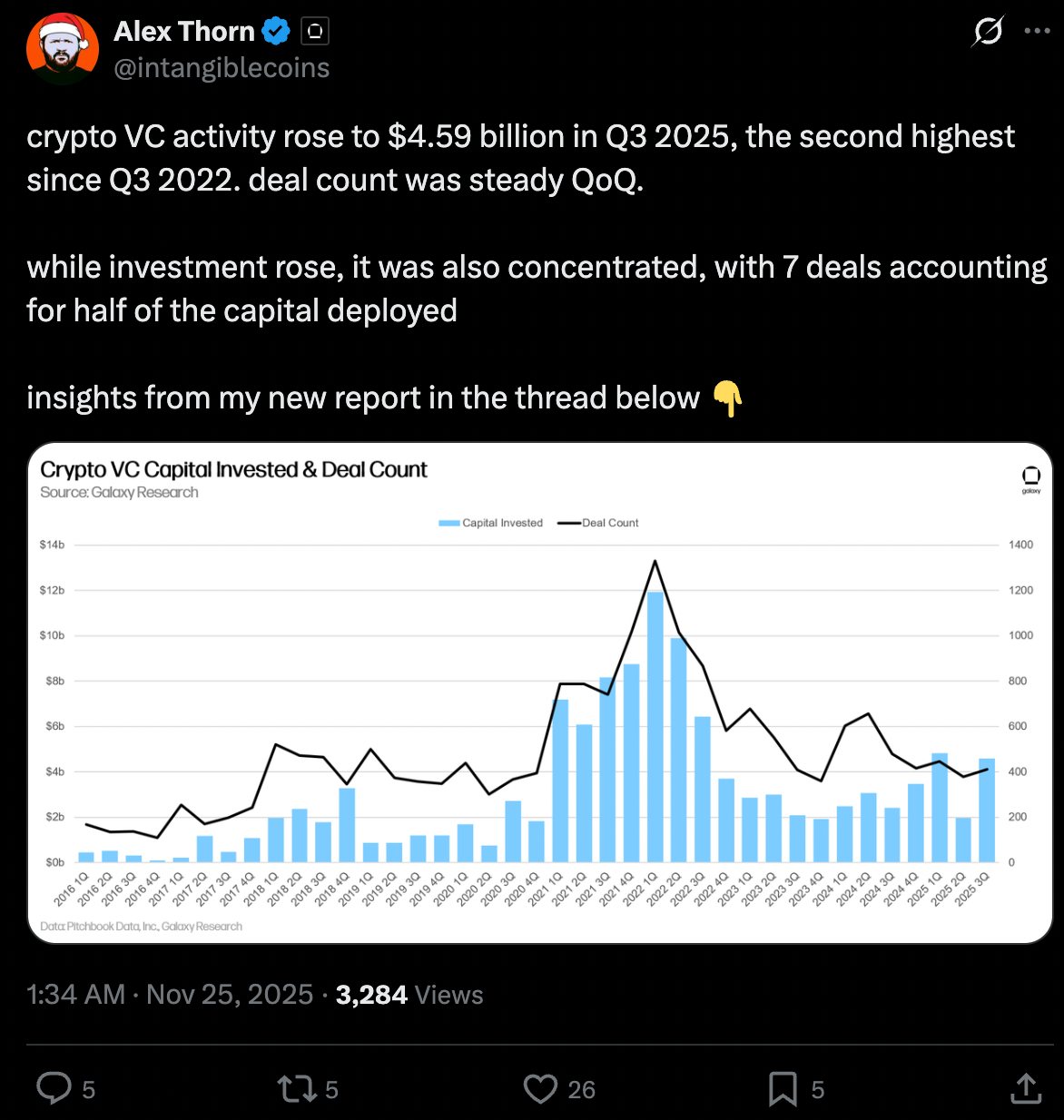

Якщо поглянути на ринок венчурного криптофінансування з макрорівня, спостерігається доволі примітний баланс між обсягом угод і розподілом вкладень.

За оцінкою Алекса Торна — керівника дослідницького департаменту Galaxy — у третьому кварталі загальна сума інвестицій склала $4,59 млрд, але половина цього обсягу була сконцентрована лише у семи великих угодах.

«Періоди зниження ринку сприяють зростанню уваги інвесторів до операційної стійкості й ефективності команди, тоді як коливання цін не повинні слугувати основним орієнтиром. Акцент переноситься на фундаментальні показники, а не на короткострокову динаміку», — резюмує Стефан Дейсс (Hashgraph Group).

Зазвичай короткострокова динаміка все ж нагадує більше інформаційний шум. Багато великих проектів із венчурною підтримкою, які здійснили TGE, демонструють від’ємну динаміку у 2025 році. Наприклад, ціна PUMP знизилася на понад 50%, а Berachain втратив близько 91% від стартового рівня лютого.

«Суттєва волатильність і неточність початкових оцінок провокують переорієнтацію капіталу: пріоритет отримують моделі з короткими циклами ліквідності та вищим рівнем контролю ціноутворення», — уточнює Гордадзе.

Блокування активів та ліквідність

Однією з характерних рис криптовалютного сектору є подія генерації токенів — Token Generation Event (TGE).

У контексті еволюції фінансування, сучасний TGE став наступним етапом після ICO, що домінували у попередні роки. Криптобіржа Coinbase розпочала організацію TGE після придбання за $375 млн інвесторської платформи Echo.

Monad став першим проєктом, який провів свій запуск через цю платформу і залучив $296 млн. З високою ймовірністю можна очікувати нові подібні розміщення.

Після дебюту цифрового активу з’являється ряд метрик, притаманних лише галузі блокчейн, які мають перебувати під пильною увагою венчурних інвесторів.

Одна з ключових — lock-up, тобто період блокування, протягом якого після TGE не всі токени надходять у вільний обіг. Цей механізм запроваджено для оптимізації стимулювання учасників — від членів команди до спільноти та фонду розвитку, включаючи аірдропи.

Варто також виокремити показник fully diluted value (повністю розбавлена вартість, FDV): це добуток повної кількості токенів на поточну ринкову ціну. Отже, цей еквівалент ринкової капіталізації враховує навіть ті активи, що наразі залишаються заблокованими.

У періоди суттєвої волатильності на ринку зробити коректний прогноз щодо оптимальних стратегій виходу для інвесторів типу venture capital — завдання нетривіальне. Нещодавно Артур Хейз із Maelstrom Capital критично висловився стосовно lock-up, особливо у контексті Monad. Для професійних трейдерів, таких як Хейз, обмежена ліквідність подібних цифрових активів є вагомим фактором ризику.

«Враховуючи типову тривалість vesting/lock-up від 12 до 48 місяців, венчурні інвестори мають моделювати ймовірний стан ринку після закінчення фази блокування», — підкреслив наставник Techstars Гордадзе. — «Стартова ціна повинна бути визначеною стратегічно з урахуванням потенціалу прибуткового виходу, тому довгострокові макроекономічні прогнози стають ключовим етапом структурування угоди».

Криптоінвестиції венчурних фондів у 2026 році та надалі

Щодо прогнозування динаміки ринку — стратегія залишається одним із основних предметів обговорення для венчурного капіталу. Якщо виходити з поточних тенденцій американського регуляторного ландшафту у 2025 році, ймовірність більш сприятливої макроекономічної кон’юнктури у майбутньому здається інвесторам досить виправданою. Щоправда, чи не це — типовий приклад надмірного інвестиційного оптимізму?

Цілком імовірно. Схильність до позитивних сценаріїв — властива риса для інституційних інвесторів. Проте довгострокова віра у потенціал сектору — повторювана закономірність у венчурному контексті.

«2026 рік вимальовується як період суттєвої прикладної цінності — DeFi, за поточними оцінками, повернеться до активного зростання з вищим рівнем зрілості, а тема стейблкойнів відійде на задній план», — зазначив Дейсс. Стейблкойни дійсно перебували у фокусі цьогоріч, хоча по суті це інфраструктурний елемент, який забезпечує основні процеси, як-от робота таких платформ, як Polymarket (де основним активом виступає USDC, а базовим блокчейном — Polygon).

«З поширенням стейблкойнів і збільшенням уваги індустрії банківських сервісів, наступний рівень розвитку сфери — створення продуктів для кінцевих користувачів, де ці цифрові активи виконуватимуть інфраструктурну функцію», — коментує Гордадзе.

Глобальні перспективи на етапі найближчих років визначатимуться конвергенцією технологій штучного інтелекту й блокчейн, а також інтеграцією реальних активів (RWA) у децентралізовані структури. Саме ці напрями виглядають найбільш привабливими з точки зору ефекту для реального сектору економіки та потенціалу генерації корпоративних доходів.