У 2025 році більшість криптотокенів, лістингованих на основних біржах, демонстрували переважно негативну цінову динаміку незалежно від торгового майданчика.

Такі результати спричинили суттєве обговорення щодо релевантності класичної стратегії довгострокового володіння токенами в актуальній структурі ринку цифрових активів.

Binance, Coinbase або DEX: лістинги 2025 року зазнали труднощів на всіх платформах

Відповідно до даних CryptoRank, у період з 1 січня по 31 грудня 2025 року на Binance відбувся лістинг 100 токенів, з яких 93 завершили рік у мінусі. Медійне співвідношення повернення інвестицій (ROI) для опублікованих на Binance токенів склало 0,22x. Це опосередковано вказує на те, що типовий новий альткойн утратив більшу частину вартості протягом року.

Bybit лістингувала 150 токенів, із яких 127 продемонстрували зниження; медіана ROI – 0,23x. MEXC, яка очолила біржову активність, лістингувала 878 токенів, із яких 747 опинилися «в червоній зоні»; ROI – 0,21x.

Окремі майданчики зафіксували порівняно сильніші результати, хоча спад залишався домінантною тенденцією. Coinbase додала 111 активів, з яких 94 завершили торги в мінусі; медіанний ROI – 0,43x – вищий за інші централізовані біржі.

Kraken формував схожу динаміку: середній ROI – 0,30x, більшість нещодавно лістингованих активів також втратили ринкову капіталізацію. Водночас характерно, що значна частина токенів лістингувалася одночасно на різних платформах, що вказує на превалювання зовнішньоекономічної кон’юнктури над фактором конкретного торгового майданчика. Посилання на загальні ринкові тенденції тут доцільне.

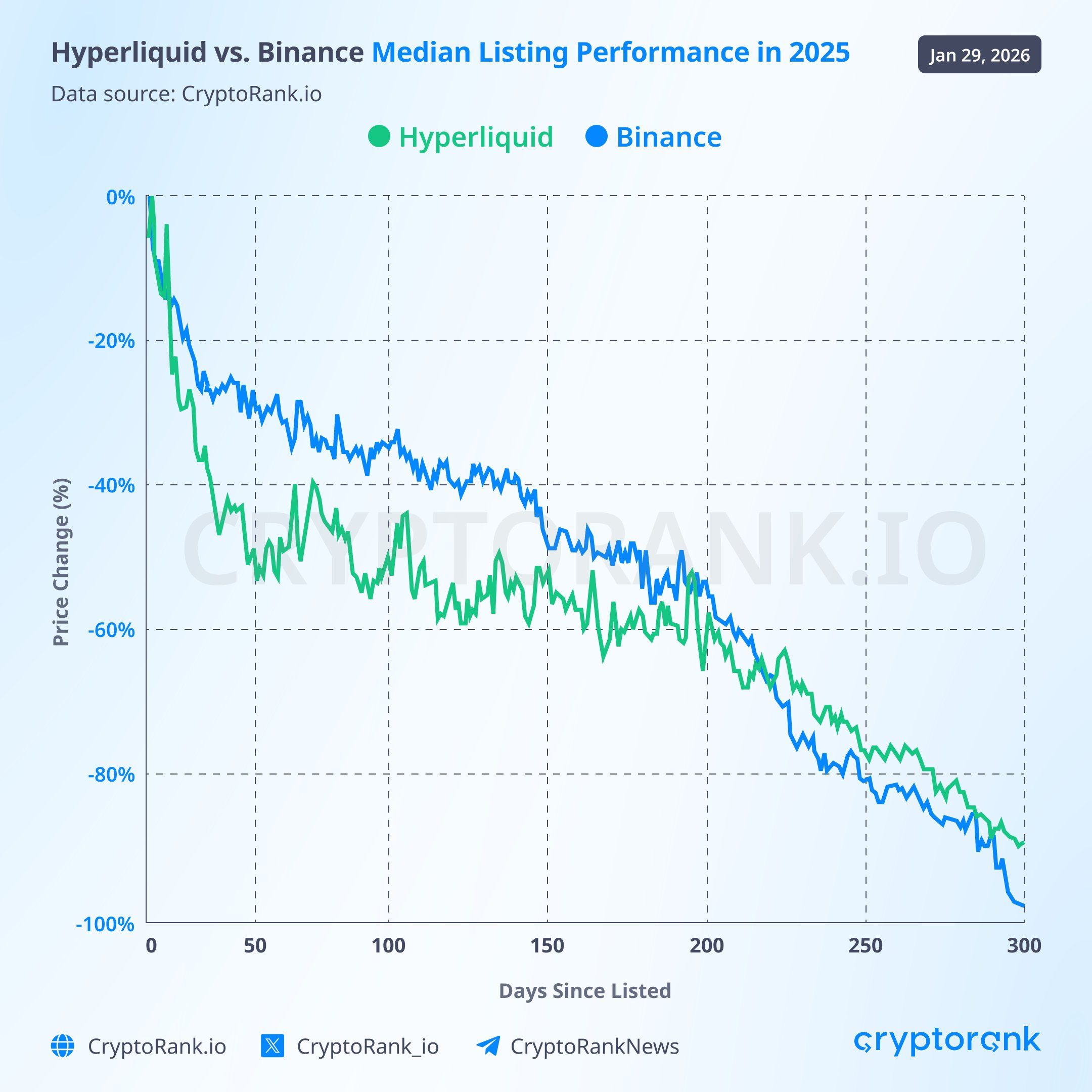

На платформі CryptoRank також зазначалося, що подібний тренд спостерігався не лише на централізованих торгових платформах. Окреме дослідження щодо динаміки листингу на Hyperliquid — одній з провідних платформ децентралізованих безстрокових контрактів — продемонструвало тотожні результати падіння.

«Беручи до уваги нещодавній FUD (страх, невизначеність та сумнів) щодо @binance і наслідків її лістингу, ми використали публічне API @HyperliquidX для верифікації результатів — вони майже ідентичні. Цілком очевидно, що подібний патерн проявляється на багатьох біржах, тож складно вважати біржу єдиним фактором», — йдеться у повідомленні.

Buy-and-hold залишається актуальним у сучасному крипторинку

CryptoRank пов’язує ослаблення прибутковості насамперед із масштабом емісії токенів у 2025 році. За цей період на ринку з’явилося понад 11 млн нових активів, більшість із яких аналітики відзначили як «низькоякісні». Додатково у звіті зазначено:

«Ймовірно, 2025 рік не був найсприятливішим для підходу “купуй і HODL (тримай активи попри волатильність)”.»

Це підштовхує до фундаментального питання щодо життєздатності пасивних інвестиційних стратегій. Станом на січень 2026 року сукупна ринкова капіталізація сфери цифрових активів не перевищувала $3 трлн, демонструючи зниження з початку 2025 року та орієнтовно співпадаючи з піковими значеннями 2021 року. З жовтня ринок скоротився на понад $1 трлн, що ілюструє підвищений рівень стресу для галузі.

У цьому контексті все більше учасників ринку ставлять під сумнів ефективність масових стратегій «купуй і тримай» та усереднення вартості доларових вкладень.

Деякі фінансові аналітики зазначають, що структурна перебудова ринку нівелювала колишню ефективність пасивного підходу. Наприклад, Aporia вказує, що подібні стратегії працювали на етапі експоненційного розвитку ринку під час початкового формування класу цифрових активів.

«Підхід “просто DCA (усереднювати вартість активів) та тримай” працював лише за умов відкриття класу активів. Зараз конкуренція відбувається не з непрофесійними учасниками, а з фондами, алгоритмічними системами й навіть відкритими шахраями, для яких ваша “переконаність” — це exit liquidity (ліквідність на виході). Пасивні стратегії актуальні для пасивних ринків, а крипторинок — не такий. Тримати — це не стратегія, а її відсутність», — підкреслив аналітик Aporia у своїй заяві.

Колишній CEO Binance Чанпэн Чжао (Changpeng Zhao) запропонував більш багатовимірне трактування: принцип «купуй і тримай» не був і не повинен бути універсальним для всіх цифрових активів.

«Якщо ви вирішите “купувати й тримати” усі існуючі криптоактиви, динаміка вашого портфеля буде цілком прогнозованою. Це ідентично тому, що ви б придбали кожен проєкт у сфері інтернету чи штучного інтелекту», — зауважив CZ у своєму коментарі.

Ця теза демонструє: довгострокове володіння справді може залишатись прийнятним вибором лише для вузького кола якісних проєктів, а не як універсальна інвестиційна парадигма для всіх токенів сектора.