Де слід зберігати наші кошти? Чи варто їх тримати у захоплюючому крипторинку чи у традиційних банках? У 2026 вже немає однозначної відповіді. Криптовалюта не мала найкращого 2022 року, а у 2023 році банки зазнали краху, як доміно, знову оголивши крихкість глобальної фінансової системи.

У контексті цього обговорення криптовалюти проти банків ми дослідимо реальний стан справ, допомагаючи вам приймати обґрунтовані рішення щодо майбутніх фінансових кроків. Як ми дійшли до цього, і чи є криптовалюта або традиційні фінанси безпечнішим вибором? Давайте розслідуємо.

ОСНОВНІ ВИСНОВКИ

► Криптовалюта пропонує децентралізацію, прозорість та безмежний доступ, але їй бракує страхування, стабільності та вона стикається з ризиками безпеки.

► Традиційні банки забезпечують безпечні, легкі у використанні, застраховані кошти, але є централізованими та вразливими до змін процентних ставок і системних ризиків.

► Крахи як банків, так і криптокомпаній підкреслюють взаємозалежність, оскільки криптокомпанії потребують банківської підтримки, тоді як банки іноді інвестують у блокчейн-технології.

► Ні криптовалюта, ні традиційні банки не є безризиковими, але децентралізована технологія криптовалют позиціонує їх як більш інноваційну альтернативу.

- Інвестування в криптовалюту: Що, чому та як?

- Інвестування з банками: Що, чому та як?

- Крахи крипторинку, що змінили сприйняття

- Банківський крах у 2023 році: Потрібно троє, щоб впасти!

- Криптовалюта проти банків: Чи варто звинувачувати криптовалюту у банківському краху?

- Зв’язок криптовалюти та банків: Ефект снігової кулі?

- Криптовалюта проти банків: як реагують “пуристи” на все це?

- Криптовалюта проти банків: Чи є у нас переможець?

- Часті запитання

Інвестування в криптовалюту: що, чому та як?

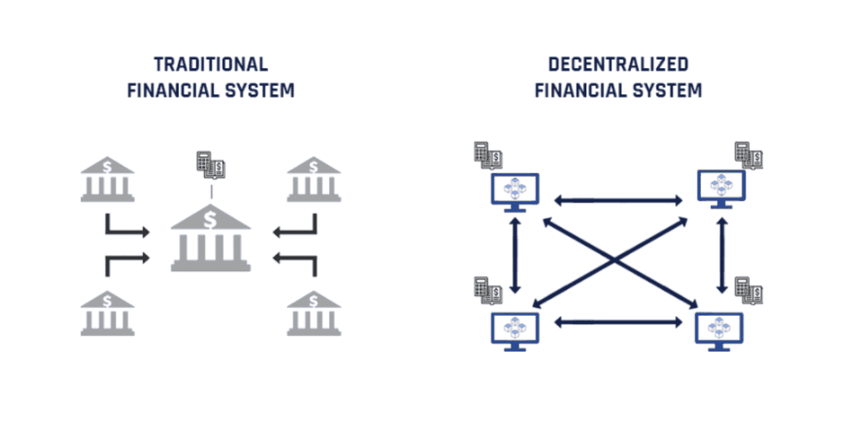

Криптовалюта – це майбутнє. Технології, безпека та прозорість, які пропонують DLT (технологія розподіленого реєстру) та блокчейн, не мають аналогів. І на відміну від банків, вони не управляються централізованими організаціями, а децентралізованою мережею учасників, які керують конкретною екосистемою.

Найуспішніша та перша комерційна криптовалюта, біткоїн, має майнерів, які керують її мережею. Ethereum, осередок для смартконтрактів, має валідаторів, які забезпечують безпеку мережі. Ці екосистеми функціонують як окремі цифрові економіки, з нативними валютами, такими як біткоїн та ETH, які використовуються для транзакцій та оплати послуг у кожній економіці.

Простіше кажучи, кожна криптовалюта є будівельним блоком своєї відповідної екосистеми. По суті, це те, чим фіатна валюта повинна бути для своєї відповідної економіки (країни).

Пам’ятайте, ми будемо досліджувати лише валютні атрибути криптовалюти, щоб зробити кращі порівняння з традиційною банківською системою в рамках цього обговорення криптовалюта проти банків. Тому ми можемо залишити DApps та смартконтракти поза увагою на даний момент.

Переваги та недоліки

Криптовалюта має безліч переваг, які роблять її привабливою для багатьох. Давайте розглянемо кілька з них.

| Переваги | Недоліки |

|---|---|

| Децентралізація | Відсутність страхування |

| Мінімальні людські взаємодії | Волатильність |

| Прозорість | Невизначені регуляції |

| Менше цензури | Фіатні рампи |

| Інклюзивність та безмежність | Складний інтерфейс |

| Диверсифіковані пропозиції | Схильність до атак |

Переваги

Існує багато переваг використання криптовалюти. Ось детальний огляд того, чому багато людей обирають криптовалюту.

Децентралізація

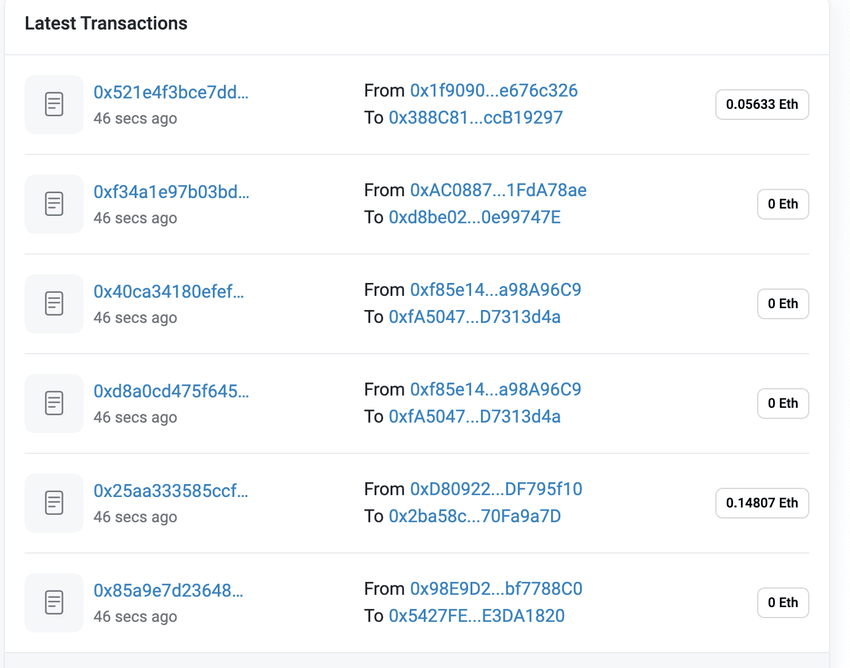

Децентралізація означає відсутність контролю з боку однієї організації. Тому легше використовувати криптовалюту для транскордонних платежів та грошових переказів. Криптовалютні транзакції є безпечними, оскільки вони також фіксуються на децентралізованому реєстрі завдяки блокчейн-технології.

Крім того, децентралізація у поєднанні з незмінністю може боротися з фінансовими зловживаннями. Це одна з причин, чому традиційні фінанси повинні тісно співпрацювати з блокчейн-технологіями, криптовалютою та DeFi.

Мінімальні людські взаємодії

Криптовалюти можуть бути запрограмовані для переміщення з однієї адреси на іншу. Концепція програмованих грошей робить цифрові активи більш надійними та менш схильними до людських взаємодій і маніпуляцій.

Прозорість

Легкі клієнти, вузли та платформи, такі як Etherscan, дозволяють відстежувати рух цифрових активів між адресами. Це означає, що будь-хто може отримати видимість криптовалютних транзакцій, здійснених китами та акулами. Простими словами, кожна криптовалютна транзакція відстежується, якщо вона здійснена ончейн.

Менше цензури

Оскільки цифрові валюти децентралізовані, цензурувати або блокувати їх у ланцюгу дуже складно. Якщо тільки в екосистемі немає попередньо запрограмованого коду для виявлення підозрілої поведінки (який потім позначає певний тип транзакції), можливостей для цензури небагато.

Інклюзивність та безмежність

Криптовалюта може бути надіслана будь-кому у світі без необхідності проходити через комісії або надмірні збори. Отже, з меншими бар’єрами для входу, криптовалюта підвищує доступність.

Диверсифіковані пропозиції

Криптовалюта, незважаючи на те, що є новою галуззю, пропонує кілька фінансових можливостей. Хоча ви завжди можете торгувати криптовалютою, як традиційними цінними паперами, світ DeFi відкриває такі опції, як дохідне фермерство, флеш-кредити, пул ліквідності та інше.

І з технологією блокчейн можливо отримати доступ до широкого спектру фінансових послуг без залежності від посередників, таких як центральні банки.

Хоча це деякі з більш загальних переваг розгляду криптовалюти для зберігання ваших грошей, більш правдоподібною причиною буде чіткість їх фінансових моделей. Крім того, криптовалюти мають кількісно визначену економіку токенів, причому деякі цифрові активи, такі як біткоїн, мають обмежену пропозицію. І ми всі знаємо, наскільки цінними стають речі, коли вони рідкісні та популярні.

Навіть криптовалюти з інфляційними моделями токеноміки пропонують чіткість щодо рівня інфляції, швидкості спалення та іншого. І все, що має кількісно визначені показники, безумовно, варте уваги.

Недоліки криптовалюти

Незважаючи на безліч переваг, криптоіндустрія далека від досконалості. Ось деякі з недоліків, специфічних для криптовалютного простору, щодо зберігання коштів або навіть інвестування.

Відсутність страхування

На відміну від банків, де ваші кошти застраховані FDIC або будь-яким іншим органом, специфічним для країни, будь-яка сума, розміщена в криптовалютних гаманцях або в DeFi-протоколах, не має гарантії захисту коштів. Деякі біржі порушують цю тенденцію, маючи певні гарантії, але клієнти криптовалют загалом менш захищені, ніж при взаємодії з TradFi.

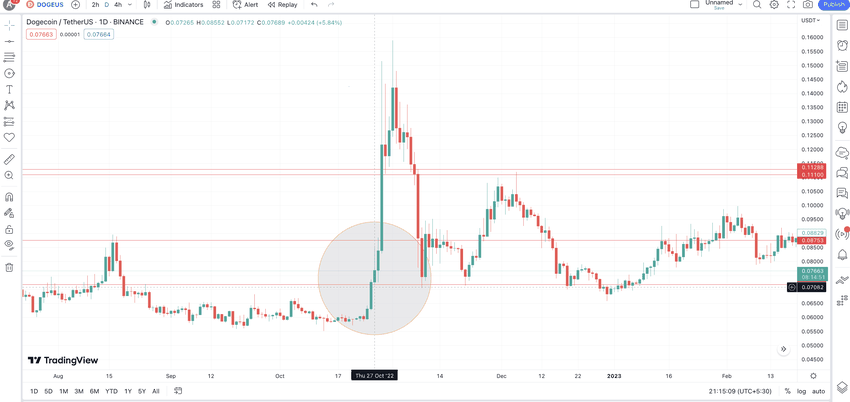

Волатильність

Хоча кожен високобета-актив є волатильним, криптовалюти часто керуються настроями ринку та наративами. Зверніть увагу, що це робить цінову динаміку вкрай спекулятивною в деякі моменти. Ось як Dogecoin (відомий мемкоїн) відреагував на завершення придбання Twitter Ілоном Маском, відомим як Dogefather.

Підвищена волатильність робить DeFi інвестиції схильними до ризиків ліквідації. Смартконтракти спеціально закодовані для ліквідації активів, якщо відповідна застава падає нижче заданого порогу.

Нечіткі регуляції

Починаючи з заборони майнінгу в Китаї до суворого оподаткування в таких країнах, як Індія, ступінь прийняття та чіткість регуляцій не були однаковими в усьому світі. Непослідовні погляди країн щодо криптовалют затримали їх підйом на вершину. Однак занепокоєння не є безпідставними, оскільки деякі економіки намагаються викорінити криптозлочини — проблему, яка продовжує викликати занепокоєння.

Фіатні рампи

Криптовалюта не є широко прийнятою як метод оплати та грошових переказів. Тому інвестори все ще змушені покладатися на фіатні он-рампи та оф-рампи для взаємодії з екосистемою. Незалежно від прихильності до криптовалюти, користувачам все ще потрібна фіатна валюта для придбання щоденних необхідностей. Це означає конвертацію криптовалюти у фіат.

Складний UI/UX

Хоча користувацько-орієнтовані протоколи, такі як ERC-4337, поступово впроваджуються, схема залучення користувачів до криптовалюти все ще базується на гаманцях та фразах для відновлення. Складний інтерфейс користувача та перспектива навчальної кривої для багатьох користувачів часто ставлять криптовалюту в невигідне становище.

Крім того, користувачі можуть виявити, що фрагментована ліквідність створює жахливий користувацький досвід. Наприклад, ви можете мати ETH на блокчейні Ethereum, але також можете перенести ETH на інші ланцюги.

Це створює кілька версій ETH, залежно від мосту, який ви використовуєте. Додаток може приймати або не приймати цю конкретну версію ETH з мосту. Це ускладнює використання протоколів і ще більше ускладнює оцінку ризиків протоколів у цілому.

Схильність до векторів атак

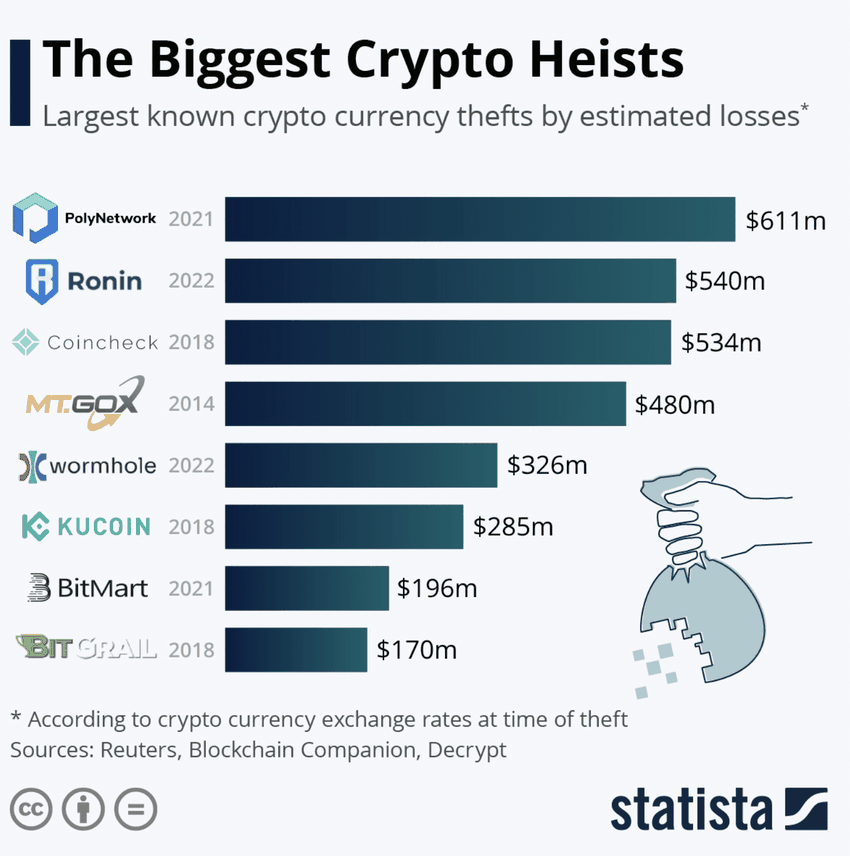

Від багів у смартконтрактах до скам-виведень та шкідливого програмного забезпечення, криптовалюта — як програмовані гроші — часто стає жертвою незаконних зловмисників. Важливо зазначити, що Wormhole Bridge, Nomad Bridge, Ronin Network та інші стали жертвами зломів у 2022 році.

Поки більшість була зайнята глибоким аналізом кризи Silicon Valley Bank, Euler Finance, протокол кредитування на базі Ethereum, зазнав атаки флеш-кредиту. Було скомпрометовано кошти на суму 195 млн доларів.

Це підсумовує переваги та недоліки зберігання коштів у криптовалюті або криптовалютних протоколах. Зверніть увагу, що можуть бути й інші специфічні для криптовалюти проблеми, від розкрадання до відмивання грошей, а також ризики безпеки, пов’язані з криптогаманцями.

Інвестування з банками: що, чому та як?

Досить про криптовалюту! Тепер звернемо увагу на традиційні TradFi інституції — інакше відомі як банки. Хоча багато криптоентузіастів ніколи не упускають можливості зневажити банківську систему, битва між криптовалютою та банками навряд чи є односторонньою.

Ці дві системи тісно пов’язані, і залучення до криптовалюти все ще значною мірою залежить від традиційних банківських систем та фінансових інституцій. Давайте детальніше розглянемо, чому банки були і залишаються популярними.

Переваги та недоліки банківської системи

| Переваги | Недоліки |

|---|---|

| Безпека коштів | Централізованість |

| Легкість у використанні | Залежність від процентних ставок |

| Відчутна інфраструктура | Системні ризики |

Переваги

Ось деякі переваги покладання на традиційні фінансові шляхи, такі як банки, для зберігання ваших коштів. Цей розділ допоможе нам краще зрозуміти дебати між криптовалютою та банками.

Безпека коштів

Банки мають страхові плани для захисту певної частини коштів користувачів. Якщо ви читаєте це в США, FDIC або Федеральна корпорація страхування депозитів надає стандартне страхове покриття в розмірі 250 000 доларів кожному вкладнику. Хоча природа депозитів має значення, стандартні грошові депозити до 250 000 доларів покриваються.

У разі, якщо з банками трапиться щось серйозне, як нинішня криза SVB, регулятори можуть втрутитися, щоб відновити інституції через фінансову допомогу.

Легкість у використанні

Банківські послуги, такі як транзакції, легше зрозуміти та використовувати. Вам просто потрібно подати свої дані KYC та відкрити рахунок. Крім того, відновлення рахунку також легше, ніж управління криптогаманцями з фразами для відновлення.

Відчутна інфраструктура

Деякі користувачі все ще віддають перевагу зв’язку з фінансовими інституціями, які мають фізичні офіси. Ви можете поспілкуватися з реальними людьми, щоб вирішити будь-які проблеми з вашим рахунком. Оскільки банки присутні по всьому світу, вони забезпечують прийняття фіатної валюти майже всюди для платежів.

Недоліки TradFi та банків

Протягом багатьох років інвестиції в банківські продукти, такі як сертифікати депозитів (CD), рахунки грошового ринку, ощадні рахунки з високою дохідністю та індивідуальні пенсійні рахунки (IRA), вважалися відносно стабільними.

Однак інвестори та вкладники були нагадали про вразливості, схожі на 2008 рік, коли великі банки США, Silvergate та SVB, почали розпадатися в середині березня 2023 року. Це підводить нас до недоліків традиційної банківської системи.

Централізованість

Банки контролюються регуляторами. Тому ці традиційні фінансові системи можуть заблокувати або вирішити припинити будь-яку асоціацію з користувачем у будь-який час.

Крім того, банківські транзакції записуються у банках або центральних банках — що насправді не відповідає етиці прозорості. Банківські транзакції можуть здаватися одноранговими, але контроль централізованих органів та постійне відстеження свідчать про протилежне.

Залежність від змін процентних ставок

Навіть банки повинні зберігати гроші користувачів в інших місцях. І в більшості випадків це робиться через фіксовані цінні папери, такі як облігації та казначейські зобов’язання. Однак, якщо уряд змінює, знижує або підвищує процентні ставки, це суттєво впливає на інвестовані гроші банку та його оцінку. У разі рецесії або навіть банківського паніки, зміна вартості інвестицій не завжди є доброю новиною.

Але це лише один із способів погляду на процентні ставки. Зверніть увагу, що банківські установи пропонують низькі процентні ставки клієнтам — іноді недостатньо високі, щоб перевершити інфляцію.

Системні ризики

Існують випадки, коли один банк розміщує свої гроші в іншому банку. Або можуть бути встановлені умови міжбанківського запозичення та кредитування. Тому, якщо один банк зазнає невдачі або стикається з неплатоспроможністю, інші залежні фінансові установи також можуть почати падати, порушуючи фінансові послуги в масштабі.

На додаток до цих недоліків, традиційні фінансові системи у світі також схильні до проблем, таких як низька прозорість (завдяки тіньовим банкам), валютні ризики (як це буває з каррі-трейдами) та навіть обмежений доступ (завдяки неробочим вихідним).

Крахи криптовалютного ринку, які змінили сприйняття

Як вже згадувалося, криптовалюта не є ідеальною. Децентралізовані цифрові валюти мали свою частку злетів і падінь, м’яко кажучи. Хоча ми вже обговорювали деякі з них, давайте уважніше розглянемо основні події типу «чорний лебідь», що стосуються криптовалюти. Знання їх краще допоможе нам зрозуміти ширший контекст навколо цієї триваючої дилеми криптовалюта проти банківської системи.

Подія 1: Колапс Terra

Хоча чимало зломів і експлойтів DeFi передували краху Terra, це була перша велика подія типу «чорний лебідь», що сталася в криптовалюті, а саме в травні 2022 року. Ось короткий огляд того, що сталося, чому це сталося і як саме це сталося.

Все почалося з синтетичного деривативу, прив’язаного до долара, «UST». Оскільки це був алгоритмічний стейблкоїн, його прив’язка була заснована на механізмі попиту-пропозиції або, скоріше, механізмі спалення-карбування, що включав LUNA — нативну криптовалюту екосистеми Terra.

Однак, коли протокол Anchor, що генерує дохід, синонімічний з екосистемою Terra, побачив, що люди продають UST, щоб отримати готівку — завдяки нестійким і нижчим, ніж обіцяно, доходам — запаси UST різко зросли, відхиляючись від прив’язки до 1 долара.

Велика кількість LUNA була введена в систему, щоб компенсувати масивні запаси UST (LUNA карбувалася для спалення UST), що знизило ціну LUNA. Проте, масивний тиск продажів перевантажив екосистему — викликавши своєрідний банківський паніку.

Хоча команда, що стоїть за LUNA, продала біткоїн, щоб захистити алгоритмічно встановлену прив’язку, цього було недостатньо. З втратою вартості LUNA, прив’язка UST до 1 долара впала нижче 30 центів. Коли LFG (LUNA Foundation Guard) почала продавати біткоїн, припливи на біржі різко зросли, і ширший ринок відчув хвилі та скоригувався тривожно.

Подія 2: Колапс FTX

Ще однією масивною подією типу «чорний лебідь» був крах FTX, який виявив вразливість централізованих бірж.

У листопаді 2022 року FTX була четвертою за величиною біржею за обсягом. Однак проблеми почалися, коли балансова відомість Alameda Research (торгової фірми, заснованої SBF, який також заснував і керував FTX) стала відомою.

Більшість активів Alameda були в FTT — нативному токені біржі FTX. Це розкриття мало каскадний ефект на долю FTX. Генеральний директор Binance Чанпен Чжао написав у Twitter про бажання продати активи Binance в FTT.

Це викликало монументальний рух, спричинивши стрімке зниження ціни FTT. Величезний розмір і вплив на FTX означали, що наслідки вплинули на інші ключові активи, такі як біткоїн та ETH, знижуючи ринок.

Клієнти почали знімати кошти, що додатково навантажило каси FTX. Випадково, зняття коштів було призупинено, і врешті-решт компанія була змушена оголосити про банкрутство.

Сем Бенкман-Фрід, самопроголошений альтруїст і мозок цього фіаско, був засуджений до 25 років у федеральній в’язниці за шахрайство з клієнтами FTX.

Подія 3: Криза платформи кредитування

Після краху FTX кілька інших бірж і платформ кредитування, які були пов’язані з FTX, почали відчувати тиск через системні ризики централізації у криптоіндустрії. Через кілька тижнів після зникнення FTX, BlockFi, відомий криптокредитор і біржа, пішов тим самим шляхом і подав заяву про банкрутство 28.11.2022.

BlockFi вже був ослаблений після краху Terra через падіння цін на ключові криптоактиви. FTX виступив у ролі рятівника, збільшуючи експозицію компанії до цієї тепер вже неіснуючої біржі.

Незважаючи на заяви про відсутність суттєвої експозиції до FTX або FTT, навіть Genesis відчув тиск через зараження від FTX через падіння цін на криптовалюти. Ще один тепер вже банкрутний криптокредитор, Celsius, зазначив 11.11.2022, що мав зв’язки як з FTX, так і з Alameda Research.

Щось подібне сталося з тепер вже банкрутним кредитором Voyager. Замість того, щоб врятувати компанію, FTX ненавмисно заблокував 3 мільйони доларів з балансу Voyager.

І це лише кілька криптокрахів, які з’явилися у 2022 році. Хоча це були криптопровали, чітко простежувалася тенденція. Невдалі суб’єкти зазнали масових вилучень — або банківських панік — з їхніх активів. З більшістю коштів клієнтів, заблокованих в інших місцях або неправомірно використаних, не було можливості продовжувати вилучення, що призвело до остаточного краху.

Ці криптокомпанії занадто покладалися на централізацію, оцінки на основі токенів і нереалістичні доходи. Зрештою, вони не змогли вижити під час панічних продажів і масових ліквідацій. Простіше кажучи, надто багато централізованих зв’язків у поєднанні з людською жадібністю призвели до цих чорних лебедів у криптоіндустрії.

Випадки, коли криптовалюта нагадувала традиційні ринки

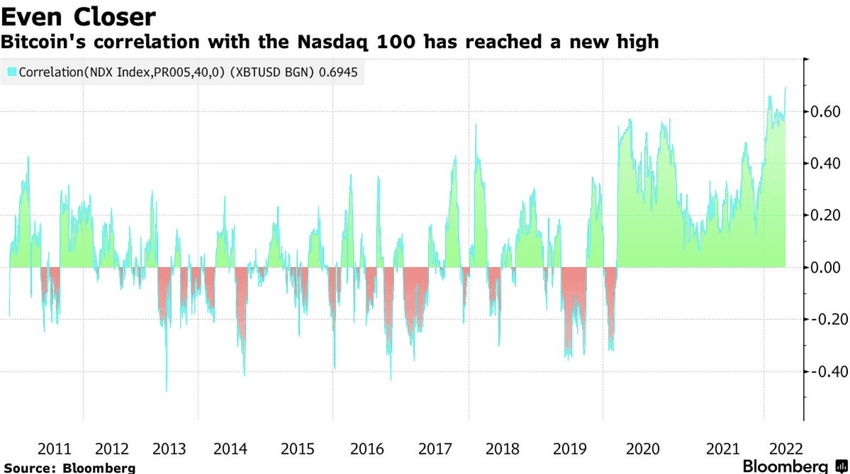

Дивно, але справжня проблема з криптовалютами була прихована цими подіями чорного лебедя, обговореними вище. Чи чули ви коли-небудь вислів «Біткоїн — це захист від інфляції»? Біткоїн мав перевершити акції та цінні папери як засіб боротьби з інфляцією.

Однак, між 2021 і 2022 роками кореляція між біткоїном і акціями та ETH і акціями (S&P) досягла 0,33 і 0,38 відповідно.

Зверніть увагу, що чим ближче кореляція до 1, тим більше вказівок на те, що два класи активів рухаються разом.

До 2021 року (з 2016 року) кореляція біткоїна та ETH з акціями становила 0,08 і 0,04. Саме в цей час наратив «захист від інфляції» почав набирати обертів. Коли кореляція зростає, це малює біткоїн та інші криптовалюти як ризикові активи, а не як захист від інфляції. Кореляція повинна бути нижчою, якщо наратив має знову мати сенс. Ось твіт, який розглядає біткоїн як макроактив.

Однак є елемент надії. Біткоїн на даний момент більше схожий на захист від монетарного знецінення. На відміну від традиційних банківських систем, де гроші можуть бути створені з невеликими або без витрат, біткоїн має фіксовану пропозицію в 21 мільйон і дуже керовану річну інфляцію менше 2%.

Отже, якщо ми збережемо дефіцит (завдяки фіксованій пропозиції), біткоїн працює як захист. Проте, ще довгий шлях до повного втілення цього.

Банківський крах у 2023 році: три фактори, що призвели до падіння

З огляду на те, що центральні банки повинні бути в центрі глобальної фінансової системи, їхня невдача може викликати ефект доміно на всі інші фінансові послуги. Ось три ключові події, які потрясли глобальну фінансову систему у 2023 році, всі протягом одного місяця:

Подія 1: Колапс Silvergate

Крах Silvergate не став несподіванкою. У січні 2023 року компанія повідомила, що депозити від криптокомпаній знизилися до 3,9 мільярда доларів з 11,9 мільярда доларів менш ніж за 90 днів. Хоча більшість її проблем були пов’язані з крахом FTX, втрата позицій відштовхнула клієнтів, включаючи Coinbase, Paxos і Circle (емітент USDC).

Вплив зрештою відчувала мережа SEN — рішення Silvergate для вхідних та вихідних переказів між біржами. Зрештою, 08.03.2023 Silvergate офіційно оголосила про закриття своїх дверей. Це суттєво вплинуло на криптобанківські асоціації.

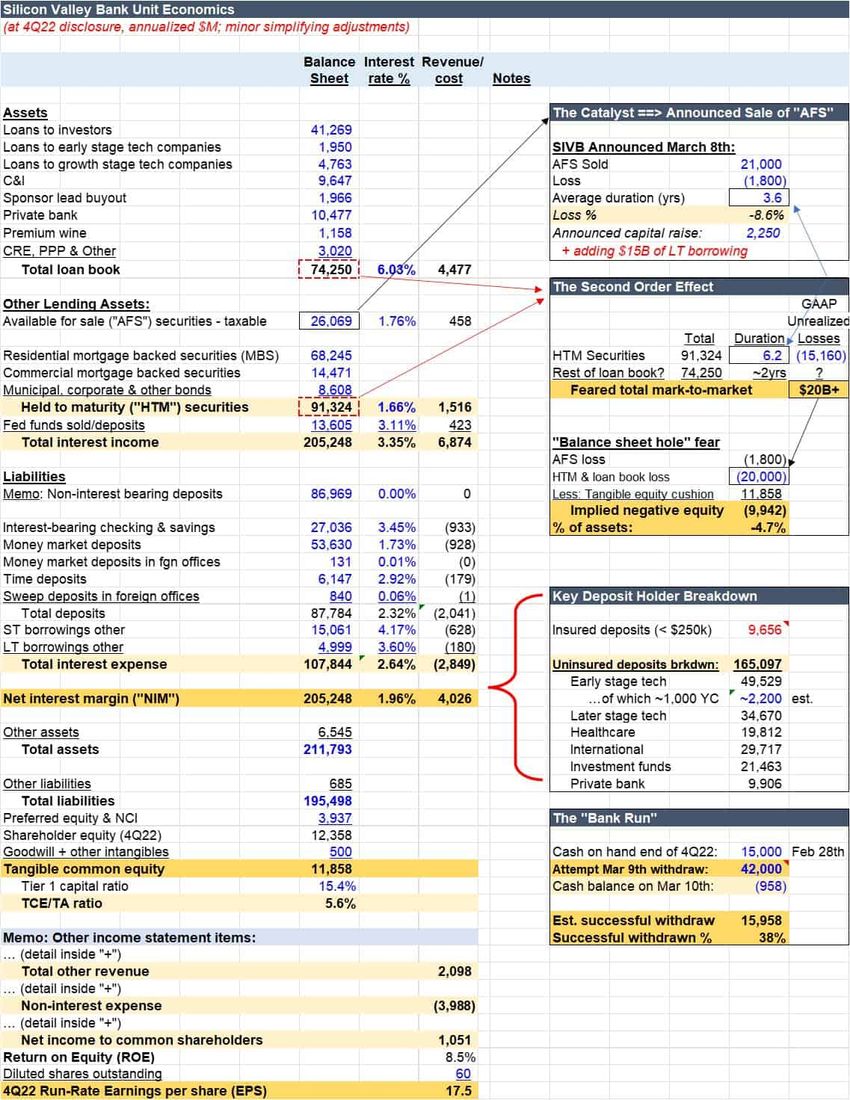

Подія 2: Колапс SVB

Наступним великим банком, що зазнав краху, став SVB, Silicon Valley Bank. Банк, до якого зверталися технологічні стартапи, не зміг ефективно управляти своїми активами та диверсифікувати їх. Він також не зміг передбачити інтенсивність зняття коштів користувачами. Накопичувальні ефекти цих одночасних невдач змусили банк закритися. Ось короткий огляд причин і способів, як це сталося.

Процентні ставки були підвищені у 2023 році. З огляду на високі ставки на той час, дохідність облігацій зросла, що призвело до зниження вартості існуючих державних облігацій або облігацій, утримуваних до погашення.

Дохідність облігацій та їх ціни мають обернену залежність.

SVB утримував значну частину своїх активів у цих облігаціях, і падіння цін призвело до значних паперових збитків. Зі зростанням процентних ставок стартапи, які вирішили зберігати кошти в SVB, вирішили зняти їх і шукати кращі доходи. Внаслідок цього відбувся своєрідний банківський забіг, який SVB не мав достатньо активів AFS або «доступних для продажу», щоб протидіяти.

SVB також продав портфель AFS зі збитком у 1,8 млрд доларів і навіть намагався залучити кошти від інвесторів для обробки зняття коштів. Акціонери SVB зрештою подали позов проти банку.

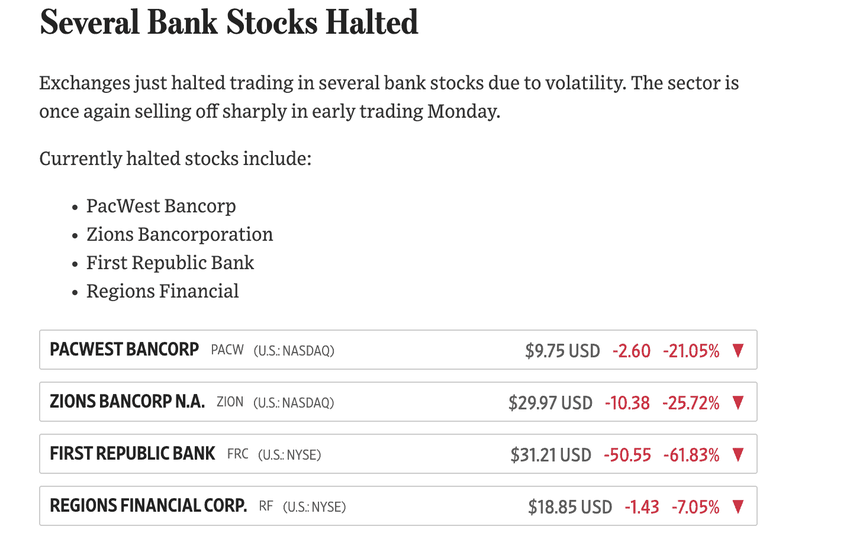

Уряд оголосив про підтримку та запевнив, що вкладники отримають свої кошти. Проте ринки побачили, як більшість банківських акцій швидко впали, і NYSE зрештою довелося призупинити їх торгівлю.

Ось твіт, який добре підсумовує ситуацію:

Подія 3: Відсутність підпису

13.03.2023 регулятори ліквідували ще один великий прокриптовалютний банк. Ліміт страхування FDIC у розмірі 250 000 доларів залишається. Проте закриття Signature впливає на глобальну фінансову систему і є серйозним ударом по криптобанківським відносинам.

Coinbase, авторитетна централізована криптобіржа, мала кошти на суму 240 млн доларів у Signature. Circle, емітент USDC, також відчув певний вплив через закриття Signature. Однак Circle зрештою змінив свого банківського партнера.

Банк Signature був закритий, причому регулятори посилалися на системний ризик — щось, що могло б зірвати всю фінансову систему. Проте деякі значні акаунти у Twitter натякнули на інші мотиви закриття:

Крах цих традиційних фінансових установ ілюструє важливий висновок. Наразі здається, що удар припадає на центральні банки, дружні до криптовалют.

Криптовалюта та банківська система: чи слід звинувачувати криптовалюту у краху банків?

Криптовалюта слідує за традиційними ринками і спостерігає події, схожі на банківські забіги. Тим часом експерти звинувачують криптовалюту у банківських крахах. Зв’язок між криптовалютою та банківським простором безсумнівно глибокий.

Закриття Silvergate знову розпалило дебати про криптовалюту проти банків. Сенатор Шеррод Браун зазначив, що надмірна залежність від криптовалют призвела до краху Silvergate. Колишній конгресмен Барні Франк вважає, що цифрова валюта є потенційно дестабілізуючим елементом, який спричинив банківські невдачі.

Франк також стверджує, що регулятори зробили банк Signature прикладом, щоб відлякати криптовалютні транзакції або будь-яку форму криптовалютного впливу на банківську сферу. Ця подія була спекулятивно розглянута як політично мотивована серед багатьох користувачів Twitter:

Крістофер Вейлен з Whalen Global Advisors заперечив наратив, стверджуючи, що крах Signature Bank є історією про криптовалюту. Вейлен зазначає, що досвідчені банкіри зробили помилку, зосередившись на цифровій валюті.

Однак більш гучні твіти мають зовсім іншу історію для розповіді:

Істина про невдачу SVB

У програмі «Face of Nation» міністр фінансів Джанет Єллен зазначила, що провал SVB не пов’язаний з надмірною експозицією до технологічного сектора. Натомість активи, які вони утримували, втратили ринкову вартість, оскільки казначейські облігації втратили свою вартість через підвищення процентних ставок.

Ось ще один важливий погляд на банківський крах:

Зв’язок криптовалютного банкінгу: ефект снігової кулі?

На даний момент зрозуміло, що це не так просто, як вибір сторін у цій дискусії про криптовалюту та банківську справу. Натомість, усі наші висновки чітко встановлюють зв’язок між криптовалютою та банками. Банки та криптовалюта можуть здаватися протилежними сторонами глобальної фінансової системи. Проте, поточний стан справ не дозволяє нам обрати одну з них.

Ось цікавий погляд від Ілона Маска:

Щоб далі ілюструвати описану взаємозалежність, ось як банківські крахи вплинули на крипторинок.

Сага про відхилення від прив’язки

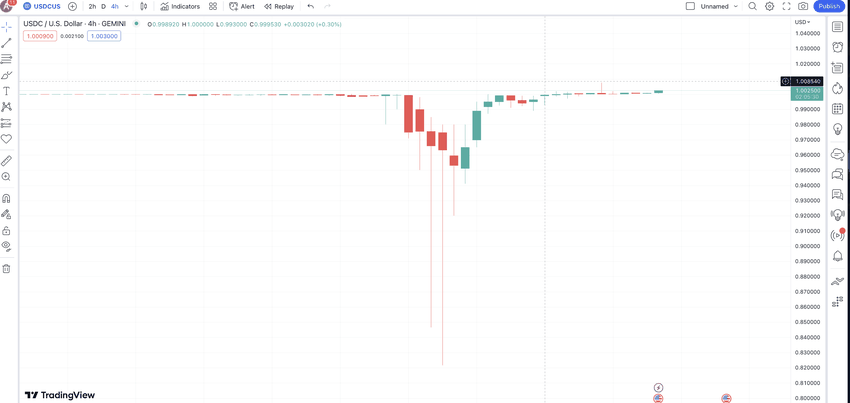

Circle, емітент другого за величиною стейблкоїна за ринковою капіталізацією, USDC, мав 8,25% своїх резервів, забезпечених стейблкоїном, у SVB. Тому, до того як уряд оголосив, що відшкодує вкладникам, втрата доступу була тривожною новиною для багатьох. 11.03.2023 втрата прив’язки знизилася до 89 центів, що призвело до втрати USDC майже 6 млрд доларів у ринковій капіталізації.

Зараз ситуація повернулася до звичайного стану, оскільки прив’язка була відновлена до 1 долара.

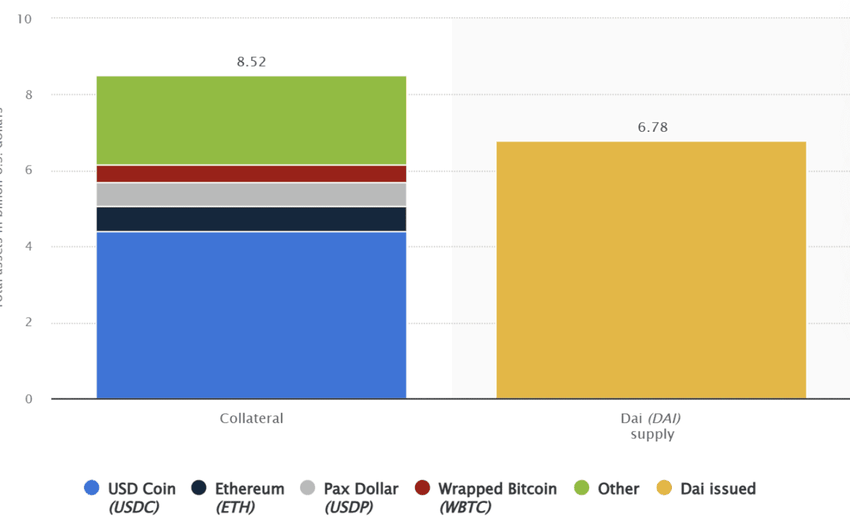

Проте з USDC втрата прив’язки не обійшлася без наслідків. DAI, стейблкоїн MakerDAO, також короткочасно втратив прив’язку, тоді як криптокити зазнали значних збитків у процесі. Навіть FRAX та USDD зазнали короткочасних дестабілізуючих ефектів.

Зверніть увагу, наскільки очевидна присутність забезпечення USDC щодо пропозиції DAI:

Криптокомпанії з банківськими зв’язками: куди вони прямують далі?

З падінням великих банків та регулюванням через примус у США, криптокомпанії залишилися самі по собі. Ось деякі з криптокомпаній, які зазнали прямого впливу.

Ripple, компанія, що стоїть за XRP, мала експозицію до SVB — більше як банківський партнер. BlockFi, тепер вже неіснуючий криптокредитор, також мав деякі незастраховані кошти на суму 227 млн доларів у фонді грошового ринку з SVB.

VC Pantera Capital, творець AVAX Avalanche Foundation, NFT-орієнтована Yuga Labs та лідер NFT Proof також мали експозицію до Silicon Valley Bank.

Деякі з вищезгаданих твітів свідчать про те, що закриття банків у США могло бути політичним тиском на про-криптовалютні TradFi інституції. І передбачувана байдужість регуляторів США може підштовхнути криптокомпанії до Азії, Європи та інших офшорних банківських послуг.

Швейцарія здається очевидним вибором, оскільки SEBA Bank, Швейцарія, почав спостерігати зростання трафіку на своєму вебсайті після краху банків у США. Підвищений інтерес відчули офіси SEBA в Абу-Дабі, Сінгапурі, Гонконзі та, звісно, у Швейцарії.

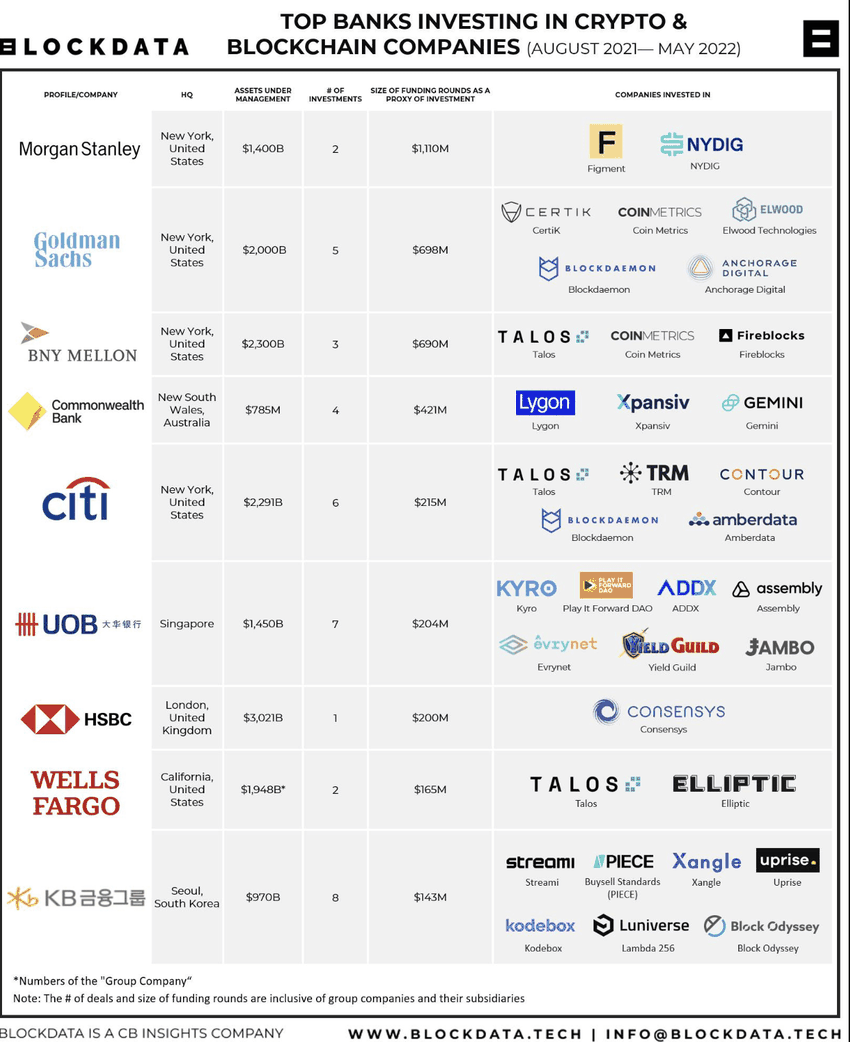

Традиційні банки виходять на ринок криптовалют

Незважаючи на закриття деяких банків у США, загальний зв’язок між криптовалютами та банківським сектором залишається міцним. Провідні традиційні фінансові установи значно інвестували в блокчейн-технології та компанії, орієнтовані на криптовалюти. Нижче наведено список від Blockdata, що показує ключові інвестиції таких банків, як BNY Melon та Citi, серед інших.

Криптовалюта проти банківської системи: як на це реагують «пуристи»?

Традиційні прихильники активів, такі як Барні Франк, звинувачують криптовалюти у краху банківського сектора, особливо Signature. Тим часом, прихильники криптовалют — або, точніше, біткоїна — вважають, що єдиний шлях вперед — це біткоїн. Але це не той підхід, через який слід розглядати це протистояння криптовалют і банків.

Прихильники помиляються. Банківські установи з криптовалютним впливом існують вже багато років. І з досвідченими особами у складі банківської ради, відповідальність за диверсифікацію та планування інвестицій не повинна бути складною. Це не так, що вони здійснили криптовалютну транзакцію і втратили мільярди. Їх навіть не обдурили.

Що стосується прихильників криптовалют, Mt. Gox все ще свіжий у пам’яті біткоїн-ветеранів, оскільки крадіжка та неправильне управління призвели до втрати 850,000 біткоїнів клієнтів на колись найбільшій у світі біржі біткоїнів. Потім був нібито революційний проєкт OneCoin 2014 року, який швидко виявив свою справжню природу як прославлена пірамідальна схема.

Додайте до цього хакерські атаки на DeFi, які час від часу з’являються, використовуючи вразливості смартконтрактів та інші вектори атак. Зрозуміло, що погляди на стан справ є змішаними.

Якщо хтось стверджує, що біткоїн або будь-яка інша криптовалюта є рішенням цих банківських проблем, ось більш збалансований погляд, який варто розглянути:

Криптовалюта та банківська система: чи визначено переможця?

Зрештою, це все ще гроші, які потрібно переміщувати. Отже, дебати про криптовалюти проти банків не обов’язково мають сенс. Централізовані криптовалютні компанії продовжують потребувати банківської підтримки та доступу до он-рамп/офф-рамп.

І криптовалюти, і банки мають свої недоліки. Проте криптовалюти більше залежать від технологій, які багато банків зараз намагаються інтегрувати, фактично наздоганяючи. Жоден з них не є без ризиків. Але криптовалюти є внутрішньо більш прогресивними та руйнівними, менш залежними від застарілих технологій та ідеологій. І чим більше децентралізованою стає глобальна фінансова система, тим краще це буде для криптовалют.