Після кількох місяців стабільного розширення ліквідність крипторинку починає вичерпуватися. Найсильнішим сигналом є скорочення пропозиції стейблкоїнів, які часто називають «джерелом життєвої сили» криптоекосистеми.

У зв’язку з цим постає важливе питання: якщо ліквідність скорочується, а халвінг Bitcoin втратив свою магію, що буде рушійною силою наступного криптоциклу?

Ліквідність вичерпується: кровотік на ринку сповільнюється

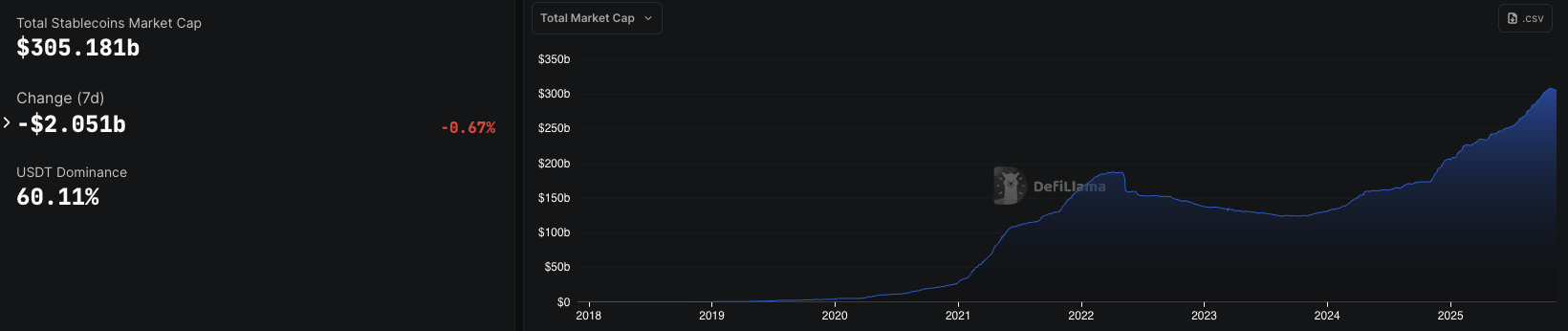

За даними DefiLlama, загальна глобальна ринкова капіталізація стейблкоїнів впала з $309 млрд до $305 млрд у листопаді 2025 року, що стало першим скороченням після двох років безперервного зростання. Ця тенденція свідчить про те, що приплив капіталу охолоджується, що сигналізує про слабшу ліквідність попереду.

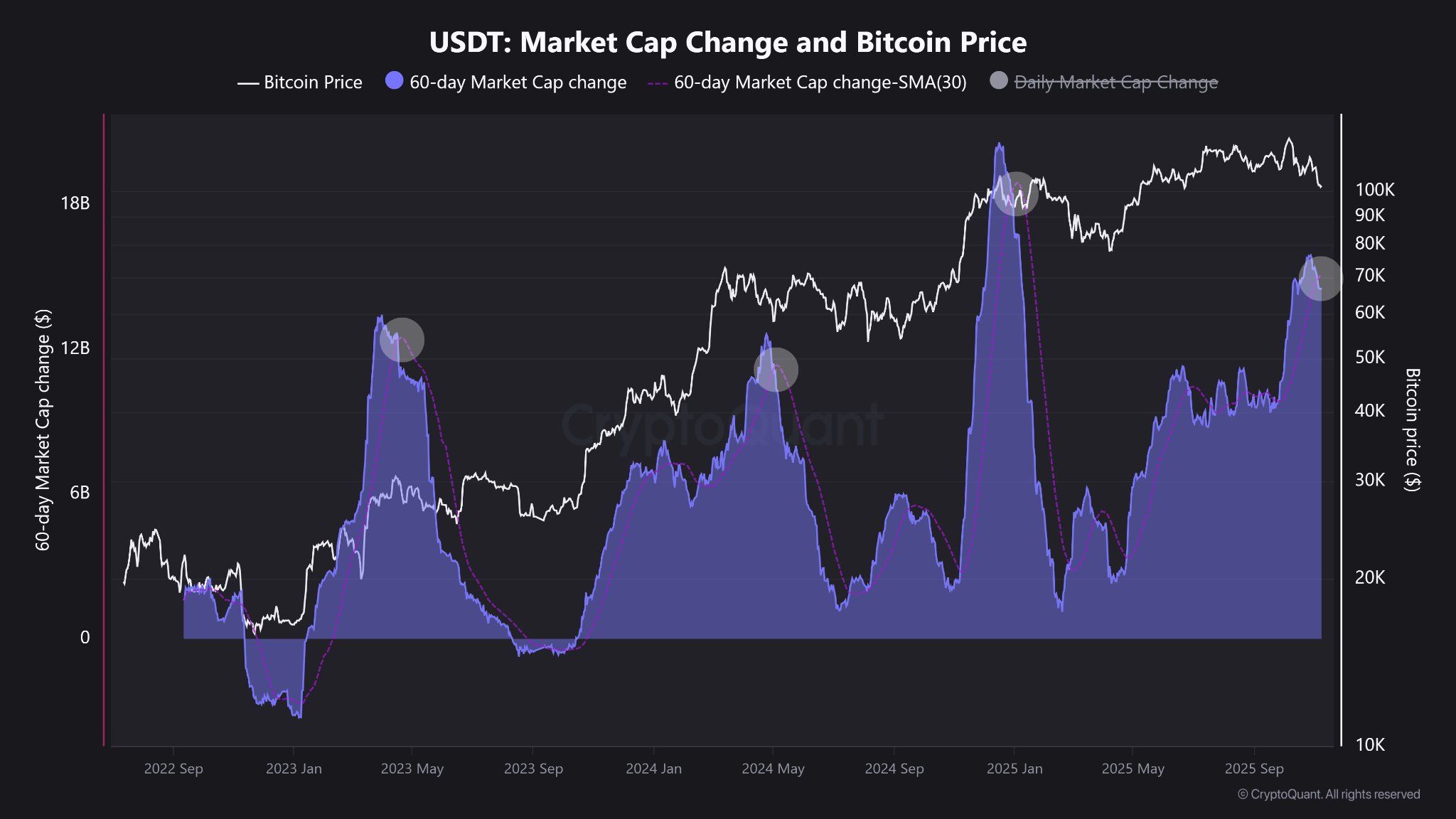

Дані CryptoQuant показують, що пропозиція USDT починає знижуватися, що є поширеним раннім показником того, що гроші витікають з ризикових активів. Історично склалося так, що Bitcoin (BTC) має тенденцію слідувати з низхідним тиском.

Тим часом CoinGecko повідомляє , що обіг USDT коливався близько $183 млрд протягом останніх трьох тижнів, не демонструючи жодного серйозного нового випуску, що різко контрастує з агресивним «грошовим вливанням» у середині року.

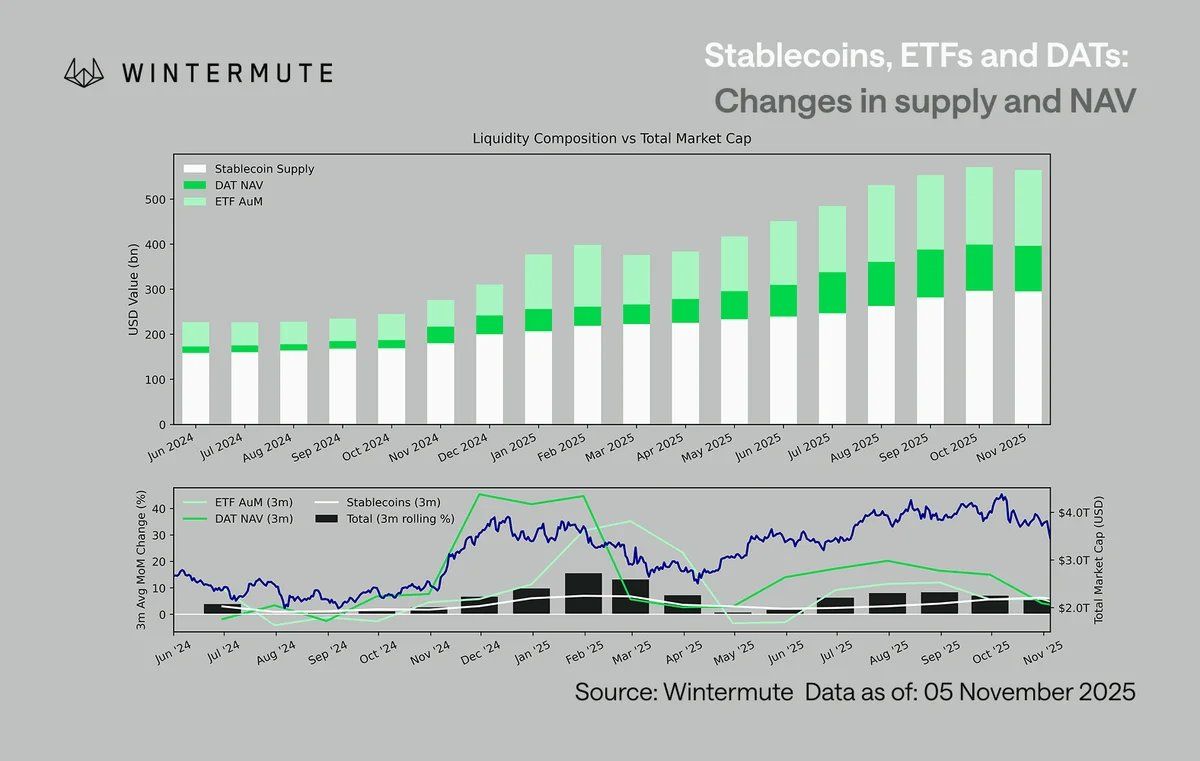

На цьому уповільнення не закінчується. За даними Wintermute, приплив ETF і DAT (Digital Asset Trusts) також демонструють втому. Разом ці показники підтверджують широке охолодження ліквідності на ринку. Деякі трейдери навіть стверджують , що криптовалюта тепер «самофінансується», а не «залучає свіжий капітал».

Усі ознаки вказують на один висновок: фаза «легких грошей» на бичачому ринку криптовалют може закінчитися, принаймні тимчасово. Схоже, що ринок вступає в період легкого очищення, що створює основу для нового базового рівня цін і настроїв.

Халвінг втрачає свою магію: кінець традиційного циклу біткоїна

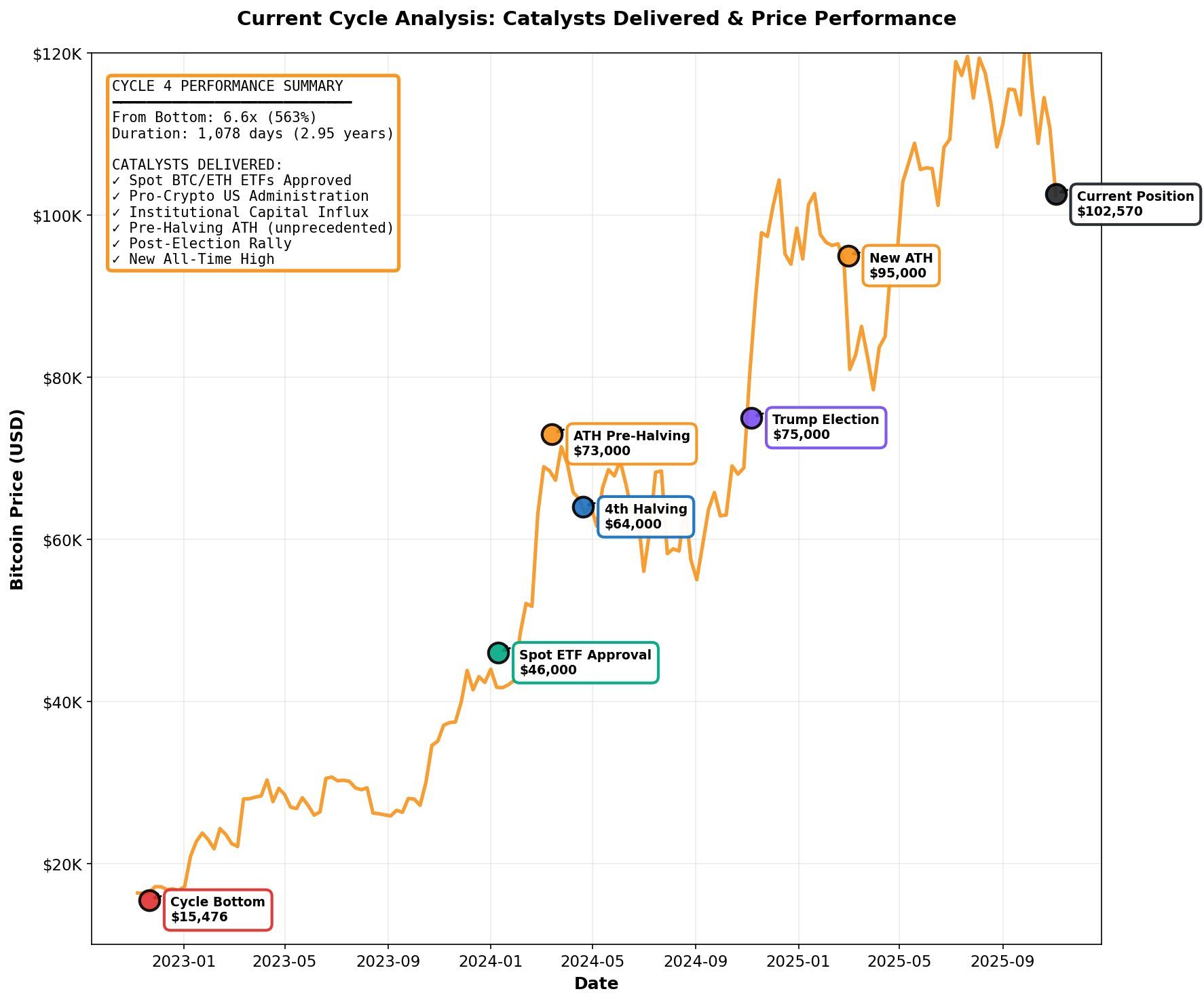

Вже більше десяти років халвінг Bitcoin є керівним принципом бичачих ринків криптовалют. Історично склалося так, що кожен халвінг викликав серйозне цінове ралі протягом 12-18 місяців.

Однак у 2025 році багато аналітиків стверджують, що модель халвінгу Liquidity Bitcoin, де халвінг і розширення ліквідності вирівнюються, може більше не діяти. Натомість глобальна ліквідність, спричинена потоками ФРС та ETF, є справжнім каталізатором ринку, потенційно продовжуючи цей цикл до 2026 року.

Однак Adez Research з цим не згодна. Вони вважають, що великі маркет-мейкери (MM) можуть просувати цей наратив про ліквідність, тоді як реальні дані його не підтверджують.

«Коли інституційні гравці координують наративи, тоді як дані показують протилежне, це ваш сигнал». – поділився Адес.

Аналізуючи історичні цикли біткоїна з 2013 року, Адес не виявив послідовної кореляції між змінами балансу ФРС (QE/QT) і показниками біткоїна. BTC зростав і падав як під час фази розширення ліквідності, так і під час скорочення, що послабило тезу про кореляцію халвінгу ліквідності біткоїна.

За словами Адеса, поточний цикл, можливо, вже досяг піку, з вищими шансами на корекцію на 50-70%, ніж на ще 50-100% ралі. Більшість ключових каталізаторів, включаючи схвалення ETF і історичні максимуми перед халвінгом, вже відіграли. Якщо не відбудеться масове вливання ліквідності, ралі може перейти в завершальну фазу розподілу.

“Закономірності історичного циклу свідчать про наближення завершення. Теза про кореляцію ліквідності емпірично слабка, основні каталізатори вичерпані, а співвідношення ризик-прибуток асиметрично негативне. Чи можемо ми отримати ще кілька місяців продовження? Пе́вно. Чи було б це бичачим? Ні, це буде завершальний етап розподілу». – прокоментував Адес.

Іншими словами, наступна велика фаза зростання біткойна не буде викликана однією «подією», як халвінг. Ймовірно, це вимагатиме макроекономічного перезавантаження, яке характеризуватиметься нижчими відсотковими ставками, розширенням глобальної ліквідності та поверненням інституційного капіталу до ризикових активів.

Ринок чекає на свій наступний каталізатор

У зв’язку з уповільненням ETF, скороченням пропозиції стейблкоїнів і згасанням наративу про халвінг, криптовалюта тепер перебуває у фазі «затишшя перед бурею».

Цей спокійний період не обов’язково ведмежий. Це може означати здорове повторне накопичення перед початком наступного циклу. У короткостроковій перспективі посилення ліквідності може продовжувати чинити тиск на біткоїн та альткоїни.

Однак у довгостроковій перспективі це може закласти основу для більш здорового та стійкого бичачого ринку, побудованого на реальному припливі ліквідності та макроекономічних основах, а не на спекулятивних «насосах халвінгу».