Strategy (раніше MicroStrategy) є найбільшим корпоративним власником біткойна, акумулюючи 671 268 BTC, що становить понад 3,2% від загальної емісії криптовалюти. Таким чином, компанія виступає як ключовий, проте високоризиковий, вузол у всій екосистемі біткойна.

У разі її краху наслідки потенційно перевищать масштаб кризи, спричиненої падінням FTX у 2022 році. Основні чинники цієї загрози, можливі тригери та ймовірні економічні ефекти розглядаються далі.

Біткойн — основна левередж-ставка MicroStrategy

Корпоративна стратегія MicroStrategy наразі повністю інтегрована з динамікою біткойна. Капіталізація придбань компанії перевищує $50 млрд, при цьому більшість операцій фінансувалися через боргові інструменти та емісію акцій. Іншими словами, її програмний бізнес формує виручку лише $460 млн на рік, що демонструє суттєвий дисбаланс між операційним доходом і загальним фінансовим ризиком.

Станом на грудень 2025 року ринкова капіталізація компанії істотно нижча за ринкову оцінку активу у вигляді біткойна. Вартість компанії становить приблизно $45 млрд, у той час як вартість її BTC — близько $59–60 млрд.

Дисконтування активів пояснюється занепокоєнням учасників ринку щодо розмиття акціонерного капіталу, значного боргового навантаження та сумнівів у довгостроковій платоспроможності.

Середньозважена вартість придбання 1 BTC для компанії становить орієнтовно $74 972, при цьому переважна частина останніх транзакцій відбулася поблизу цінових максимумів, зафіксованих у IV кварталі 2025 року.

Понад 95% ринкової оцінки компанії формує динаміка ціни біткойна.

У разі різкого зниження ціни BTC компанія ризикує опинитися у замкнутому колі: мільярдне боргове навантаження та інструменти привілейованого капіталу без реалістичних шляхів реструктуризації фінансових зобов’язань.

Показово, що при падінні вартості біткойна на 20% із 10 жовтня втрати MicroStrategy перевищили цей показник більш ніж удвічі за той же відрізок часу.

Чому це є ризиком «чорного лебедя»

MicroStrategy застосовувала значною мірою агресивні фінансові стратегії для фінансування закупівель біткойна. Використовувалися емісії простих акцій і впроваджувалися нові типи привілейованих цінних паперів.

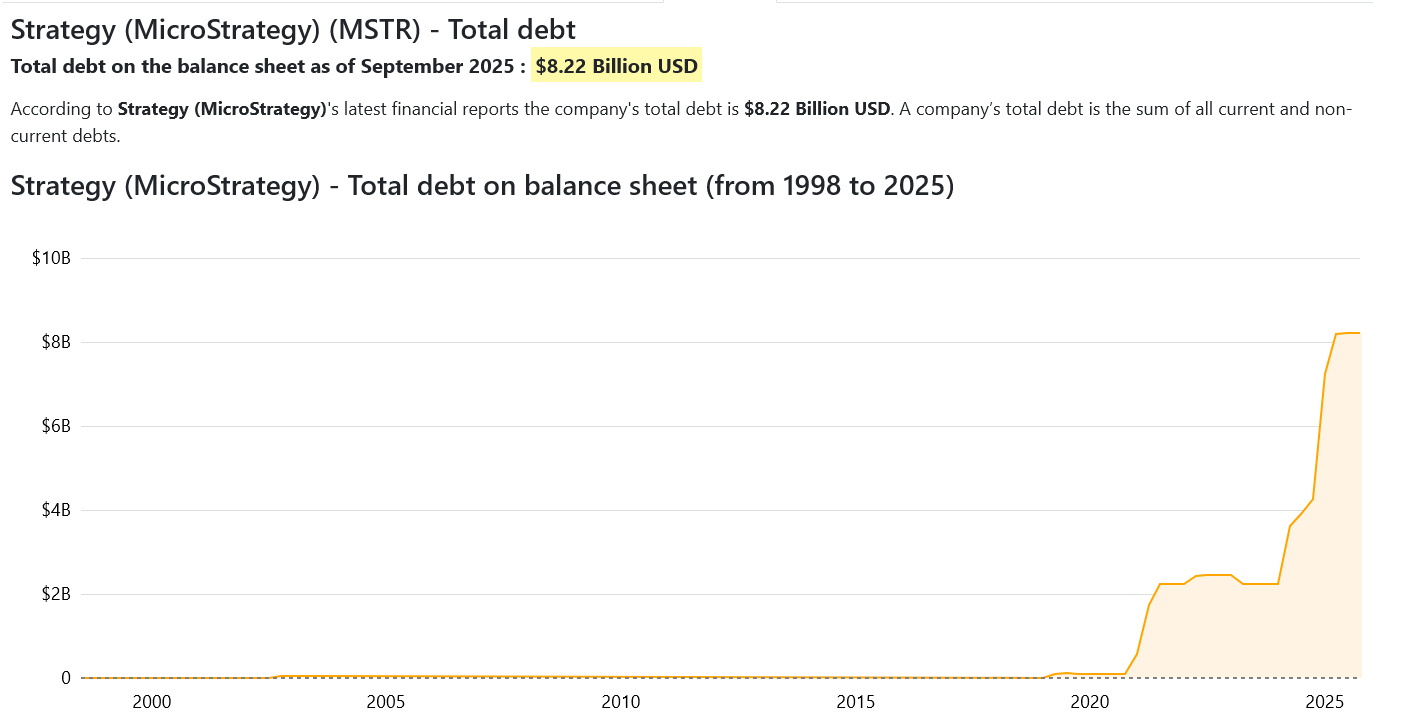

На поточний момент боргове навантаження компанії перевищило $8,2 млрд у формі конвертованого боргу, а обсяг привілейованих акцій — понад $7,5 млрд. Загальний розмір обов’язкових виплат (проценти й дивіденди) сягає $779 млн щороку.

У ситуації, за якої котирування біткойна опускаються нижче $13 000, MicroStrategy фактично опиниться в стані технічної неплатоспроможності. Зважаючи на попередню волатильність BTC, корекції на 70–80% не є аномалією для ринку, хоч і малоймовірні у короткостроковій перспективі.

Серйозне цінове падіння — особливо за наявності дефіциту ліквідності чи додаткової волатильності, пов’язаної з ETF, — може спровокувати фінансову кризу на рівні компанії.

На відміну від FTX, MicroStrategy не є біржею. Тим не менш, системний ризик у разі її дефолту буде значно глибшим. За обсягом біткойна її переважають лише окремі ETF та окремі держави.

Формоване ринком примусове розпродаж активу чи панічна реакція на банкрутство компанії можуть каталізувати різку цінову корекцію BTC з каскадним ефектом на всю криптовалютну індустрію.

Компанія декларує небажання продавати свої біткойни, проте таке рішення можливе лише за умови стабільного доступу до капіталу.

Станом на кінець 2025 року компанія акумулювала $2,2 млрд резервів, що, в ідеальних умовах, забезпечує виконання зобов’язань протягом приблизно двох років. Цей буфер може бути вичерпаний у разі падіння ціни BTC або закриття доступу до ринків капіталу.

Стратегія Майкла Сейлора: ймовірність краху

Ймовірність розвитку критичного сценарію не є дихотомічною категорією. Однак індикатори фінансової нестабільності помітно зростають.

Поточна позиція MicroStrategy характеризується високою крихкістю. Вартість її акцій зменшилася на 50% у поточному році, а ринковий мультиплікатор NAV не досягає навіть 0,8. З боку інституційних інвесторів спостерігається переорієнтація на біржові біткойн-ETF — інструменти з менш складною структурою та нижчими витратами.

У суто технічній площині, структурна зміна індексних фондів може призвести до виключення MSTR, що автоматично згенерує пасивний відплив капіталу на мільярди доларів.

У разі падіння ціни біткойна нижче $50 000 з фіксацією нижче цієї позначки ринкова капіталізація MicroStrategy теоретично може опинитися нижчою за її боргове навантаження. Це становить ризик для здатності корпорації акумулювати додатковий капітал. За таких умов підвищується ймовірність реструктуризації, а також реалізації частини активів через дефіцит ліквідності.

Ймовірність повної фінансової деструкції у 2026 році оцінюється як низька, проте не нульова. З урахуванням поточних ризиків балансу, динаміки ринку та притаманної біткойну волатильності, орієнтовна оцінка ймовірності такого сценарію перебуває в межах 10–20%.

За реалізації цього сценарію масштаби негативного впливу можуть перевершити наслідки колапсу FTX. Якщо FTX функціонувала як централізована біржа, MicroStrategy виконує роль одного з провідних корпоративних гравців із суттєвим контролем над пропозицією біткойна.

У ситуації масового скидання активів корпорацією ціна біткойна, а також рівень довіри до всієї екосистеми зазнають значного тиску. Це здатне провокувати одночасне вивільнення пропозиції і посилення хвилі розпродажу в межах криптовалютного ринку.