MicroStrategy трансформує уявлення про корпоративний сектор та ринки приватного капіталу, застосовуючи біткойн як стратегічний фінансовий актив для досягнення цілей, які залишалися недосяжними для класичних приватних фондів протягом останніх 10 років.

За словами Чайтанья Джайна, менеджера з біткойн-стратегії MicroStrategy, компанія розв’язала дві хронічні проблеми, властиві індустрії приватного капіталу.

Біткойн у MicroStrategy перетворено на безстроковий капітал і випереджає традиційний private equity

Як зазначає Джайн, MicroStrategy (нині Strategy) сформувала безстрокові інвестиційні механізми, залучаючи ресурси безпосередньо від роздрібних інвесторів без участі класичного посередництва.

«Останні 10 років приватний капітал намагався (i) залучати ресурси безпосередньо у роздрібних інвесторів і (ii) створювати безстрокові фонди або структури продовження», – прокоментував Джайн у своєму блозі. – «Strategy досягла обох цілей. Постійний капітал через публічні цінні папери на Nasdaq. Digital Equity та Digital Credit із забезпеченням у вигляді $BTC».

Заміна класичних закритих структур приватного капіталу на публічно обертові цінні папери радикально знижує бар’єр входу для інвесторів. Компанія побудувала фінансування, не залежне від періодичних раундів залучення ліквідності.

Ключовим елементом цієї стратегії, за словами Джайна, є концепти «Digital Equity» та «Digital Credit». Обидва продукти мають забезпечення у вигляді біткойна, що переводить цей актив у статус інституційної застави.

Digital Equity — це механізм, через який інвестор отримує плечову (leverage) експозицію до біткойна у межах капітальної структури Strategy. Водночас Digital Credit забезпечує кредитні лінії із забезпеченням у BTC.

Таким чином, компанія модифікувала свої накопичення в біткойнах у безстроковий капітальний двигун – умовний публічний еквівалент фонду продовження у системі приватного капіталу.

2025 рік Jain визначає як «Year 0» для Digital Credit – період закладання, запуску та масштабування кредитних продуктів із забезпеченням у біткойні в умовах млявої динаміки ринку біткойна.

У 2025 році Strategy залучила близько $21 млрд шляхом випуску звичайних акцій, випуску привілейованих цінних паперів (зокрема $2,5 млрд у вигляді безстрокового пріоритетного випуску, що стало найбільшим IPO США за валовими обсягами того року), а також через конвертований борг.

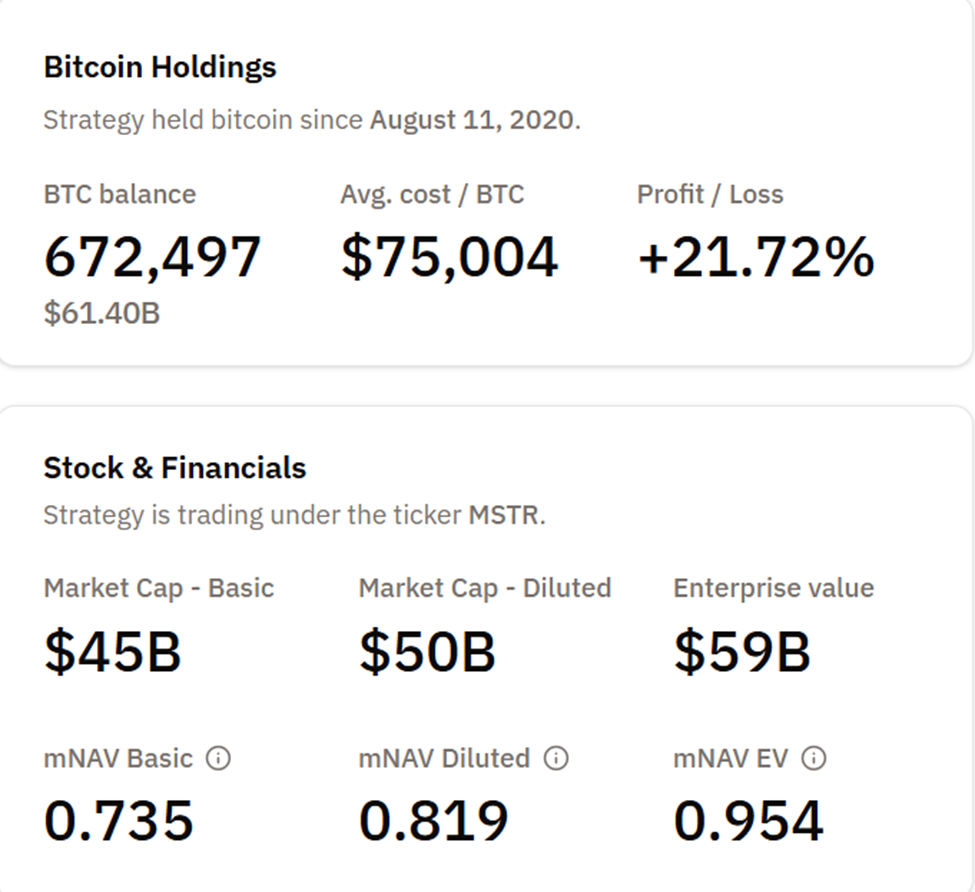

Капітал був спрямований на агресивне нарощування позиції в біткойні. Станом на 24 листопада 2025 року Strategy акумулювала 672 497 BTC при витратах приблизно $50,4 млрд (середня ціна покупки близько $75 000 за кожен BTC), тоді як ринкова оцінка біткойна у портфелі становить майже $61,4 млрд (при курсі близько $91 000).

Компанія задіює суттєве фінансове плече через боргові й привілейовані інструменти (загальний обсяг — близько $15–16 млрд із різних джерел), створюючи максимально левереджовану позицію на біткойн. Недарма у фінансових оглядах часто підкреслюють ризик того, що компанія може стати тригером наступного «чорного лебедя» на ринку криптовалют у 2026 році.

У результаті організація еволюціонувала від класичної софтверної фірми до ключового глобального корпоративного стейкхолдера біткойна — свого роду структурованого фондового інструменту з високою експозицією на BTC. Компанія практикує регулярні безстрокові залучення капіталу для нарощування біткойнових активів та надає фінансовим контрагентам інструменти із різними рівнями впливу й ризику.

За оцінкою Джайна, 2026 рік фіксується як «Year 1» для MicroStrategy: фаза переходу від експериментування до розгортання у повному масштабі.

Цей етап логічно виглядає з огляду на зростання ліквідності біткойна, еволюцію ринкової інфраструктури та дедалі глибше розуміння інституційним інвестором ризиків й потенціалу фінансових інструментів із забезпеченням у біткойні.

Демонструючи можливість одночасного доступу для роздрібних учасників та постійного фінансування, MicroStrategy руйнує традиційні постулати приватного капіталу й показує, як криптоактиви можуть бути основою стійких фінансових моделей інституційного рівня.

Попри це, компанія входить у новий цикл із невизначеністю щодо потенційного виключення з індексів MSCI, що залишається структурним ризиком для подальших залучень.