Оскільки ринки готуються до публікації листопадового Індексу споживчих цін (CPI), член Ради керуючих Федеральної резервної системи Стівен Міран виступає проти поширеної думки, що інфляція стійко утримується вище цільового рівня.

Його коментарі з’явилися лише за кілька днів до оприлюднення даних CPI у четвер. Ці економічні показники США, ймовірно, вплинуть на настрої інвесторів щодо біткойна.

Позиція ФРС щодо інфляції

Стівен Міран: ФРС бореться не з тією інфляцією перед ІСЦ

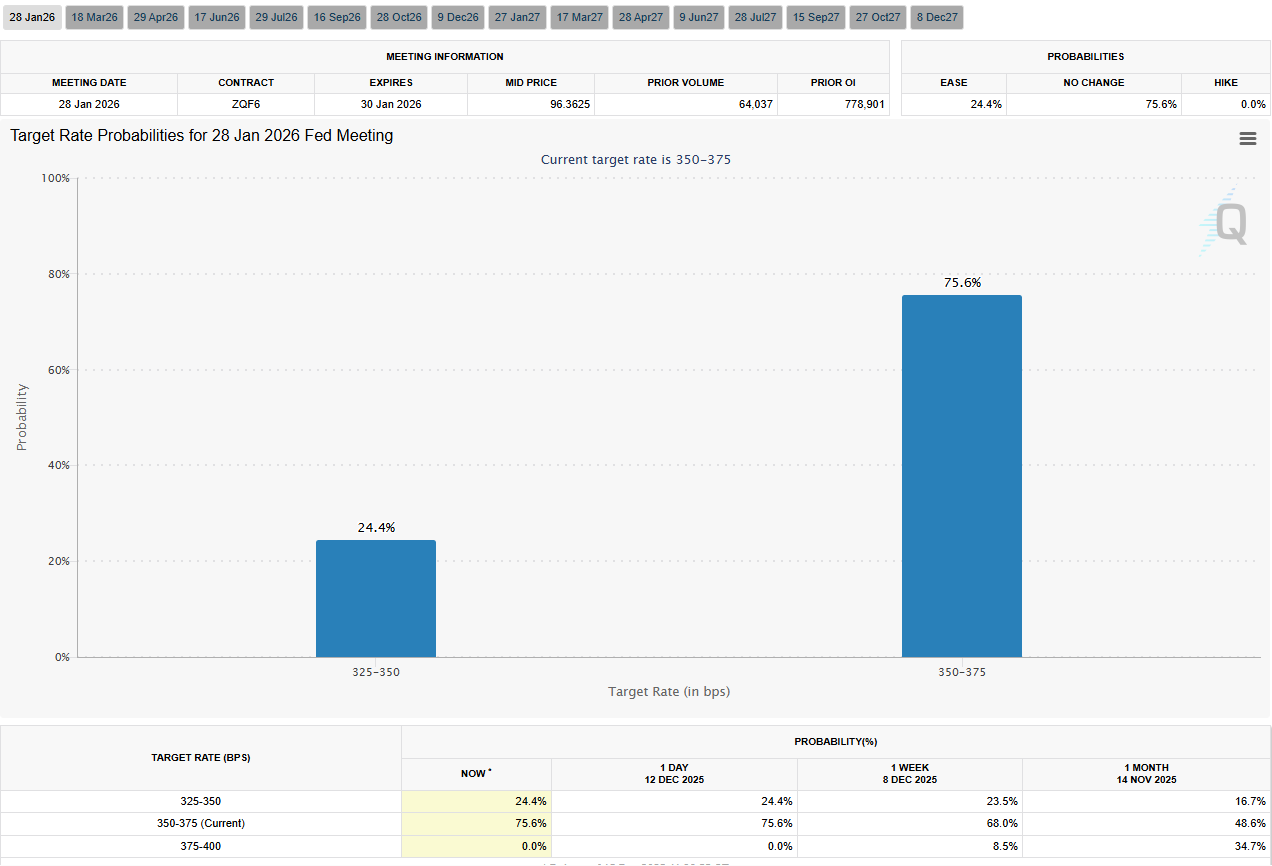

Дані інструменту CME FedWatch Tool свідчать про переоцінку ринками прогнозів щодо відсоткових ставок; трейдери закладають 75,6% імовірності того, що на засіданні ФРС у січні 2026 року ставка залишиться незмінною.

Це відбувається на тлі заяв Мірана про те, що базова інфляція вже наближається до цільового показника ФРС у 2%. Він стверджує, що значна частина решти перевищення зумовлена статистичними спотвореннями, а не надлишковим попитом.

«Базова інфляція вже перебуває на рівні, дуже близькому до цільового показника ФРС у 2%», – заявив Міран у дописі на X. «Більша частина перевищення інфляцією цільового рівня пов’язана з особливостями процесу статистичного вимірювання, а не з надлишковим попитом».

Центральним елементом аргументації Мірана є інфляція у секторі житла. Вона є одним із найбільших та найстійкіших компонентів, що впливають на показники базової інфляції.

Він зазначив, що індекс витрат на особисте споживання (PCE), якому ФРС надає перевагу, враховує вартість житла для всіх орендарів. Це означає, що він відстає від ринкових орендних ставок у реальному часі, які переглядаються лише під час поновлення договорів оренди. На думку Мірана, саме це відставання зараз спотворює загальну картину інфляції.

Міран також торкнувся інфляції у секторі послуг, не пов’язаних із житлом, навівши як ключовий приклад комісії за управління портфелем. Посадовець стверджує, що вони штучно завищують базовий показник PCE, попри довгострокове скорочення комісій в індустрії управління активами.

Оскільки ці комісії розраховуються на основі активів під управлінням, зростання фондових ринків може механічно підвищувати вимірювані ціни. Така ситуація може виникати навіть тоді, коли фактичні витрати для споживачів знижуються.

«Було б нерозумно з нашого боку реагувати на статистичні особливості замість того, щоб зосереджуватися на фактичних споживчих цінах», – попередив Міран у своїй промові, припускаючи, що політика ризикує стати надмірно обмежувальною, якщо реагуватиме на подібні спотворення.

Альтернативні погляди на економічні дані

Перегляд мит та інфляції через прогноз дезінфляції

Щодо інфляції товарів, Міран поставив під сумнів поширене переконання, що тарифи США є основним чинником нещодавнього зростання цін.

Спираючись на дослідження еластичності торгівлі, він стверджував, що основний тягар митних зборів лягає на експортерів. Це призводить до відносно незначного і, ймовірно, тимчасового впливу на споживчі ціни.

Навіть за консервативними припущеннями, він оцінив вплив на споживчі ціни на рівні близько двох десятих відсотка. По суті, цей показник є ближчим до статистичного шуму, ніж до стійкого інфляційного імпульсу.

Позицію Мірана поділяє Анна Вонг з Bloomberg Economics, яка вказала на випереджальні індикатори, що свідчать про відновлення дезінфляції протягом наступних шести місяців.

Вонг зазначила, що ціни на товари в структурі базового CPI знову демонструють низхідну динаміку, яка може проявитися до середини 2026 року, додавши, що ринки, можливо, недооцінюють масштаб зниження ставок у більш віддаленій перспективі.

«ФРС може знизити ставку наступного року», – написала Вонг на X, стверджуючи, що якщо ці сигнали збережуться, очікування щодо пом’якшення політики у 2026 році залишаються надто консервативними.

У сукупності ці коментарі загострюють нову дискусію всередині ФРС щодо того, чи продовжують посадовці боротися з інфляційним тиском, що виник у 2022 році, а не з поточними умовами.

З огляду на публікацію даних CPI у четвер, за ними пильно стежитимуть для підтвердження або спростування твердження Мірана про те, що інфляція завищена, і що монетарна політика може бути вже жорсткішою, ніж необхідно напередодні 2026 року.