Модель Bitcoin (BTC) Stock-to-Flow (S2F) демонструє один зі своїх найбільш оптимістичних прогнозів, прогнозуючи, що BTC досягне 222 000 доларів. Однак аналітик Bitwise попередив, що зрілий ринок біткойна може перерости його рамки прогнозування.

У міру того, як присутність біткойна у світових фінансах зростає, надійність моделей прогнозування цін стає вирішальною. Колись модель S2F, яка колись була наріжним каменем довгострокової оцінки, тепер переглядається, оскільки мінливі ринкові сили ставлять під сумнів її основні припущення.

Чи переріс Bitcoin модель «від запасу до потоку»?

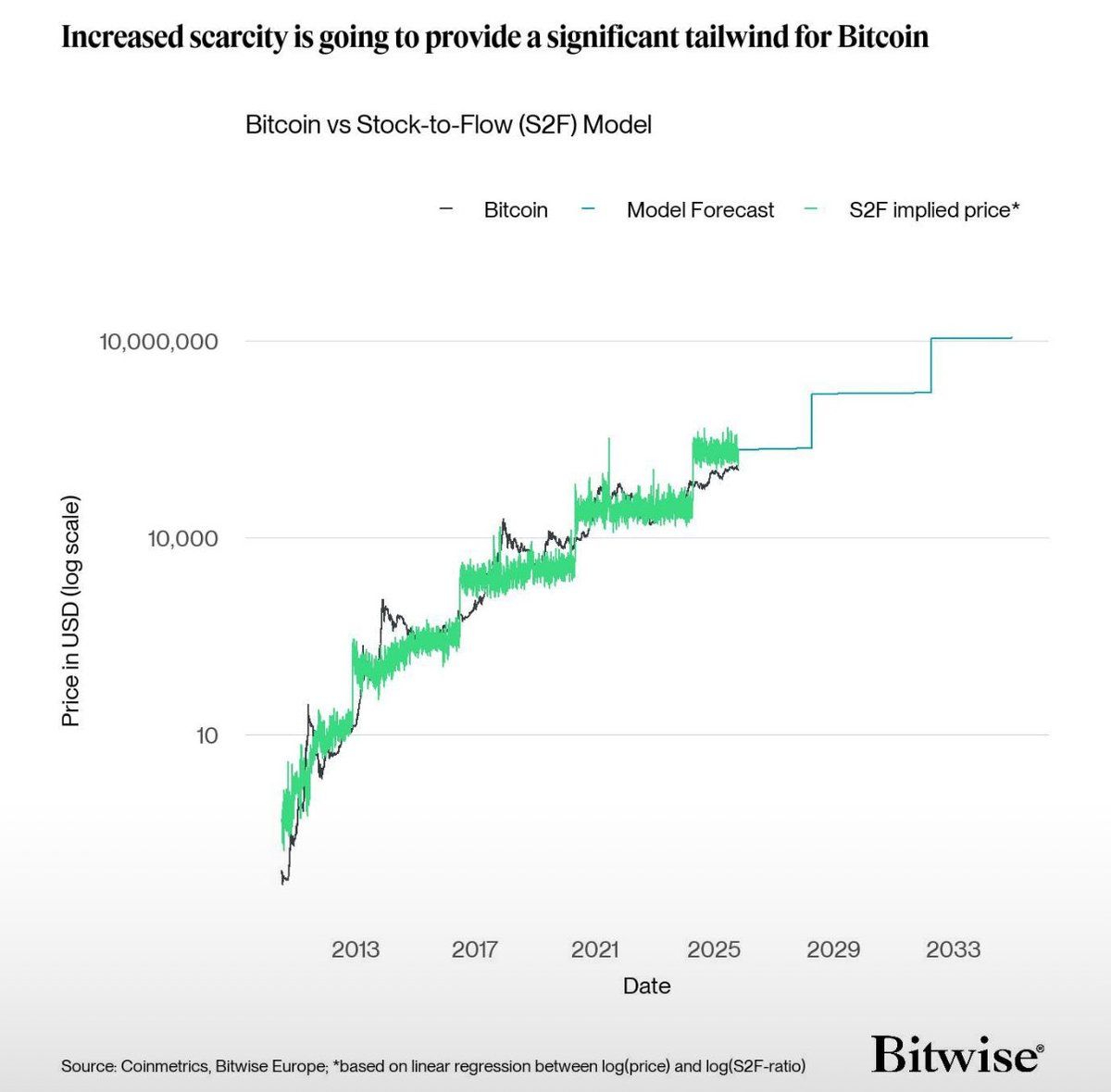

Для контексту, модель Stock-to-Flow вимірює вартість Bitcoin на основі дефіциту. Він порівнює існуючу пропозицію (запас) з річною новою пропозицією (потоком). Чим вище коефіцієнт, тим дефіцитнішим і імовірно ціннішим стає біткоїн.

Компанія PlanB створила модель у 2019 році. Він пов’язує зростання цін біткойна з його подіями халвінгу, які зменшують випуск нових монет кожні чотири роки. Модель Stock-to-Flow прогнозує, що до 2026 року біткоїн може зрости до $222 000.

У довгостроковій перспективі модель прогнозує приголомшливу 10-річну оцінку в 10,9 мільйона доларів за BTC, що представляє річний сукупний темп зростання (CAGR) приблизно на 58,3%.

Однак Андре Драгош, керівник відділу досліджень для Європи в інвестиційній компанії Bitwise, припустив, що інвесторам слід проявляти обережність при використанні моделі S2F, оскільки вона може вже не повністю відображати реалії сьогоднішнього ринку біткойнів.

«Модель S2F, безсумнівно, є однією з найбільш бичачих структур – але використовуйте її з обережністю. Його статистичні проблеми та виключення драйверів з боку попиту обмежують його надійність”, – написав Драгош.

Аналітик наголосив на критиці моделі з боку Кріпфганца. У 2020 році економіст стверджував, що це «неправильно вказано», оскільки халвінг біткоїна, який подвоює коефіцієнт S2F кожні чотири роки, робить змінну залежною від часу, а не стохастичною.

«Крім теорії, біткойн постійно демонструє нижчі показники ціни, що мається на увазі S2F. Залишки демонструють негативний дрейф і є нестаціонарними, що свідчить про пропущені змінні та статистичні недоліки», – додав Драгош.

Крім того, аналітик підкреслив, що макросередовище біткойна еволюціонувало з моменту ранніх аналізів PlanB.

«Сьогодні інституційний попит (через Bitcoin ETP і казначейські активи) переважує річне скорочення пропозиції з останнього халвінгу більш ніж в 7 разів», – зазначив він.

За межами дефіциту: BAERM і закон влади в центрі уваги

На додаток до S2F, Драгош порівняв дві інші широко згадувані моделі оцінки біткойнів, вказавши на більш виміряні, але все ж бичачі траєкторії.

Модель шоку пропозиції халвінгу, також відома як «модель автокорельованого обмінного курсу Bitcoin» (BAERM), вимірює, як кожен халвінг Bitcoin впливає на ціну з часом, використовуючи дані про минулі ціни. Він також враховує зменшення впливу шоків пропозиції .

Модель BAERM наразі оцінює «справедливу вартість» біткоїна в $159 000, прогнозуючи $173 000 до кінця 2025 року та $7,59 млн протягом десяти років. Історично склалося так, що він продемонстрував сильну прогностичну відповідність: близько 88% R² з моменту другого халвінгу.

За словами Драгоша, незважаючи на свої сильні сторони, BAERM зараз може бути «дещо застарілим», оскільки він не повністю враховує вплив інституційних покупок або мінливих тенденцій впровадження.

«Він також не враховує повторне прискорення повернення за допомогою моделі прийняття типу S-кривої. Однак, якщо ви все ще вірите у високу важливість халвінгу – ця модель для вас”, – зауважив аналітик.

Нарешті, модель Power Law прив’язує ціну біткойна до формули, заснованої на часі. Незважаючи на те, що він відповідає вражаючим 99% R² у регресіях log-log, він особливо консервативний.

Його 10-річний прогноз ціни біткойна становить 2,03 мільйона доларів, що набагато нижче, ніж у S2F або BAERM, виходячи з ідеї, що прибутковість продовжить знижуватися в міру старіння біткойна. Тим не менш, триваючі зміни в структурі ринку означають, що навіть обережні прогнози можуть потребувати відображення нових, обумовлених попитом можливостей зростання.

«Криві прийняття технологій мають тенденцію слідувати моделі попиту S-подібної кривої з повторним прискоренням попиту під час переходу від «ранніх послідовників» до «ранньої більшості». Це серйозно кидає виклик гіпотезі спадної віддачі степеневого закону. Крім того, структура ринку суттєво змінилася з січня 2024 року з появою ETF та інституційних покупців. Минулі моделі продуктивності після халвінгу можуть більше не застосовуватися», — заявив Драгош.

Таким чином, хоча класичні моделі, такі як Stock-to-Flow, BAERM і Power Law, все ще пропонують цінні перспективи довгострокової траєкторії біткойна, вони все частіше не можуть охопити сьогоднішній ринок, керований попитом. Наступний ринковий цикл може показати, чи будуть ці рамки розвиватися, чи поступитися місцем новій парадигмі.