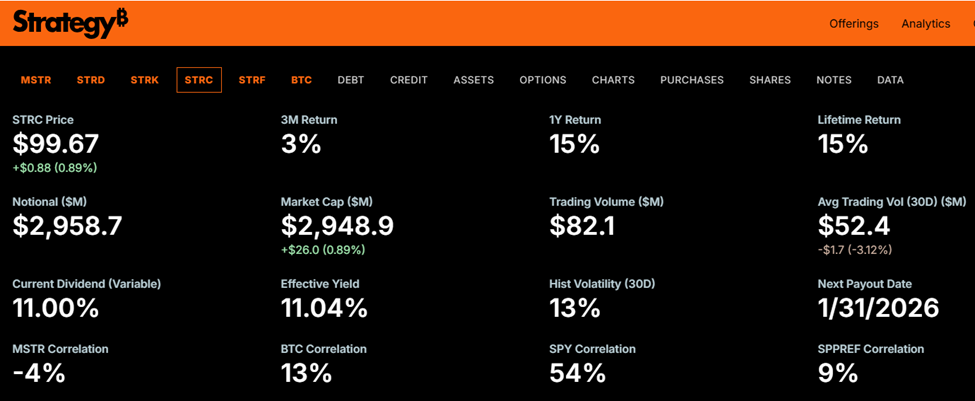

Стратегія MicroStrategy із залучення капіталу через преференційні акції знову активізувалася – STRC підходить до позначки $100.

Поточна динаміка пробуджує спогади про початок листопада, коли папери компанії протягом чотирьох торгових сесій утримувалися на ціновому паритеті, забезпечивши близько $100 млн обсягу залучених коштів через механізм ATM (at-the-market placing – продаж за ринковою ціною).

Біткойн: як STRC Preferreds допомагають MicroStrategy збільшувати резерви з мінімальним розведенням

Учасники ринку разом з галузевими аналітиками пильно стежать за використанням STRC для акумуляції біткойнів. Запозичення під преференції потенційно дозволяє досягти суттєвих показників прибутковості для акціонерів та утримувати розведення звичайних акцій на мінімальному рівні.

«Якщо поточна динаміка ціни BTC утримається, $STRC, ймовірно, залишатиметься поблизу $100 ще протягом дев’яти сесій. Минулого разу STRC досяг паритету на чотири дні на початку листопада, що дало понад $100 млн у рамках ATM. Позиція щодо зростання біткойна виглядає посиленою», – зазначає криптостратег Джейф Волтон, акцентуючи увагу на поточному ціновому русі.

Його спостереження відображають здатність MicroStrategy багаторазово залучати капітал на вигідних умовах, що відкриває подальші фінансові ресурси для розширення позиції в біткойні без суттєвого розмивання капіталу.

Механізм STRC – по суті, структурований інструмент левериджованої експозиції до динаміки ціни біткойна. Володарі звичайних акцій отримують вигоду зі зростання вартості активу, а ступінь ризику і прибутковість контролюється шляхом емітування преференційних паперів.

За вартості STRC близької до $100 компанія має змогу повторити листопадовий досвід залучення через ATM, що зміцнює криптовалютний баланс і активізує інтерес інвесторів. Таким чином, позиція залишається явно bullish (бичачою).

«Компанія реалізує пакет STRC на $100 000 із прибутковістю 11% і викупує 1 BTC за $100 000. За рік виникає зобов’язання за дивідендами у $11 000. Через п’ять років біткойн досягає $1 млн. На балансі тепер $1 млн, тоді як виплачено $55 000 дивідендів. Чистий приріст акціонерів становить $845 000 ($900 000 зростання активу мінус $55 000 дивідендів)», – конкретизує фінансовий аналітик Марк Гарві.

Гарві підкреслює: подібна модель дозволяє MicroStrategy збільшувати криптовалютний портфель із вкрай обмеженим розведенням звичайних акцій. Інвестори отримують додаткові вигоди у разі перевищення прибутковості BTC над ставокою дивіденду за STRC (11%).

Біткойн: як ралі сприяє стратегії MSTR через зростання ризику

Тим часом генеральний директор Arca Джефф Дорман поставив акцент на хибних ризиках, які обговорюють ринкові учасники, зокрема на тлі потенційного виключення з індексу MSCI.

«Справжній ризик для MSTR – це не делістінг з MSCI, що має лише незначний негативний вплив для акцій й абсолютно неважливий для біткойна. І навіть не обвальне зниження ціни біткойна, оскільки компанія не буде примусовим продавцем. Вона має двохрічний запас ліквідності та відсутність ковенантів. Найсуттєвіший ризик – стрімке зростання біткойна без відповідного підвищення МSTR», – констатує Дорман.

З точки зору Дормана, якщо акція MicroStrategy не віддображає цінову динаміку біткойна та торгується суттєво нижче за mNAV (скориговану чисту вартість активів), модель втрачає інвестиційний потенціал.

«Неможливо залучати новий капітал через ATM, якщо mNAV близький до нуля. Доведеться розглядати варіант продажу біткойна для викупу власних акцій», – підкреслює Дорман.

Таким чином, домінуючий ризик полягає не у зниженні ціни біткойна, а у невідповідності динаміки акцій MicroStrategy та криптовалюти. Як результат, potenціал для bullish (бичачих) інвесторів може бути значним у разі росту ціни акцій на 5%.

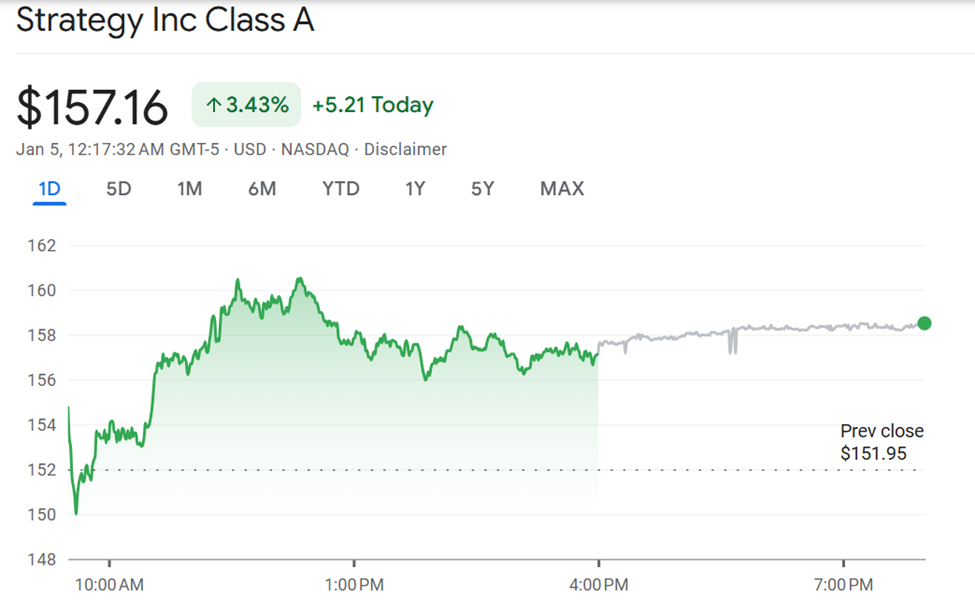

«За ніч MSTR додала 5%. Іронія в тому, що Сейлор може використати такий преміальний сплеск буквально за одну торгову сесію, щоб залучити капітал, якого майже вистачить для покриття дивідендних виплат на цілий рік», – відзначає Адам Лівінгстон.

У цьому контексті Лівінгстон вважає, що саме зараз може бути період для акумулювання акцій MSTR. Його аргумент: волатильність і премії на преференційні акції створюють інструментарій для виплати дивідендів і реінвестування, не схиляючи компанію до примусових продажів біткойна.