Попри те, що MiCA сформувала низку викликів для розвитку індустрії цифрових активів у Європі протягом року, на сьогодні оцінна вартість цього сектора в регіоні перевищує $250 млрд. Значний обсяг впровадження забезпечують необанки.

У цьому огляді проаналізовано п’ять провідних європейських необанків — за такими критеріями: масштаб користувацької бази, глибина продуктового ряду криптовалют, географічний вплив, ступінь проникнення в повсякденні фінансові процеси станом на березень 2026 року. Через обмежену публічність торгових обсягів акцент зроблено саме на доступності та функціональних можливостях, а не на спекулятивних параметрах.

| Позиція | Необанк | Користувачі | Доступ до криптовалют | Токени | Основна перевага | Ключове обмеження |

| 1 | Revolut | 50 млн+ | Нативний (вбудована торгівля, стейкінг, Revolut X) | 100+ | Найбільший масштаб + повна екосистема криптопродуктів | Регуляторна складність між юрисдикціями |

| 2 | N26 | 8 млн+ | Нативний (інтеграція з Bitpanda) | 200+ | Інтенсивне впровадження в ЄС + простий користувацький інтерфейс | Обмежена функціональність для професійної торгівлі |

| 3 | bunq | 12 млн+ | Нативний (через партнерство з Kraken) | 200+ | Висока швидкість розгортання + мультинаціональна експансія | Кількість користувачів поки що менша за конкурентів |

| 4 | Monzo | 9 млн+ | Непряма (інтеграції з зовнішніми біржами) | Н/Д | Велика база у Великій Британії + пріоритет відповідності законодавству | Відсутність монетизації криптовалют власними сервісами |

| 5 | Lydia | 7 млн+ | Непряма (доступ через партнерські сервіси) | Н/Д | Акцент на роздрібному сегменті (Франція) | Значне географічне обмеження |

Вивчіть лідерів інституціональної трансформації ринку криптоактивів

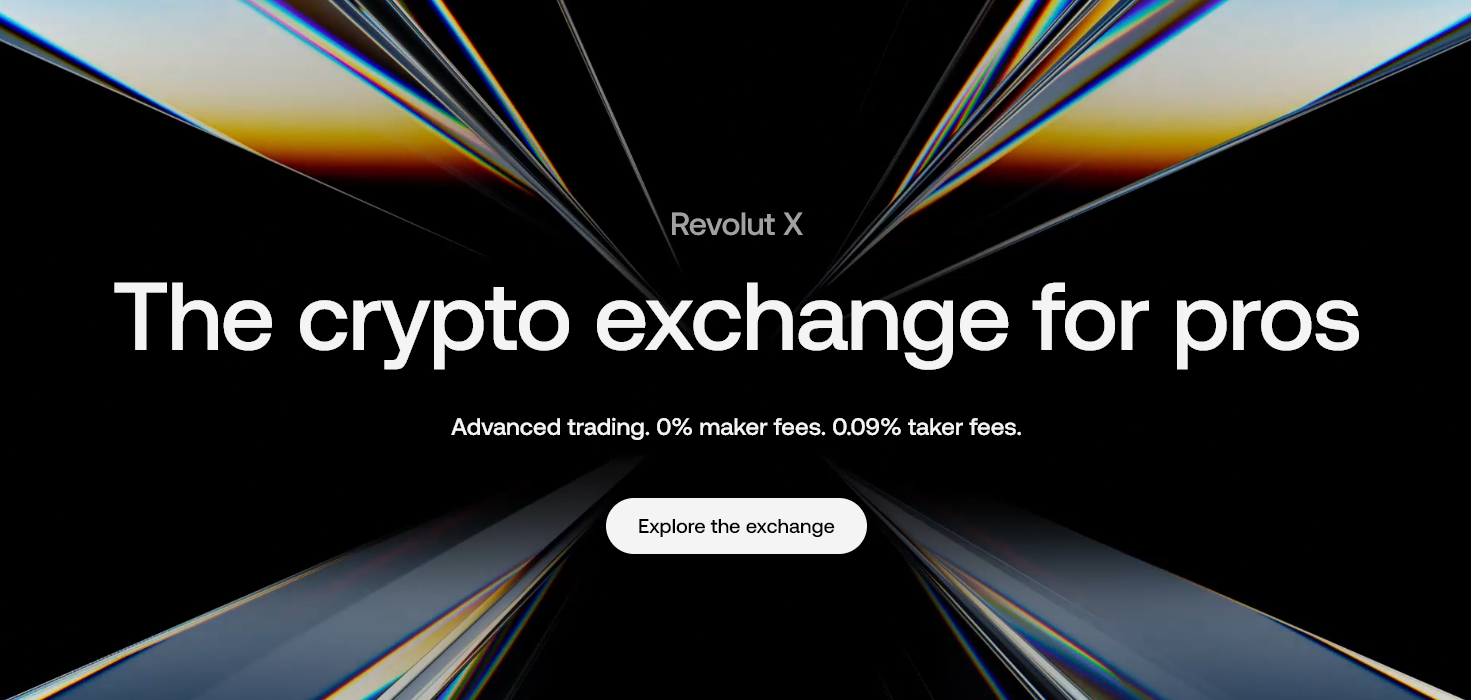

Revolut — масштаб і ширина продукту

Revolut домінує в європейському секторі необанкінгу, пропонуючи послуги понад 50 млн користувачам у всьому світі. Це найбільший гравець на ринку криптовалют серед необанків.

Криптовалютний функціонал Revolut є найбільш різноманітним серед конкурентів: понад 100 токенів, стейкінг, регулярні покупки, а також розширена платформа для торгівлі (Revolut X).

Криптовалюти інтегровані до ядра фінансового суперапу Revolut. Поєднання масштабованості з глибокою функціональністю формує найбільш комплексну пропозицію для ринку необанків Європи.

N26 — простий доступ і масштабування

N26 утримує значні позиції на європейському ринку з більш ніж 8 млн клієнтів. Криптовалютний функціонал, впроваджений через співпрацю з інфраструктурними партнерами, забезпечує доступ до понад 200 токенів.

Концепція сервісу ґрунтується на максимальної простоті: купівля та продаж криптовалют реалізується відразу в банківському застосунку, без додаткових складних інтерфейсів.

N26 віддає перевагу доступності для широкої аудиторії, жертвуючи складними інструментами для професіоналів ринку. Така модель відкриває криптовалюту для масового користувача в ЄС.

bunq: стратегія швидкого розширення

bunq обслуговує понад 12 млн користувачів із постійною експансією спектра криптовалют на різних ринках.

Співпраця з провідними біржами забезпечує клієнтам bunq понад 200 токенів безпосередньо в межах банківського застосунку. Зайняли доволі швидку позицію щодо інтеграції криптовалют як у ЄС, так і в США.

Ключова особливість – оперативність запуску нових рішень. bunq позиціонує себе як гнучка фінансова платформа, що пропонує криптовалюти у складі інтегрованої банківської екосистеми.

Monzo: контрольований доступ до ризику

Monzo надає фінансові продукти понад 9 млн клієнтам у Великій Британії. На відміну від більшості аналогів, тут відсутня нативна торгівля криптовалютами.

Замість цього Monzo пропонує взаємодію з зовнішніми криптоплатформами, дотримуючись суворих параметрів комплаєнсу та політик щодо попередження шахрайських операцій.

Це обмежує можливість прямої інтеграції криптовалют у межах самого застосунку. Водночас стратегія Monzo відзначається надзвичайною обачністю – тут пріоритет надано захисту інтересів користувачів перед поступовим розширенням доступу до криптовалютних сервісів.

Lydia — нішевий, але залучений проєкт

Lydia здійснює операційну діяльність переважно у Франції, обслуговуючи понад 7 млн користувачів. Основна аудиторія – молоді споживачі, для яких характерним є мобільний спосіб взаємодії з фінансами.

Криптовалютні сервіси надаються за допомогою партнерських інтеграцій. Таким чином, користувачі можуть купувати та зберігати цифрові активи безпосередньо у знайомому для себе платіжному застосунку.

Географічна експансія сервісу поміркована, однак спостерігається висока частота залучення клієнтів. Аудиторія активно користується фінансовим функціоналом, що природним чином стимулює поступову інтеграцію криптовалют.

Рейтинг: що він відображає

Європейські необанки вже не обмежуються лише конкурентною перевагою доступу до цифрових активів. Переважна більшість впровадила різні формати криптовалютної інтеграції.

Визначальна різниця проявляється у масштабах діяльності, функціональній глибині продукту й ступені органічного поєднання з класичним банківським сервісом.

Revolut пропонує комплексну криптоекосистему. N26 та bunq роблять акцент на зручності для клієнта та розширенні можливостей. Monzo та Lydia обирають виважені й сегментовані моделі впровадження.

У сукупності їхня діяльність формує нову реальність: інтеграція криптовалют поступово стає типовою складовою у банківських застосунках на європейському ринку. Цифрові активи трансформуються із додаткової функції на невід’ємний елемент фінансової екосистеми.