Сформувався дедалі глибший розрив між позицією Федеральної резервної системи США та очікуваннями фінансових ринків щодо динаміки процентних ставок у 2026 році. Регулятор зберігає виваженість щодо потенційного пом’якшення монетарної політики, водночас ринки закладають ймовірність двох–трьох знижень до кінця року.

У цьому розходженні простежується парадоксальна взаємозалежність: домагання адміністрації Дональда Трампа до зниження ставок вступають у протиріччя з інфляційними ризиками, що прямо впливають на його політичні перспективи.

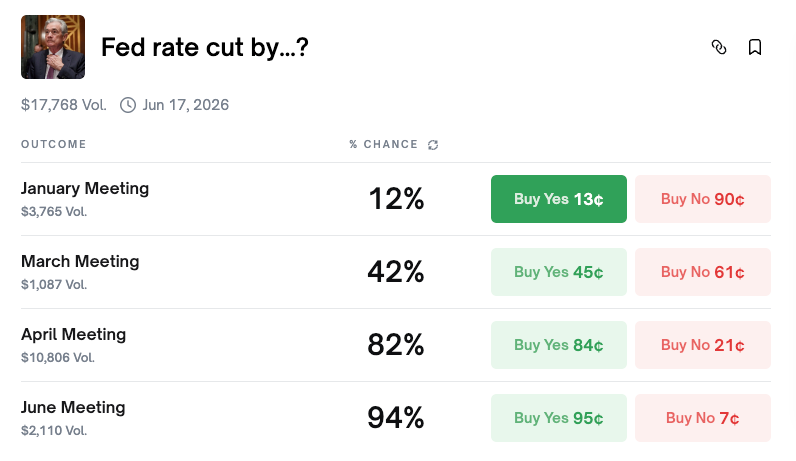

Ринки очікують зниження ставок до середини року

Згідно з прогнозами платформи ринкових прогнозів Polymarket, ймовірність зниження ставки на засіданні Федерального комітету з операцій на відкритому ринку (FOMC) у січні становить лише 12%. Абсолютна більшість учасників Polymarket очікує збереження поточного рівня ставок цього місяця.

Проте середньострокова перспектива виглядає контрастно. Ймовірність пом’якшення політики до квітня зростає до 81%, а до червня — до 94%. Сценарій, в якому відбудеться два зниження за рік, має найвищу ймовірність — 24%. За ним ідуть варіанти із трьома (20%) та чотирма (17%) зниженнями. Загальна ймовірність принаймні двох знижень перевищує 87%.

Інструмент CME FedWatch, що віддзеркалює очікування інвесторів через динаміку ф’ючерсів на ставки, фактично повторює цю картину. Ймовірність утримання ставки в січні складає 82,8%. У першому півріччі ймовірність хоча б одного зниження сягає 82,8%, а імовірність двох–трьох знижень протягом року — 94,8%.

Сумарно можна констатувати: нуль дій у січні, запуск поступового пом’якшення монетарної політики — у першій половині року, з загальним діапазоном від двох до трьох знижень до грудня.

ФРС: яструби не поспішають із рішеннями

Водночас у межах Федеральної резервної системи поступово формується альтернативний дискурс. 4 січня президент Федерального резервного банку Філадельфії Анна Полсон наголосила, що подальші кроки щодо ставок можуть бути доцільними лише у другій половині року.

Полсон — член із правом голосу у складі FOMC у 2026 році — вказала на ймовірність «поміркованих додаткових коригувань ставки федеральних фондів, але лише за умови зниження інфляційних показників, стабілізації ринку праці та наближення темпів зростання до 2%.» Діючі орієнтири грошово-кредитної політики вона охарактеризувала як все ще дещо стримувальні, тобто спрямовані на подальше зниження інфляційних ризиків.

Таким чином, риторику Фед варто тлумачити як перегуку з позицією «яструбів» — очікувати зниження ставок раніше літа навряд чи виправдано.

Засідання FOMC у грудні: розділений комітет

Грудневе засідання FOMC наочно висвітлило глибину внутрішньої суперечливості у підходах між представниками керівництва Fed.

Комітетом було прийнято рішення про зниження ставки на 25 базисних пунктів, унаслідок чого цільовий діапазон встановлений на рівні 3,5–3,75%. Результати голосування: 9 — за, 3 — проти — це помітно ширший розрив порівняно з попереднім співвідношенням 10–2. Члени комітету Шмід та Гулсбі підтримували варіант збереження ставки. Водночас Міран, якого пов’язують із впливом адміністрації Трампа, наполягав на зниженні одразу на 50 базисних пунктів.

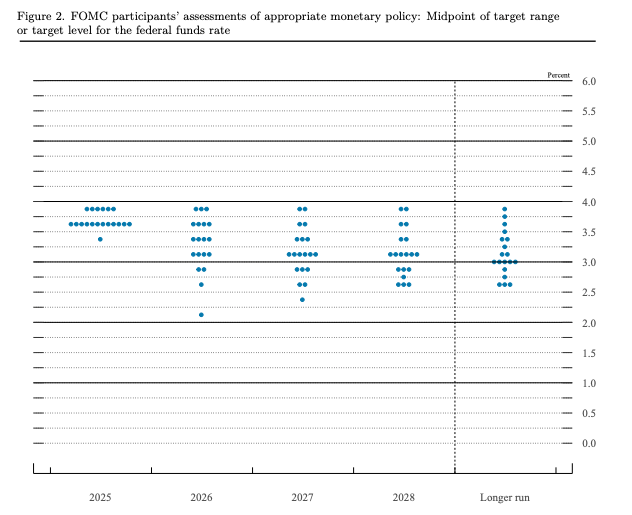

або цільового рівня ставки федеральних фондів. Джерело: Fed

На графіку dot plot розмах прогнозів ще помітніший. Базовий сценарій — лише одне зниження у 2026 році. Водночас сім членів комітету не передбачили жодних змін, тоді як вісім осіб орієнтуються на мінімум два зниження. Деякі найбільш «голубині» припущення допускають значення до 2,125%.

Офіційні орієнтири — одне зниження. Ринкова ціна — два. Причини розбіжності залишаються стійкими.

Ринки роблять ставку на «голубів» через фактор Трампа

Ключова причина несприйняття ринком «яструбиної» стратегії Фед — чинник Дональда Трампа.

Після повернення до адміністративного керівництва Трамп неодноразово ініціював тиск на Fed щодо зниження процентних ставок. Грудневе голосування — приклад просування повістки прискореного пом’якшення грошово-кредитної політики через представників Трампа.

До того ж, у 2026 році завершується термін повноважень голови Fed Джерома Пауелла. Призначення наступника залишиться за Президентом. Учасники ринку виходять із припущення, що Трамп прагнутиме обрати більш лояльного до м’якої грошової політики кандидата.

Це підкріплюється також структурними чинниками: історична практика Fed — схилятись до зниження ставки при послабленні ринку праці. Дисбаланси у FOMC поглиблюються. І під питанням перспектива зростання в умовах тарифної політики, яка може спровокувати уповільнення економіки й пришвидшити вимоги до зниження ставок.

Позиція ринку виглядає лаконічно: політичний вплив у поєднанні з ризиком рецесії сформують необхідний тиск на Fed.

Інфляція — ахіллесова п’ята Трампа на проміжних виборах

Саме в цьому і полягає іронія поточного моменту. Щоб впливати на Fed, Трамп потребує політичної довіри, але саме інфляційний процес поступово її руйнує.

Згідно з останніми статистичними опитуваннями, рівень схвалення економічної політики Трампа знизився до 36%. За результатами дослідження PBS/NPR/Marist, 57% респондентів висловлюють невдоволення його підходами до економічного управління. Паралельно, опитування CBS/YouGov демонструє, що 50% громадян США вважають, що їхнє фінансове становище погіршилося за період дії політичних рішень чинного президента.

Ключовим фактором у формуванні громадського незадоволення стає динаміка цін. Відповідно до даних Бюро трудової статистики, середня роздрібна ціна яловичого фаршу зросла на 48% із липня 2020 року. Вартість комплексного обіду Big Mac у мережі McDonald’s збільшилася із $7,29 у 2019 році до понад $9,29 у 2024 році. Ціни на яйця характеризуються ще більш значною волатильністю: приблизно +170% за період із грудня 2019 року до грудня 2024 року. Категорія «доступності» поступово стала домінуючою у публічній дискусії щодо соціально-економічного порядку денного. За результатами NPR/PBS News/Marist, 70% респондентів стверджують, що вартість життя за їхнім регіоном «недоступна» для середньостатистичної родини, тоді як у червні цей показник становив лише 45%.

Електоральні наслідки соціально-економічних викликів окреслилися вже на минулих виборах. Так, на виборах мера Нью-Йорка у листопаді минулого року перемогу здобув демократ Зохран Мамдані, який акцентував передвиборчу програму на підвищенні доступності мегаполіса. Подібну риторику обирали демократи у кампаніях з виборів губернаторів у Віргінї та Нью-Джерсі, що також завершилися їхньою перемогою.

В умовах наближення проміжних виборів у листопаді понад 30 республіканських конгресменів заявили про намір не балотуватися на новий строк. Експертні оцінки дедалі частіше передбачають поразку цієї політичної сили й високий ризик утрати впливу Трампом у статусі lame duck.

Три сценарії та жодного простого шляху

Нexus між монетарною політикою та електоральною кон’юнктурою наразі формує три ймовірних сценарії перебігу подій у 2026 році. Жоден із них не передбачає для Трампа одночасного досягнення всіх бажаних цілей.

Сценарій 1: Інфляція зберігається на підвищеному рівні. Для Трампа це містить вагомі політичні ризики: він може втратити контроль на midterms, а також перейти у статус lame duck. Крім того, високі темпи зростання індексу споживчих цін позбавляють Федеральну резервну систему підстав знижувати процентні ставки, що обмежує вплив президента на монетарний регулятор.

Сценарій 2: Економіка різко сповільнюється. Наслідки для адміністрації ще більш негативні: електорат сегментує відповідальність за економічне охолодження й обирає політичну відповідь. Утім, для ФРС відкривається можливість актуалізації монетарного стимулювання шляхом пом’якшення ставок.

Сценарій 3: М’яка адаптація із зниженням інфляції. У такого макроекономічного розвитку ситуації політичні позиції Трампа можуть частково відновитися на тлі зниження соціальної напруги. Та успішна кон’юнктура не створює підстав для пом’якшення грошово-кредитної політики з боку ФРС.

Жодна з вищенаведених траєкторій не допускає поєднання обох вигідних для нинішньої адміністрації результатів — консолідації політичного впливу та зниження макроекономічних ставок водночас. Це — несумісні орієнтири даного макрополітичного циклу.

Ключові дані для прийняття рішень

Протягом найближчих місяців очікувані макроекономічні звіти виступлять ключовими змінними як для рішень Федеральної резервної системи, так і для подальшої динаміки політичних рейтингів адміністрації Трампа.

Consumer Price Index (CPI, індекс споживчих цін): Зниження індексу може стати аргументом для пом’якшення монетарної політики та потенційно знизити політичне навантаження на адміністрацію. Зростання, навпаки, обмежує ФРС у гнучкості та посилює суспільне невдоволення.

Producer Price Index (PPI, індекс цін виробників): Як випереджальний індикатор, його тенденція визначає перспективи динаміки індексу споживчих цін. Зниження PPI сигналізує про можливу стабілізацію цінового тиску, а зростання відображає вплив тарифних факторів на вартість кінцевих товарів.

Статистика ринку праці (NFP, рівень безробіття): Слабка динаміка зайнятості підвищує ймовірність наступальних дій регулятора, однак одночасно погіршує політичний баланс адміністрації. Збереження стабільних темпів зайнятості дозволяє ФРС залишатися у стриманій позиції щодо корекції політики.

Висновок

Федеральна резервна система сигналізує про один цикл зниження ставок у 2026 році. Прихильники жорсткої монетарної політики, такі як Полсон, вважають, що навіть це рішення буде відкладене до другої половини року. Водночас фінансові ринки ціноутворюють очікування двох-трьох знижень — із припущеннями щодо впливу політичної кон’юнктури та майбутньої зміни керівництва ФРС.

Проте тут виникає структурний парадокс: інерційна інфляція послаблює політичні позиції Трампа, а відтак — і його переговорні можливості у відносинах із центробанком. Саме ті екогосподарські умови, у яких адміністрація найбільш прагне монетарного стимулювання, водночас роблять таке пом’якшення економічно недоцільним або формує політичну неможливість його вимагати.

Сучасний парадигмальний вислів «it’s the prices, stupid» виявляється актуальним і для чинного президента, і для регулятора, і для фінансових операторів. Макроекономічні показники інфляції та зайнятості фактично визначатимуть траєкторію відсоткових ставок у США та баланс владних позицій у листопадових проміжних виборах. Адміністрація Трампа може прагнути одночасно політичної стабільності та м’яких фінансових умов, однак структурні властивості сучасної економіки не залишають для цього сприятливого простору.