Після того, як модель казначейства довгий час вважалася основним рушієм інституційного капіталу в криптовалюту, вона демонструє тріщини, оскільки купівельний попит різко падає, багато компаній торгують нижче свого mNAV і насувається ризик примусового продажу активів.

Ці ознаки свідчать про те, що «гра в казначейські зобов’язання» більше не є непереможною стратегією, а може перерости в системний ризик для BTC і ETH.

Криптоказначейство втратило магію?

За словами аналітика Капріолейо, темпи покупок казначейськими компаніями Bitcoin (публічними фірмами, які накопичують BTC як казначейські активи) значно сповільнилися. Ці фірми все ще купують, але «частота» та «інтенсивність» щоденних покупок впали порівняно з попередніми піками. Цей зсув змусив ринок засумніватися, чи залишається модель стійкою, чи це лише тимчасове падіння.

«Інституції виснажені, чи це просто провал?» — спитав Капріолейо.

Одна точка зору передбачає, що казначейські компанії діють циклічно, а не купують послідовно. Їхня готовність продовжувати накопичувати навіть у періоди нижчих ставок свідчить про більш стратегічний підхід до накопичення, а не про втому. Це може бути тактична пауза перед повторним включенням.

«Напевно, просто чекаю кращих точок входу», — поділився один із користувачів X.

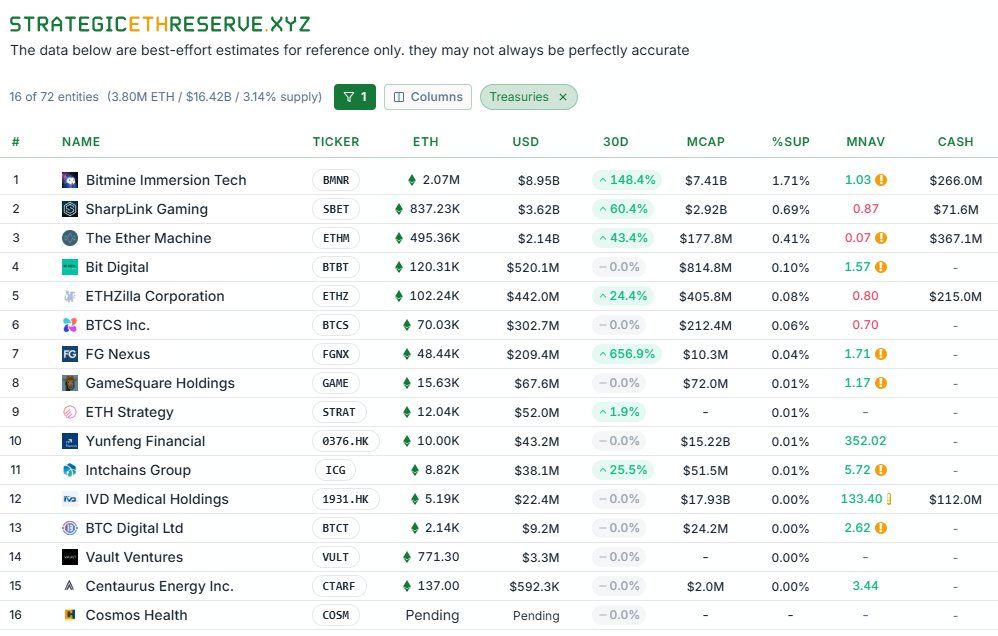

Крім скорочення накопичення, ринкові ризики змушують казначейські компанії продавати активи. Аналіз, проведений TheDeFinvestor, показав, що кілька казначейських компаній ETH зараз торгуються нижче свого mNAV. Це означає, що ціна їхніх публічних акцій нижча, ніж чиста вартість ETH, якими вони володіють.

Коли mNAV < 1, the ability to raise funds through equity or bond issuance is impaired, companies that rely on continuous capital raises to purchase more ETH may hit a ceiling on available funding, and in a worst-case scenario, may be forced to sell assets to meet obligations.

Реакція системи на біткойн була ще більш суворою. Акції багатьох «казначейських компаній біткоіни» зазнали набагато більшої волатильності, ніж BTC.

Як повідомляв BeInCrypto, коли ціна біткоїна впала, ціни акцій цих компаній впали на 50–80% за короткий період. Це завдало значних збитків акціонерам і похитнуло довіру до казначейських акцій порівняно з їхніми базовими активами. Той факт, що акції падають швидше, ніж BTC, підкреслює два ризики: тиск розмивання/розрахунків і психологічну спіраль, яка прискорює масові розпродажі.

Найбільший фінансовий арбітраж чи Понці?

За своєю суттю ці компанії залучають капітал (за допомогою акцій або облігацій) і використовують виручені кошти для покупки BTC/ETH, очікуючи, що активи подорожчають швидше, ніж вартість капіталу. Якщо цикл триває у висхідному напрямку, модель працює. Але якщо залучення капіталу стає складним (через падіння mNAV, підвищення відсоткових ставок або ослаблення довіри до ринку), виявляється крихкість моделі.

Деякі аналітики називають це «найбільшим фінансовим арбітражем в історії». Інші, однак, прямо описують це як «схему Понці», засновану на переконанні, що ціни завжди будуть зростати.

«Індустрія та структура, яка святкує цю стратегію, сама по собі є схемою Понці. Після того, як цей цикл добігає кінця, ринок може опинитися в дуже поганій ситуації…» – зауважив один із користувачів X.

Модель казначейських облігацій створила новий клас інвесторів і підживила значний купівельний попит під час бичачих ринків. Але сьогодні слабкий попит, падіння mNAV і серйозна волатильність цін на акції є попереджувальними ознаками жорсткої фази струсу. Зрештою, виживуть лише компанії зі стійкими фінансовими моделями, прозорістю та сильним управлінням ризиками.