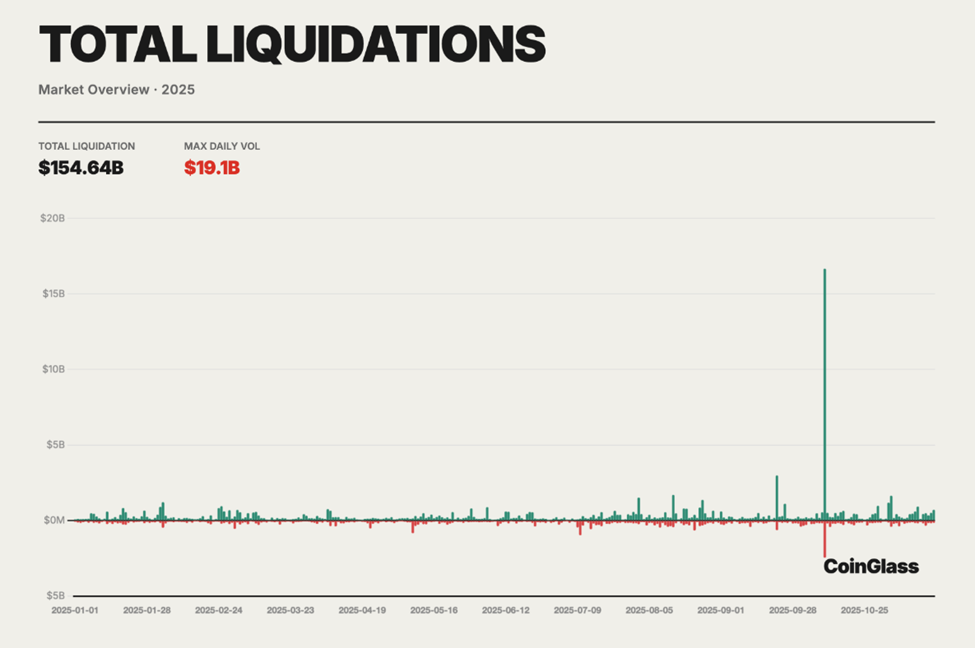

2025 рік увійде в історію фінансових ринків як період, коли торгівля криптовалютними ф’ючерсами припинила розглядатись виключно як теоретичний ризик і перетворилася на емпірично засвідчену системну вразливість. Станом на кінець року було зафіксовано понад $154 млрд примусових ліквідацій у сфері безстрокових ф’ючерсних контрактів за зведеними даними Coinglass — це еквівалентно середнім денним збиткам $400–500 млн.

На централізованих і децентралізованих ринках деривативів руйнація не була результатом окремого «чорного лебедя», а відбувалася поступово внаслідок структурної розбалансованості.

Перепетюали стали двигунами ліквідацій у 2025 році

Обсяги втрат перевершили всі попередні прецеденти: як показує звіт Coinglass, за рік сума ліквідацій на криптодеривативному ринку досягла $154,64 млрд.

Водночас фундаментальні механізми ризику були відомі й повторювані. Протягом всього періоду зростали леверідж (плечі), ставки фінансування давали системні попередження, а ризик-менеджмент на рівні бірж демонстрував нездатність коректно реагувати на стреси.

Основний удар взяли на себе приватні інвестори, захоплені ідеєю вирослих множників прибутковості.

Рубікон був перейдений 10–11 жовтня: масштабна обернена динаміка ринку привела до ліквідації позицій на $19 млрд за добу, що стало рекордним за обсягом прикладом масових примусових закриттів у криптовалютній історії.

Найбільше постраждали довгі позиції, які забезпечили 80–90% загального обсягу ліквідацій — каскадні маржинальні виклики паралізували order book (биржовий стакан заявок) і призвели до виснаження страхових фондів на майданчиках.

Системний аналіз ончейн-метрик, біржової статистики та ситуативних відгуків з Twitter (нині X) дозволяє виокремити три стратегічні помилки, що прямо вплинули на масштаб збитків 2025 року. Саме ці фактори становлять ключову навчальну основу для наступного періоду — 2026 року.

Помилка 1: Надмірне використання екстремального кредитного плеча

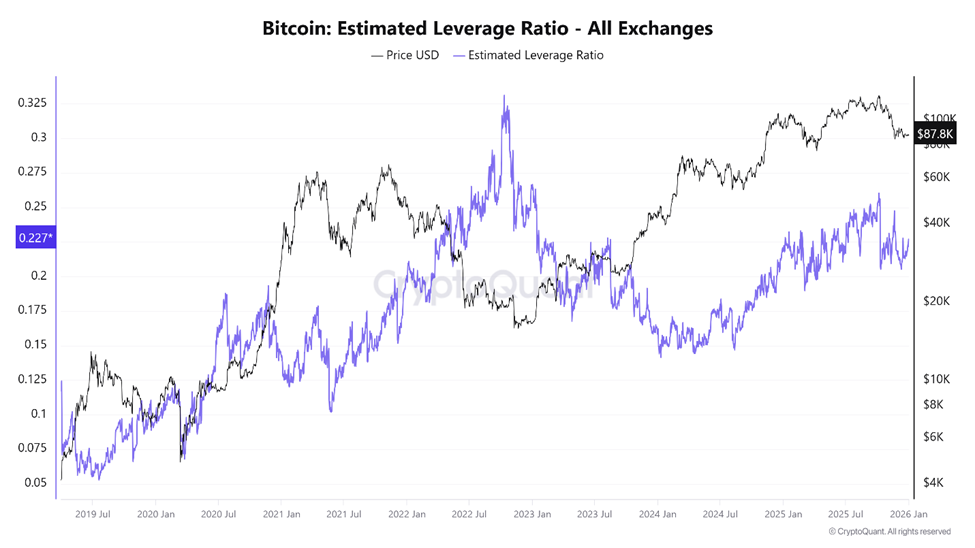

Інтенсивне використання леверіджу стало каталізатором ліквідаційної кризи 2025 року і класичною помилкою учасників ф’ючерсного ринку цифрових активів. Деривативні інструменти, розраховані на підвищення ефективності капіталу, фактично перевищили безпечний поріг використання запозичених коштів — це спричинило дестабілізацію системи.

За даними CryptoQuant, індикатор Estimated Leverage Ratio для біткойна у першій декаді жовтня сягнув історичного максимуму, лічені дні перед ринковим падінням.

Сумарний обсяг відкритих ф’ючерсних контрактів станом на той період перевищив $220 млрд, що свідчить про надзвичайно високий рівень позикової активності на ринку.

На провідних централізованих біржах леверідж для BTC та Ethereum систематично перевищував 10х; значна частина приватних гравців оперувала плечима 50х або навіть 100х.

«Торгівля з високим леверіджем — це завжди двосічний інструмент… він обіцяє привабливі перспективи доходу, але водночас може призвести до глибоких збитків», зазначено в аналітичному матеріалі OneSafe .

Показники Coinglass у кінці 2025 року продемонстрували структуру системної вразливості: навіть при майже симетричному співвідношенні позицій (приблизно 50,33% довгих до 49,67% коротких), поява цінової волатильності спровокувала зростання ліквідацій на 97,88% за добу — $230 млн лише за одне торгове вікно.

Видима рівновага співвідношень не забезпечила стабільності — обидві сторони були критично переобтяжені.

Компресія під час жовтневого обвалу висвітлила асиметрію в динаміці ліквідацій: довгі позиції зазнавали планомірного знищення — спад ціни тригерив лавиноподібний sell-off, який штовхав актив ще нижче, формуючи нову хвилю примусових розпродажів.

«2025 року спекулятивна природа криптовалют проявила справжню ціну: понад $150 млрд ліквідацій примусово знищили ф’ючерсні позиції з леверіджем… Для більшості це вже не торгівля — це підживлення ліквідаційних механізмів», — зауважив один із дослідників галузі.

Це не риторика — це конструкція ф’ючерсного ринку, який автоматично закриває позиції на заздалегідь визначених порогах збитків. При надмірній позиченій експозиції навіть мінімальні коливання стають фатальними.

Ліквідність зникає саме у той момент, коли вона потрібна для балансування системи. Раціональний вибір поступається примусовим розпродажам.

Надмірний леверідж міг обмежити бичачі перспективи ринку криптовалют

Деякі експерти ринку відзначали, що використання леверіджу стало не лише фактором ліквідації депозитів — воно також пригнічувало ширший ринок, обмежуючи потенціал структурного зростання.

Одна з аналітичних гіпотез походить з припущення: якби капітал, втрачений внаслідок примусових ліквідацій, залишився на спотових ринках, сукупна ринкова капіталізація криптоактивів у 2025 році могла б зростати до $5–6 трлн, а не фіксуватися біля $2 трлн. Натомість періодичні обвальні розпродажі під впливом надмірної маржинальності неодноразово обнуляли бичачий імпульс.

Використання маржі як таке не є деструктивним фактором. Однак у постійно діючому, глобально розподіленому, рефлексивному ринку екстремальний рівень позикового плеча перетворює торгові платформи для ф’ючерсів на механізми для вилучення ліквідності.

В таких умовах очевидна перевага капіталізованих інституцій порівняно з малими приватними трейдерами.

Фінансування: помилка ігнорування динаміки ставки

Фінансувальні ставки залишалися одними з найменш коректно інтерпретованих і найчастіше хибно використовуваних параметрів деривативних ринків 2025 року. Механізм фінансування був покликаний утримувати ціну безстрокових контрактів у прив’язці до спотового ринку, утім на практиці він сигналізує про характерний порядок сил між сторонами контракту.

Коли фінансування позитивне, трейдери з довгою позицією сплачують коротким, що свідчить про переважання «бичачого» попиту. Якщо ставка фінансування від’ємна, вже короткі платять довгим, вказуючи на домінування «ведмежої» сторони ринку.

У класичних ф’ючерсних інструментах експірація контрактів врівноважує подібні дисбаланси природним шляхом. Безстрокові контракти не мають дати завершення, фінансування — єдиний компенсатор і містить для учасників нетривіальну інформацію.

Протягом 2025 року багато учасників ринку трактували фінансувальні ставки другорядно. При затяжних фази зростання ставки по BTC та Ethereum залишались стабільно позитивними, поступово знецінюючи лонгові позиції через рекурентні виплати.

Розглядати це як індикатор надмірної концентрації чи попереджувальний сигнал готові були одиниці — більшість сприймала позитивне фінансування як підтвердження актуальної тенденції.

Дані ончейн-індикаторів свідчать: обсяг безстрокових контрактів на децентралізованих біржах у певні місяці 2025 року перевищував $1,2 трлн за місяць — так виглядав різкий стрибок маржинальної експозиції на DEX.

«…децентралізовані біржі (DEX) до кінця 2025 року обробляють понад $1,2 трлн обігу безстрокових контрактів щомісяця, і основна частка цього ринку все ще належить Hyperliquid», зазначав Девід Янг, глобальний керівник інвестиційних досліджень Coinbase.

Hyperliquid зберігав домінантну частку в мобілізації DEX-обсягів, але позиціювання більшості роздрібних операторів практично не коригувалося з урахуванням екстремальних параметрів фінансування.

«Ставка фінансування — не арбітражна неефективність. Це сигнал дисбалансу. Якщо ви її отримуєте — вас, по суті, винагороджують за надання ліквідності і взяття на себе суттєвого ризику», — коментував один із трейдерів.

Такі ризики проявлялися динамічно. Серії тривалого негативного фінансування виникали паралельно з репозиціюванням ринку на стабільних цінах — це вказувало на суттєве домінування шортових стратегій.

У минулому подібні ситуації часто передували різкому ралі. У 2025 році негативні значення фінансування знову стали каталізатором шортового squeeze, коли спекулянти хибно сприймали їх за односторонній маркер успішної тактики.

Додатково явище фінансування почало перебудовуватись із ринками кредитування DeFi у пікові хвилі волатильності. Коли трейдери брали в позику спотові активи для хеджування чи шортування ф’ючерсів, на таких платформах як Aave і Compound, коефіцієнти завантаження перевищували 90%, що провокувало значне зростання відсоткових ставок за запозичення.

Утворювалось латентне замкнене коло: збитки від фінансування на безстрокових контрактах поєднувалися із стрімкими витратами на обслуговування позикової застави.

Що сприймалося багатьма як нейтральна, або навіть малоризикова тактика, насправді поступово з’їдало капітал з обох боків. Фінансування — це не гарантований прибуток, а компенсація ризику балансування дедалі нестійкішої системи.

Помилка 3: Надмірна довіра до ADL замість використання стоп-лосів

Механізм автоматичного зниження плеча (auto-deleveraging, ADL) став фінальною пасткою, про наявність якої багато гравців дізнавалися постфактум після повної втрати своїх позицій.

ADL розроблений як крайній інструмент: його активують, коли страхові фонди бірж вичерпані, а ліквідації спричиняють залишкові збитки. Замість розподілу цих втрат між учасниками, система форсовано закриває прибуткові позиції задля відновлення платоспроможності. Критерії — комбінація рівня прибутку та розміру ефективного плеча.

У 2025 році ADL став практичною реальністю фінансових ринків, а не гіпотетичним інструментом.

Під час жовтневої хвилі ліквідацій страхові фонди ряду майданчиків були вичерпані. ADL активували масово — часто під закриття в першу чергу потрапляли саме прибуткові шорти, попри складні загальноринкові обставини. Особливо серйозних втрат зазнавали стратегії хеджування і парного трейдингу.

«Уявіть — спочатку закривається ваш шорт, а потім ліквідується лонг. У результаті — повна втрата», — зазначав Нік Пукрін, співзасновник Coin Bureau, у відповідь на жовтневу хвилю закриттів.

ADL діє на рівні окремого ринку, не враховуючи загальну картину портфельної експозиції. Трейдер може залишатися прибутковим на одному інструменті та ідеально хеджованим по інших — механізм ігнорує цей контекст, залишаючи рахунок незахищеним до чистого ринкового ризику.

Існує аргумент щодо анахронізму ADL: цей протокол є наслідком фрагментована підходу ізольованої маржі та неактуальний для сучасних крос-маржинальних конструкцій або опціонних систем. Деякі біржі, зокрема нові ончейн-платформи, принципово відмовляються від auto-deleveraging, обираючи механізм умовної соціалізації збитків з відтермінуванням — замість жорсткої одномоментної реалізації.

Для роздрібних трейдерів логіка очевидна: ADL — це не страховка, а інструмент збереження платоспроможності майданчику. Пріоритет — стабільність самої біржі, а не інтереси окремого учасника. За відсутності чітких ручних стоплоссів трейдери наражалися на повну втрату рахунку навіть за формально коректного risk-management.

Уроки для 2026

Криптодеривативи залишаються ключовим драйвером ринку у 2026 році. Ф’ючерсна інфраструктура забезпечує ліквідність, актуальні механізми формування ціни та ефективніше використання капіталу, порівняно зі спотовими сегментами. Однак досвід 2025 року підкреслив: структурні особливості системи значно важливіші за окрему впевненість трейдера.

- Надмірне кредитне плече конвертує волатильність у повну ліквідацію позицій.

- Фінансування позицій сигналізує про концентрацію учасників задовго до реакції ціни.

- Протоколи управління ризиком на біржах структуровано для захисту самої платформи, а не капіталу трейдера.

Втрата $154 млрд у 2025 році не була випадковістю. Це — плата за ігнорування ринкової механіки. Чи повториться подібний сценарій у 2026 році, визначить ступінь готовності учасників ринку враховувати структурні закономірності.