Динаміка цін Ethereum останнім часом не демонструє ознак відновлення довіри ринку. Протягом останньої доби котирування майже не змінилися, а за підсумками семи днів актив знизився більш ніж на 5%. Водночас спостерігається незначна спроба корекції. Починаючи з 19 лютого Ethereum зумів відновитися на приблизно 4,5%, що стало можливим завдяки формуванню бичачої дивергенції на добовому графіку.

Такий сигнал зазвичай вказує на послаблення тиску з боку продавців. Але паралельно істотне скорочення інтересу до стейкінгу генерує нові питання. Чи не формує повернення ліквідності приховану загрозу цьому локальному відновленню?

Бичача дивергенція і зниження попиту на стейкінг можуть збільшити пропозицію

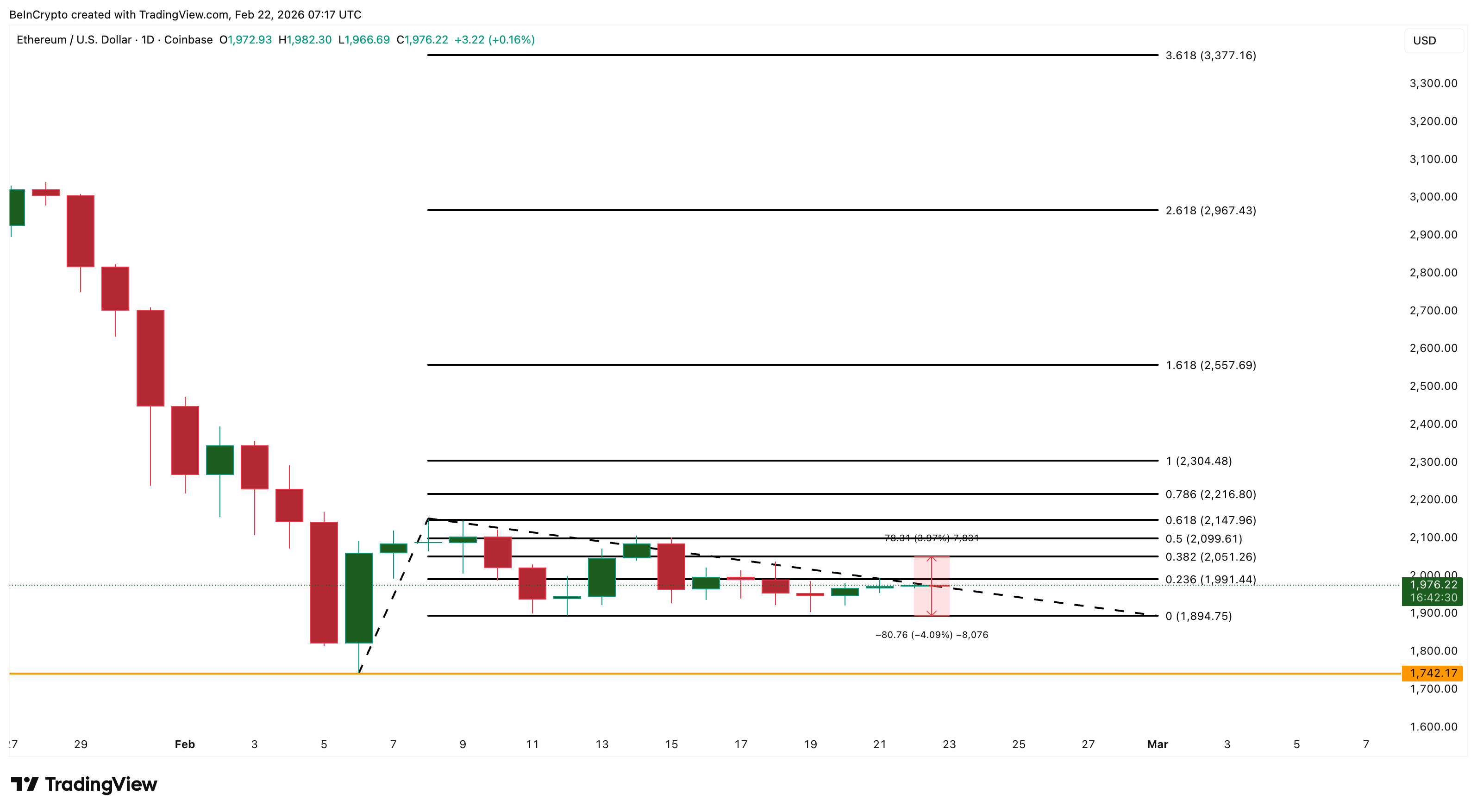

Відскок Ethereum стався якраз після того, як між 15 та 19 лютого було зафіксовано бичачу дивергенцію. Такий технічний феномен спостерігається, коли ціна оновлює локальний мінімум, а індекс відносної сили (RSI) — навпаки, формує підвищений мінімум. Вказаний осцилятор слугує індикатором моментуму й показує, яка сторона — покупці чи продавці — наразі переважає у протистоянні.

Коли спостерігається покращення RSI на тлі зниження ціни, це часто сигналізує про втрату імпульсу з боку продавців, що створює передумови для корекційного руху. Такий сценарій дозволив котируванням активу піднятися від мінімуму 6 лютого біля позначки $1 740 назад до району $1 970 на момент підготовки матеріалу.

Потребуєте більше подібної аналітики? Оформіть підписку на щоденний дайджест крипторинку редактора Харша Нотарії за цим посиланням.

Проте, попри позитивний технічний сигнал, ончейн-дані по стейкінгу Ethereum, зібрані аналітиками BeInCrypto, відображають протилежну динаміку.

Механізм стейкінгу передбачає блокування ETH у мережі для забезпечення її безпеки з можливістю отримання винагороди. Зафіксовані в стейкінгу монети не можуть бути оперативно виведені на біржу для реалізації, що знижує загальну пропозицію.

Відповідно, падіння інтересу й зменшення обсягів стейкінгу породжують додаткову ліквідність, посилюючи ризик активізації продавців.

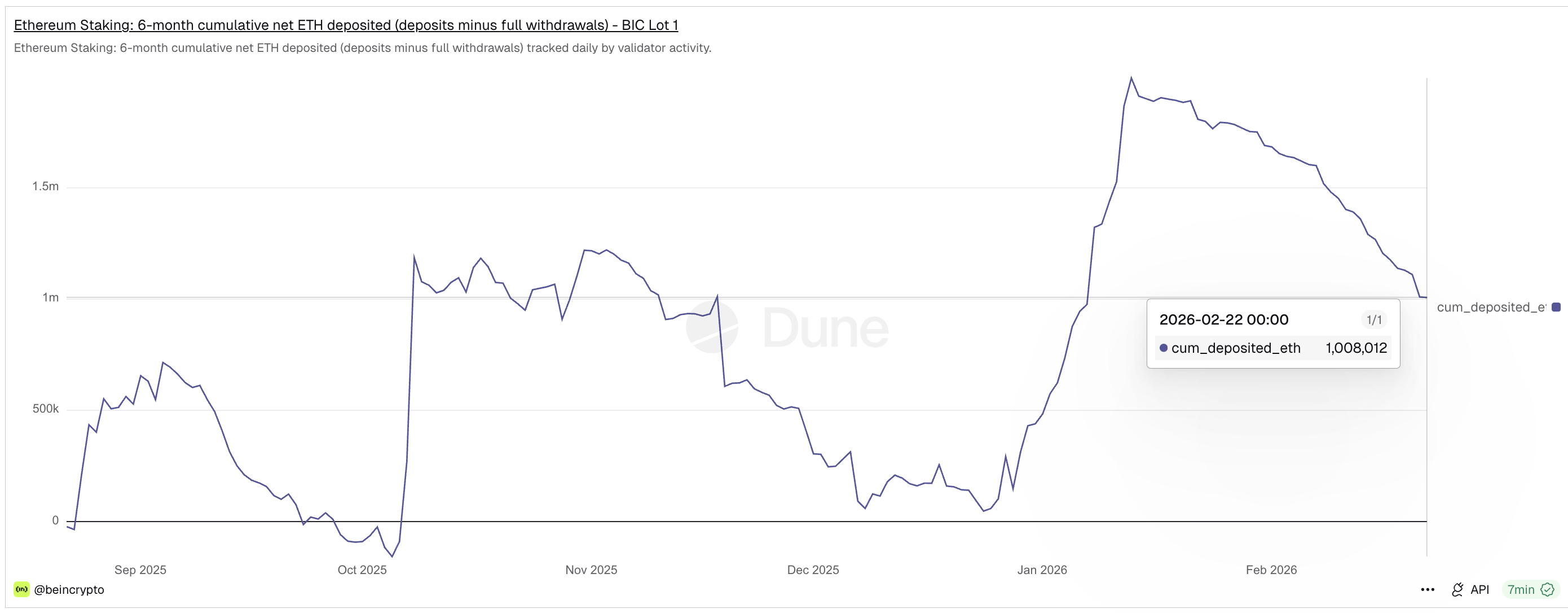

За шість місяців сукупний чистий обсяг депозитів на стейкінг знизився з 1 994 282 ETH станом на 13 січня до 1 008 012 ETH на 22 лютого. Фіксується спад на близько 986 000 ETH, тобто майже 50%.

Такий різкий відтік призводить до того, що суттєво менше ETH фіксується у протоколі та більший обсяг монет опиняється у вільному обігу. Утворюється певний дисонанс.

Технічний аналіз демонструє потенціал до відновлення, а скорочення стейкінгу — нарощування ліквідності. Таким чином, у фокусі з’являється ключова дилема.

У які активи або сегменти перетікає вивільнений ETH?

Баланс бірж і продажі «китів» показують, що ліквідність вже рухається

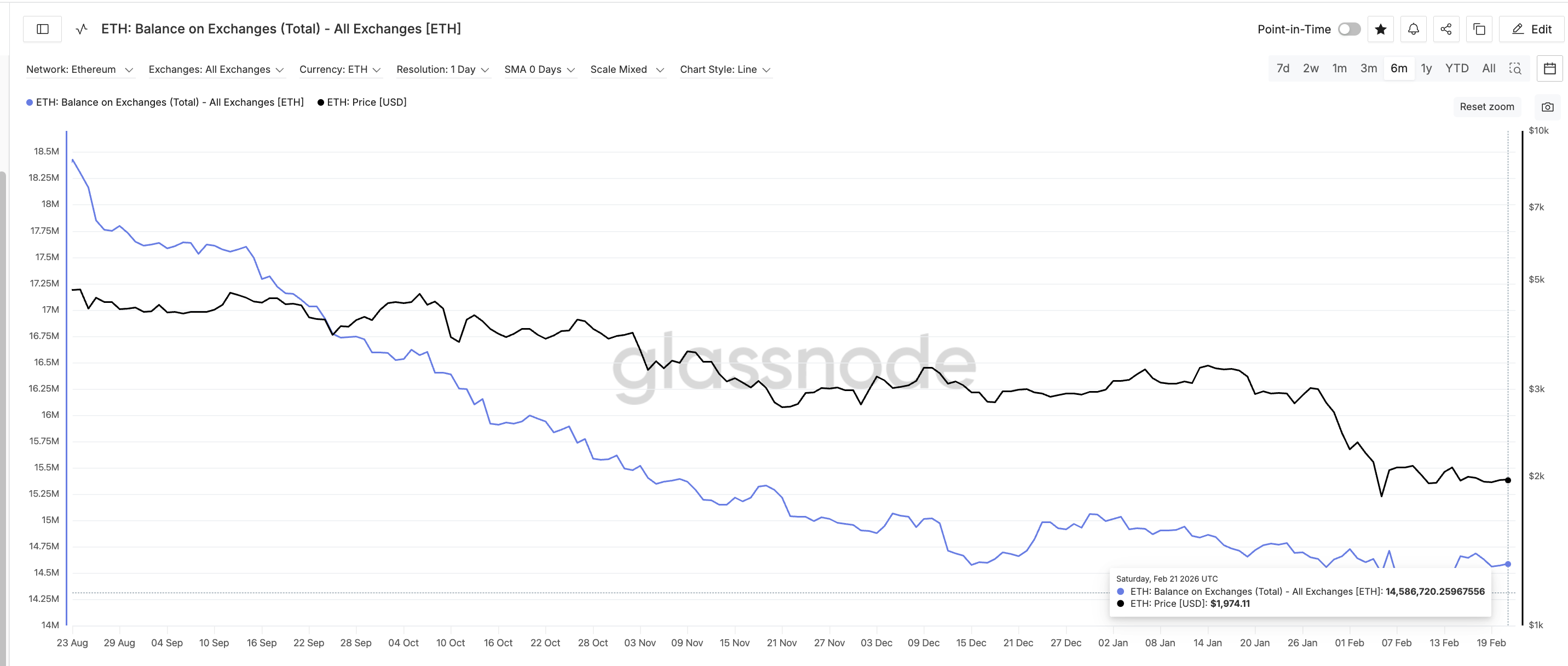

Дані щодо балансу на біржах частково окреслюють розвиток ситуації. В останній період запаси Ethereum на централізованих торгових майданчиках збільшилися з 14 241 203 ETH до 14 586 720 ETH. Приріст — близько 345 500 ETH (орієнтовно 2,4%) за короткий проміжок часу.

Показник обсягу на гаманцях бірж слугує індикатором наявної до продажу пропозиції. Коли цей обсяг невпинно зростає, ринок отримує додатковий аргумент в очікуванні ймовірної фази розпродажів.

Варто відзначити, що цей рівень пропозиції був зафіксований востаннє 4 лютого.

Саме тоді Ethereum різко знецінився з $2 140 до $1 820 лише за одну торгову сесію — просідання сягнуло майже 15%. Ситуація підтверджує: зростання частки монет на біржах швидко призводить до підвищення продажового тиску.

Варіації у динаміці ліквідності збігаються в часі із відпливом стейкінгових коштів, підкреслюючи причинно-наслідковий зв’язок між зниженням активності у стейкінгу та зростанням доступної на ринку пропозиції.

Активність великих власників (whale), які мають значні обсяги ETH, лише підсилює описану тенденцію. З 19 лютого їхні сукупні залишки скоротилися з 113,65 млн ETH до 113,42 млн ETH.

Таким чином, попередньо за три дні було реалізовано майже 230 000 ETH — саме в момент, коли на ринку подавалися слабкі сигнали відновлення.

Тобто, замість того, щоб підтримувати потенціал корекції, окремі великі гравці скористалися підвищеною ліквідністю та скоротили свою експозицію. Комбінація зростання пропозиції на біржах і продажів таких гаманців формує стійку опору для подальшого зростання — повернення ліквідності вже чинить значний тиск на ціну.

Ethereum: кластери собівартості пояснюють негайний опір відновленню ціни

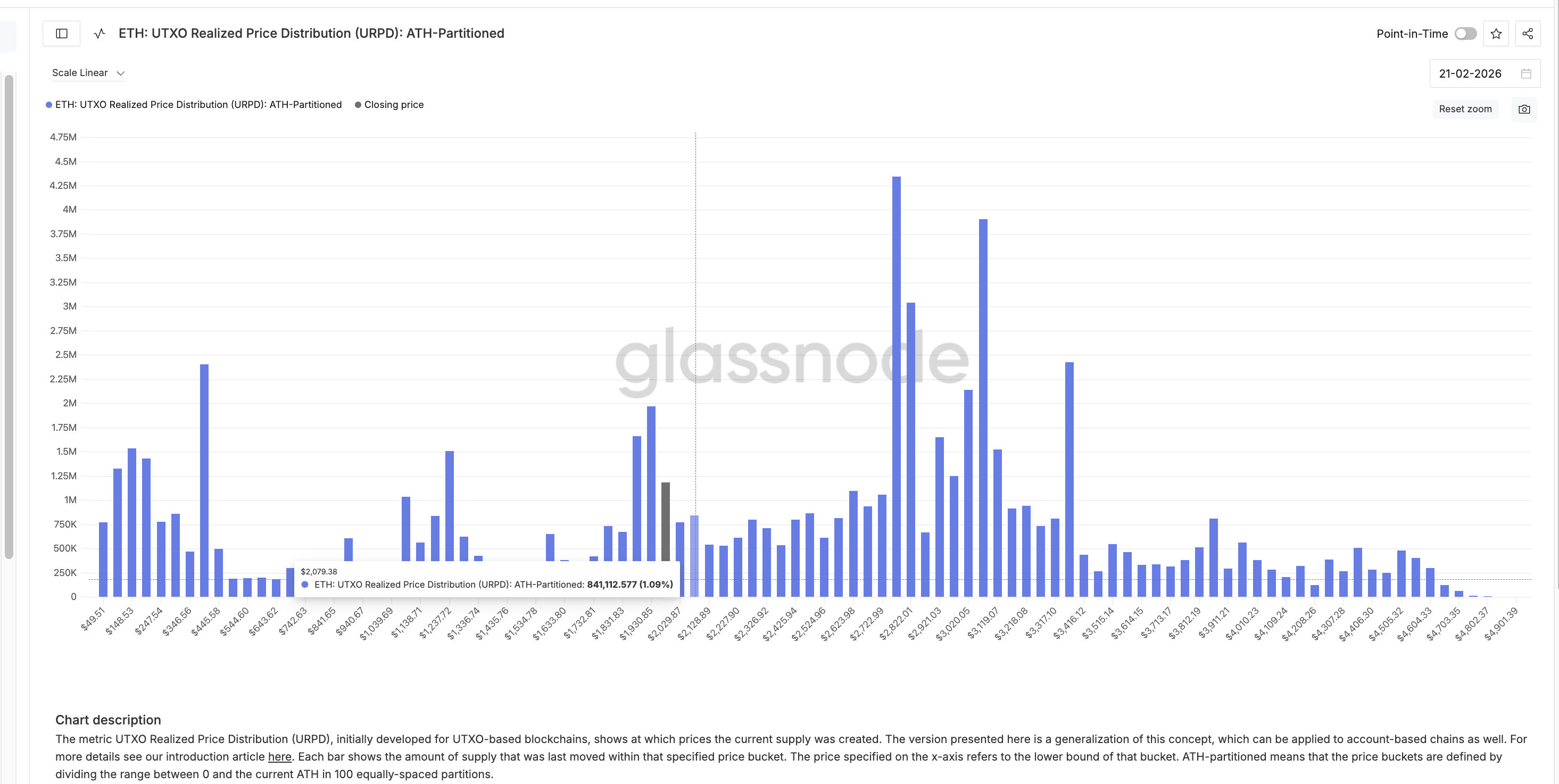

Ончейн-індикатор собівартості останньої покупки (cost basis) дозволяє побачити ймовірні рівні опору. Cost basis фіксує цінові діапазони, де великі групи інвесторів сформували свої позиції. При тестуванні ціною цих позначок частина власників схильна до фіксації беззбитковості, створюючи продажовий тиск, якщо не виникає додаткових мотивацій утримувати актив.

Ці дані отримано з UTXO Realized Price Distribution (URPD). Незважаючи на те що Ethereum застосовує бухгалтерську модель обліку, зазначений індикатор було адаптовано для оцінювання розподілу пропозиції Ethereum.

Більше ніж 2% обігу Ethereum зосереджено в діапазоні $2 020–$2 070. Дані цінові зони корелюють з найближчими рівнями опору на графіку курсу Ethereum.

Ця ситуація створює критичний момент для подальшої динаміки. Якщо відновлення Ethereum триватиме, спершу потрібно закріпитись вище $2 050, а далі протестувати рівень $2 140. Посилене зростання може розширити цілі до $2 300.

Оскільки пропозиція сконцентрована поблизу $2 020 і $2 070, багато утримувачів, ймовірно, вдадуться до фіксації прибутку при наближенні ціни ETH до цих позначок. У результаті $2 050 стає ключовою короткостроковою зоною опору.

За умов зниження інтересу до стейкінгу та активних продажів з боку великих власників, абсорбувати цю ліквідність (за відкриття продажу при прориві ціни) неможливо без суттєвого припливу нової купівельної сили.

У разі низхідної динаміки базовий рівень підтримки сформований на позначці $1 890 — це приблизно на 4% нижче за поточну ринкову ціну. Якщо цей рівень не спрацює, Ethereum може повернутися до мінімальних значень лютого близько $1 740.

Таким чином, наразі Ethereum перебуває у вразливій позиції. Наявність бичачої дивергенції відчинила простір для технічного відновлення. Водночас зниження попиту на стейкінг, нарощення біржових балансів, тиск з боку whale-учасників ринку та наявність опору на основах cost basis сигналізують, що надалі вирішальне значення матиме, чи повернеться ліквідність на ринок.