XRP входить у квітень 2026 року, перебуваючи під тиском низхідного каналу, який визначає його тренд із середини липня 2025 року. Березень завершується зі зниженням близько -1,94%, продовжуючи низку негативних результатів до шести місяців поспіль із початку 2025 року.

Формування death cross (смертельного перетину) на 3-денному графіку, ослаблення впевненості власників із середньостроковим горизонтом і ризиковане накопичення кредитного плевого навантаження сукупно сигналізують про ймовірне подальше посилення тиску.

Однак квітень історично є одним із місяців, коли XRP демонстрував відносну силу. Чи зможе сезонна закономірність подолати структурні дисбаланси — саме це і визначатиме подальшу динаміку активу протягом квітня.

Історія дає надію, але 3-денний графік XRP попереджає про ризики

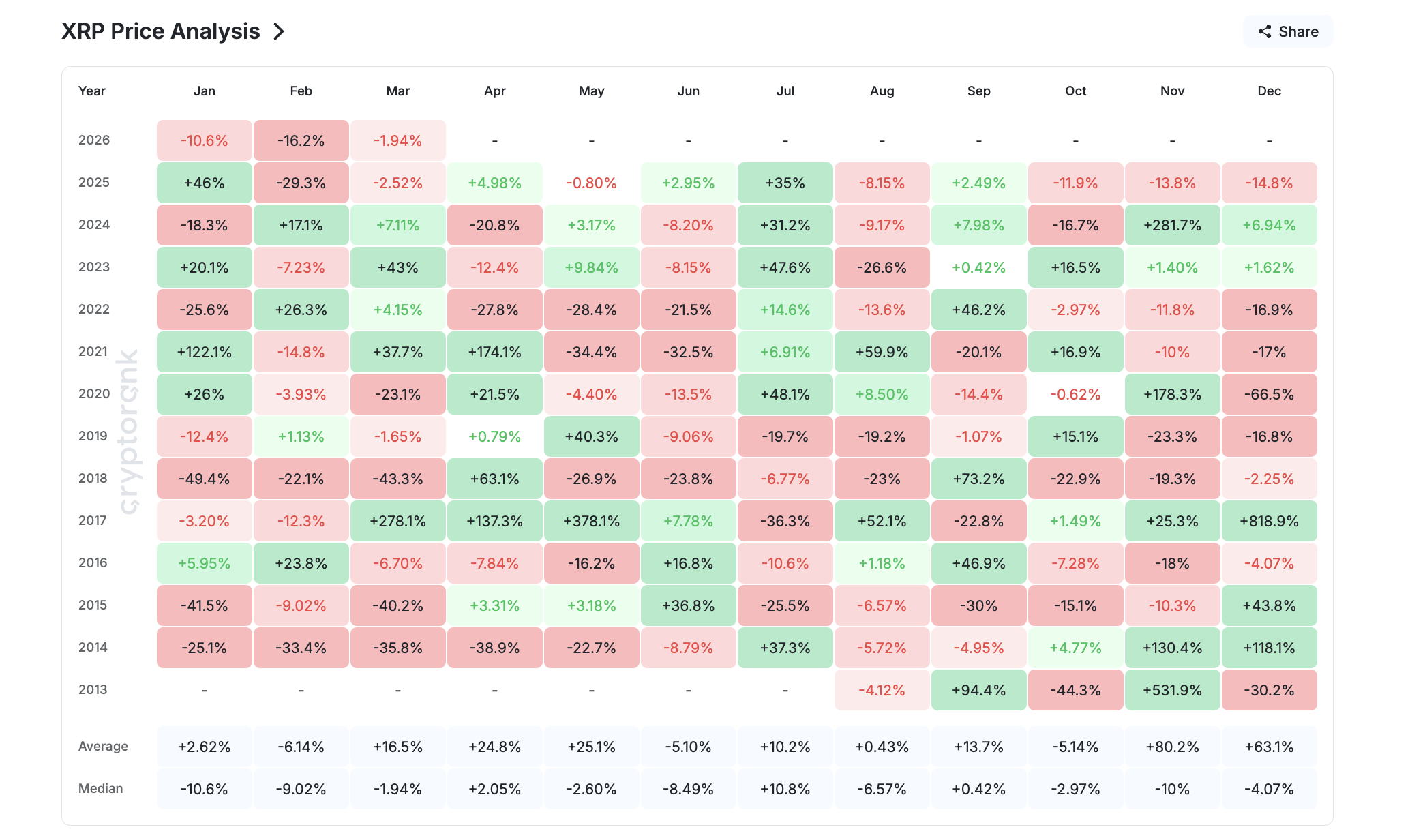

Діаграма місячних доходностей показує, що динаміка ціни XRP залишалася слабкою протягом 2026 року. У минулі періоди січень, лютий і березень демонстрували негативні медіанні результати, тож поточне зниження загалом відповідало історичним спостереженням.

Проте квітень виглядає статистично інакше. Середнє історичне значення прибутковості для XRP у квітні становить +24,8% із позитивною медіаною +2,05%. Водночас необхідно враховувати, що 2026 рік уже порушив усталені сезонні патерни для біткойна та Ethereum, тож орієнтація виключно на історію містить істотний елемент ризику.

Трьохденний графік вказує на доцільність збереження обережності. Рух ціни XRP відбувається в рамках низхідного каналу, сформованого з середини липня 2025 року. Нещодавно було зафіксовано death cross, коли 50-денна експоненціальна ковзна середня (EMA) — трендовий індикатор, що чутливіший до останніх змін, — перетнулася нижче 200-денної EMA.

Попередні перетини EMA на цій часовій структурі супроводжувалися значними корекціями. Зокрема, у жовтні, коли 20 EMA опустилася нижче 50 EMA, корекція становила 32%.

У січні фіксувалося зниження на 54% після аналогічного перетину. Поточний death cross уже супроводжується корекцією на 19%.

Якщо поточна модель буде збережена й ціна прямуватиме до нижньої межі структури, консервативна ціль просідання розташовується в районі 35%. З урахуванням максимального розмаху каналу амплітуда корекції потенційно здатна досягти 54%.

У період із 24 листопада по 23 березня на триденному графіку формувався нижчий максимум ціни XRP, при цьому індикатор Relative Strength Index (RSI) — вимірювач ринкового імпульсу — торкався того самого рівня.

Відсутність зростання RSI слідом за загальною структурою разом із прихованою ведмежою дивергенцією вказують, що корекція, що стартувала 17 березня, може поглиблюватися, підтверджуючи незавершеність фази зниження, ініційованої перетином EMA.

Впевнені інвестори починають вагатися

Тим не менш, технічний аналіз не є достатньою підставою для підтвердження глибшої просадки. Для комплексного розуміння необхідно дослідити ончейн-дані.

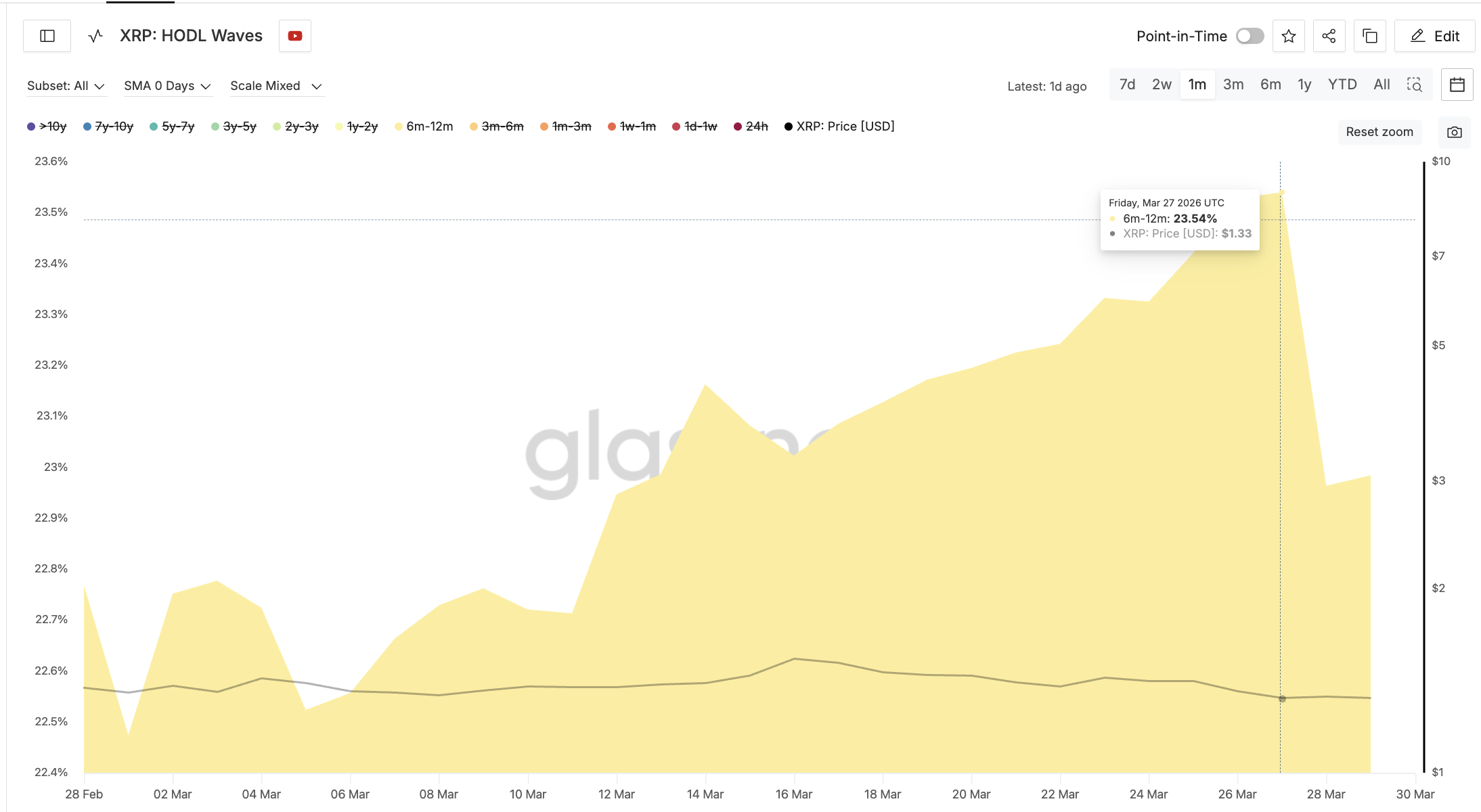

Згідно з метрикою HODL Waves, яка відстежує розподіл пропозиції між віковими когортами володіння, рівень довіри серед власників із середнім горизонтом скорочення знижується з настанням квітня.

Когорта 6–12 місяців, одна з найбільш тривалих за утриманням груп XRP, почала нарощувати свою частку пропозиції наприкінці лютого. Їхня частка зросла з 22,768% до 23,54% станом на 27 березня.

Однак після 27 березня ця когорта перейшла до зменшення позицій: від 23,54% до приблизно 22,98%. Збіг у часі з сигналом RSI, що з’явився 23 березня, свідчить про дублювання ведмежого тиску, який простежується на графіку, також у поведінці власників.

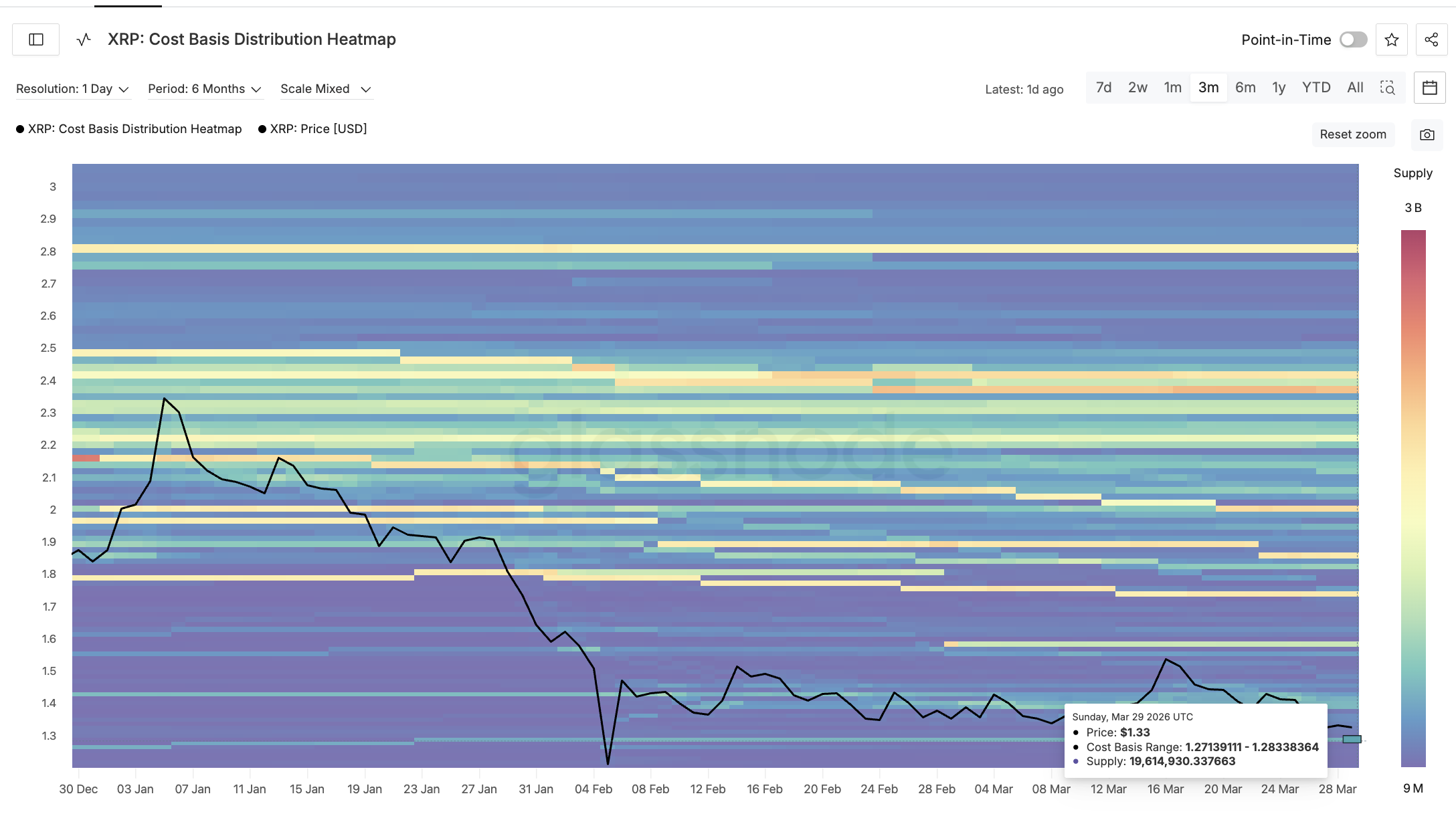

Якщо власники з високою впевненістю продовжать скорочення позицій у квітні, це позбавить ціну XRP ще одного рівня структурної підтримки. За даними про розподіл собівартості, чітко помітна зона цієї підтримки.

Теплова карта розподілу за собівартістю фіксує щільне скупчення пропозиції близько 19,6 млн XRP сконцентровано у ціновому діапазоні $1,27–$1,28. Це найпотужніша локальна зона попиту.

У разі прориву цієї накопичувальної зони ослаблення підтримки здатне пришвидшити реалізацію продавального тиску, тим паче за поточного відступу ключових тримачів із високим рівнем конвікції.

Нові лонги створюють ризик, а відкритий інтерес змінюється

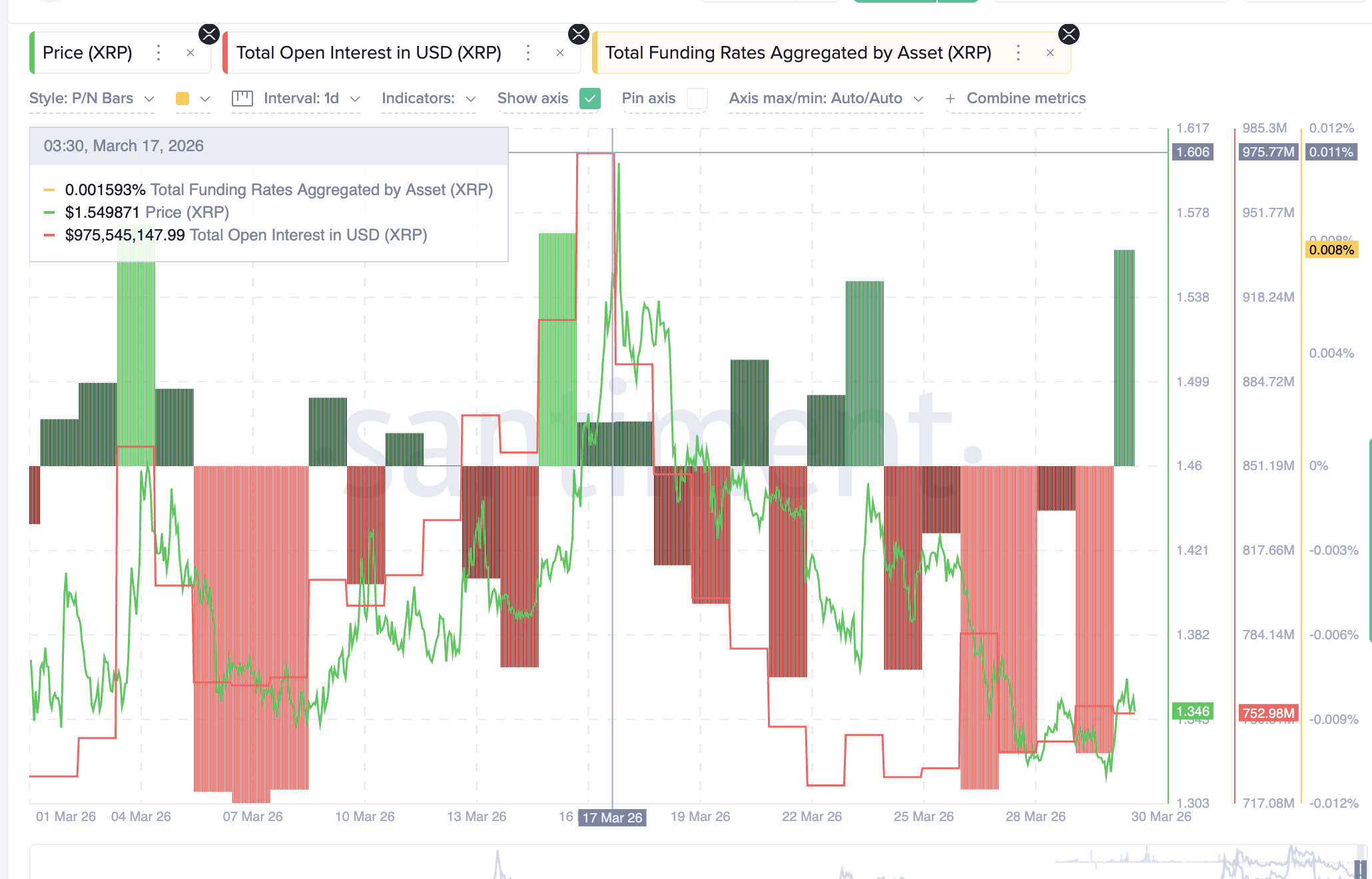

Значна динаміка кредитного плеча формує додаткові ризики на початку квітня. Обсяг відкритих позицій скоротився з $975,77 млн 17 березня до мінімальних $723,96 млн станом на 23 березня, тобто відбулося зниження на 26%. Пізніше цей показник відновився до $752,98 млн.

Поновлення обсягу відкритих позицій свідчить про появу нових угод, а не збереження попередніх.

Фандінг-рейт (фінансова ставка балансування довгих і коротких позицій у безстрокових контрактах) змінився з 0,0015% 17 березня до поточних 0,008%. Зростання фандінг-рейту на тлі відновлення відкритих позицій демонструє, що відкриваються нові довгі угоди.

Це формує нестійку ринкову конфігурацію. Протягом зниження з 17 по 23 березня відбулась ліквідація коротких позицій, але серйозне відновлення ціни відсутнє.

У поточній ситуації довгі позиції відкриваються за підвищених фандінг-рейтах, водночас структурна картина графіка, поведінка ключових власників та індикатор RSI сигналізують ведмежий сценарій. У разі пробою ціною XRP зони $1,27, власники кредитного плеча на довгій стороні підпадають під ризик ліквідації, що здатно посилити подальший спад.

XRP: ключові цінові рівні у квітні

Головна цінова позначка квітня — $1,29. Вона співвідноситься з рівнем 0,786 корекції Фібоначчі та розміщена безпосередньо над щільною зоною пропозиції між $1,27 та $1,28.

Тривале закриття триденних барів нижче $1,29 відкриває доступ до цієї зони. Якщо кластер втратить стійкість, наступним рівнем підтримки стане $1,20 (позначка 1.0 Фібоначчі). Далі в довгостроковій перспективі варто враховувати $0,96.

З іншого боку, XRP має відновитися вище $1,45 для появи конструктивної тенденції, а наступним критичним бар’єром стає зона $1,50. Пробій $1,60 означатиме завершення затяжної корекції та зміну середньострокового прогнозу XRP на квітень з оборонного на продуктивніший.

На поточному етапі квітня сценарій визначається захистом позицій вище $1,29. Перетин ведмежої тенденції (death cross), ослаблення переконаних інвесторів, високий обсяг пропозиції нижче поточної вартості та зростаючий обсяг кредитного плеча — комплексно формують вектор подальшого зниження.

Утримання вище $1,45 чітко відокремлює потенціал відновлення у напрямку $1,60 від сценарію зниження до $1,20 чи навіть нижче.