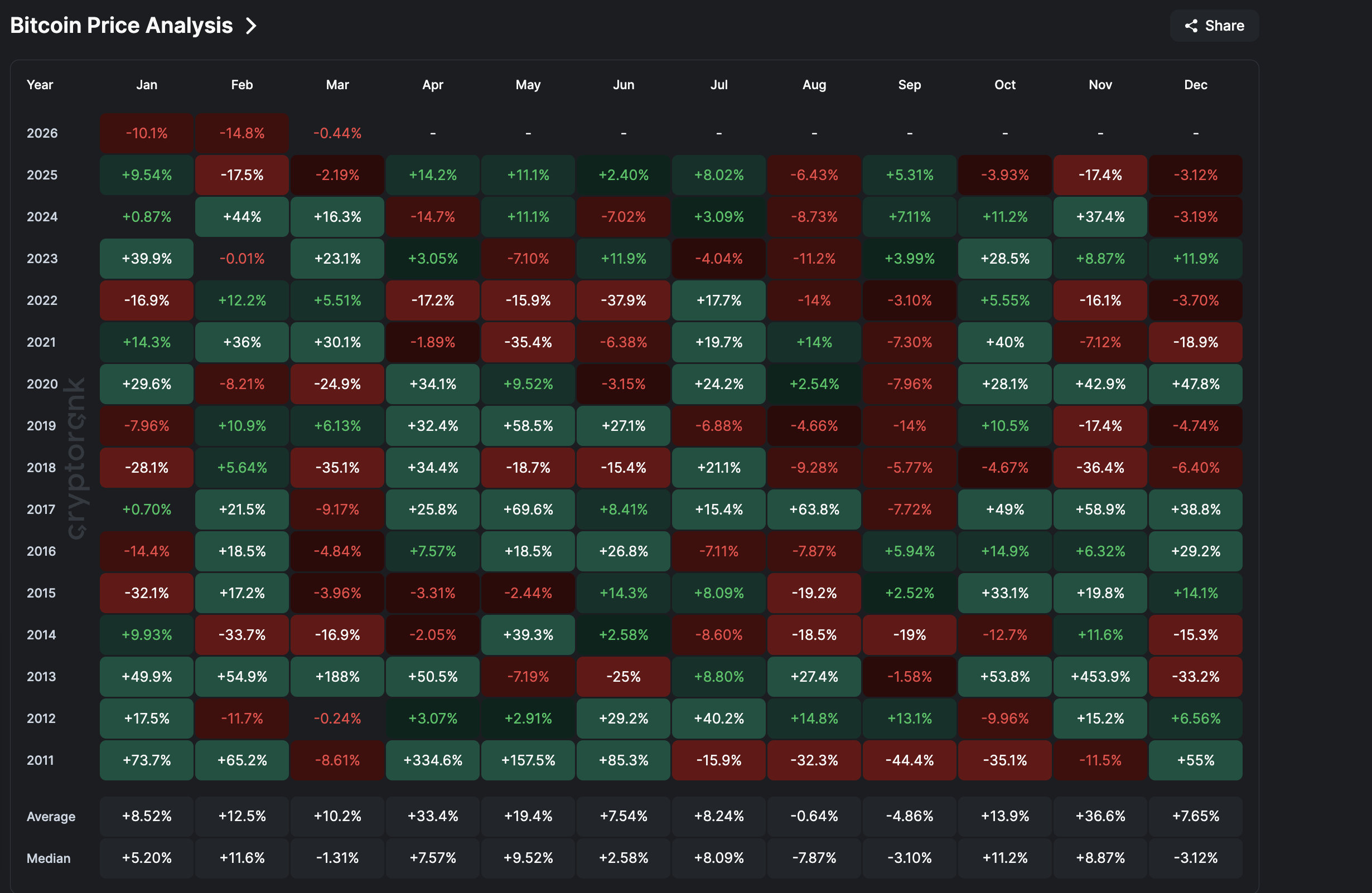

Ціна біткойна зустрічає березень зазнавши суттєвих втрат. Лютий завершився майже 15% зниженням, що перегукується з аналогічним періодом минулого року, коли котирування біткойна просіли більш ніж на 17%.

Серія з п’яти місяців суцільного спаду, яка триває від жовтня 2025 року, у поєднанні із середнім березневим результатом −1,31%, формує несприятливе сезонне тло. Однак під поверхнею вже окреслюються симптоми змін. Можна зважено оцінити поточний стан, виходячи із наявної статистики перед початком березня.

Біткойн: ціна досі поводиться як ризиковий актив

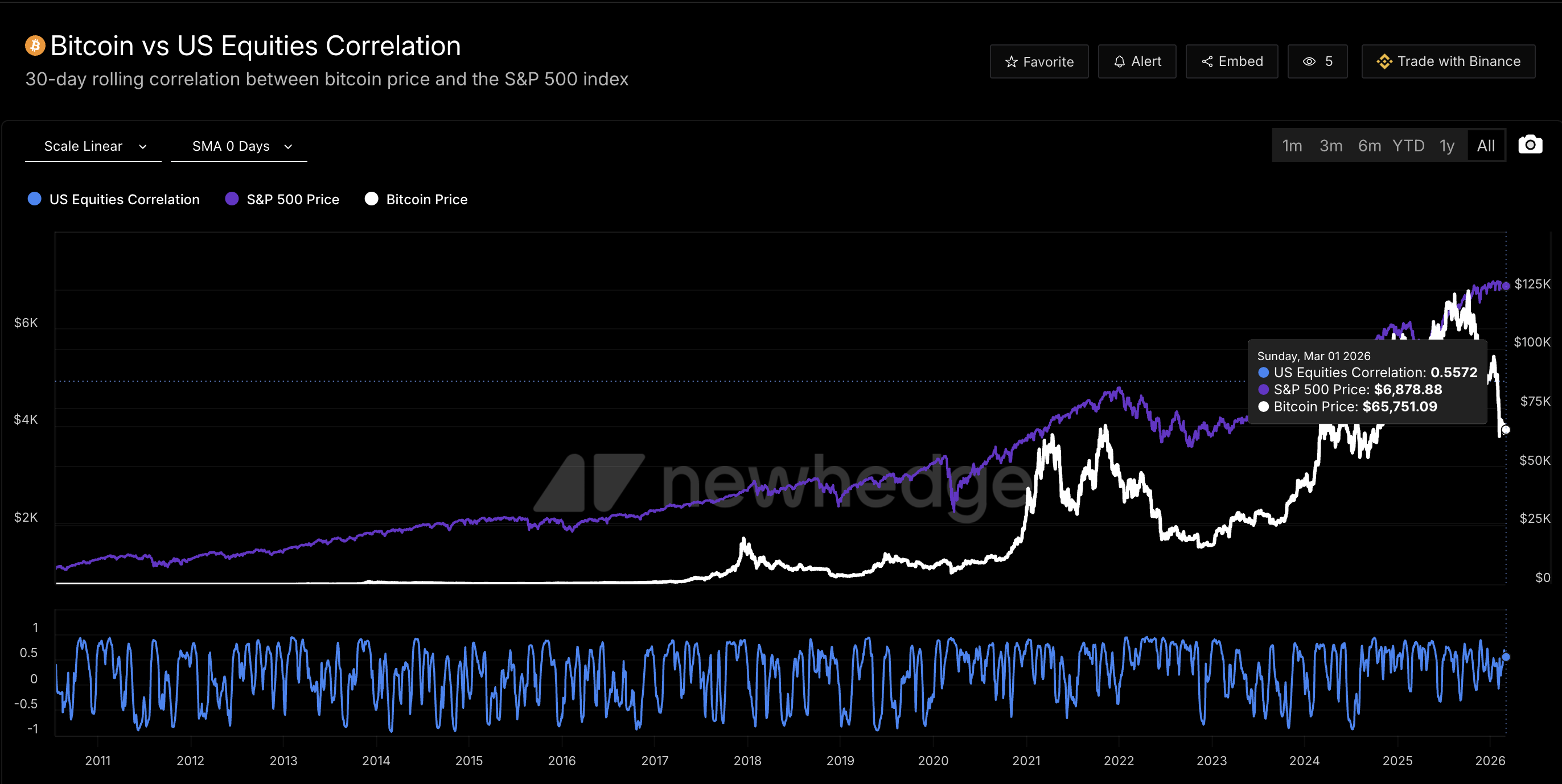

Серед ключових ризиків для ціни біткойна на поточний момент – стійка кореляція із фондовим ринком США. Минулого місяця негативна динаміка S&P 500 безпосередньо позначилася на котируваннях першої криптовалюти, що неодноразово підтверджувалось історично.

Бажаєте регулярних професійних оглядів цифрових активів? Підписуйтесь на щоденну розсилку головного редактора Харша Нотарії за цим посиланням.

Станом на 1 березня 30-денна ковзна кореляція між біткойном та S&P 500 становить 0,55, тоді як у жовтні 2025 року цей показник сягав приблизно 0,50.

Така залежність засвідчує, що біткойн і надалі рухається синхронно з фондовими індексами, що знижує його привабливість як інструменту диверсифікації ризиків традиційного ринку. Нові всесвітні мита, ініційовані адміністрацією Трампа, тиснуть на американські акції, а геополітична напруга між США та Іраном обмежує апетит до ризикових активів. Таким чином, поведінка біткойна залишається притаманною умовам risk-on, що підвищує його вразливість.

Кевін Краузер, засновник KC Private Wealth, виокремив цю динаміку як визначальну.

«Висока кореляція біткойна з акціями технологічного сектору ставить під сумнів його функцію захисного активу в періоди невизначеності. Тому на тлі, коли Трамп підвищує рівень макроекономічної нестабільності, подальша слабкість BTC виглядає закономірною», – зазначає Краузер.

Водночас золото й срібло продовжують укріплювати позиції, тоді як біткойн демонструє зниження. Однак за умов деескалації геополітичної напруги, зокрема довкола Ірану, інвестиційні настрої можуть змінитися. І якщо сегмент дорогоцінних металів досягне перенасиченості, капітал поступово повернеться у біткойн як альтернативний, поки що не завантажений напрям. Зміщення можливо лише за умови розриву кореляції із ринком акцій.

Біткойн-ETF: відтік капіталу сповільнюється і ринок змінюється

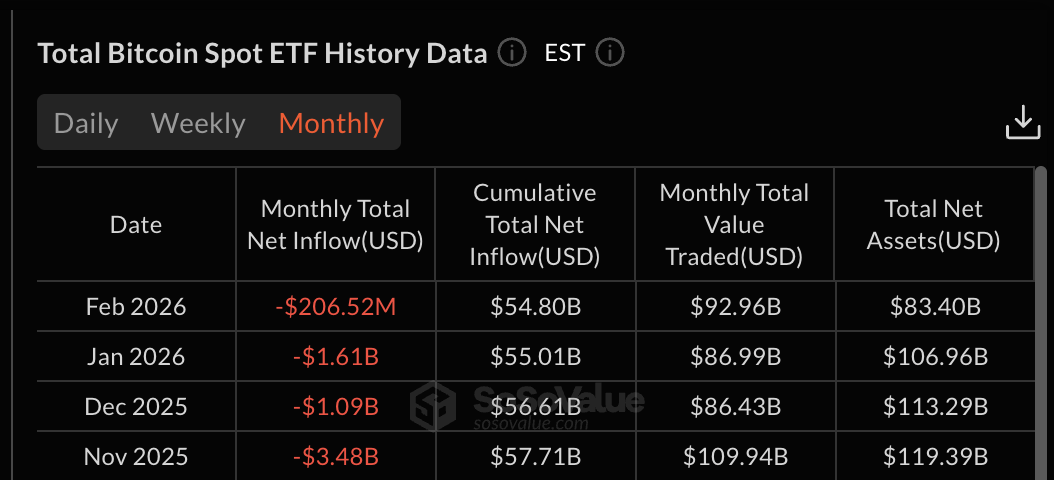

Макроекономічний ландшафт демонструє складну динаміку, проте статистика спотових біткойн-ETF свідчить про контрастні процеси. Лютий став четвертим поспіль місяцем відтоку коштів, утім поточна тенденція змінилася суттєво.

У листопаді 2025 року відтік склав $3,48 млрд. Грудень приніс $1,09 млрд, січень — $1,61 млрд, а лютий завершився зі значно меншим значенням — лише $206,52 млн, що означає 94% зниження від пікових рівнів листопада.

Оркун Махір Килич, співзасновник Citrea, підкреслює: поточний відтік є радше наслідком перебалансування, ніж ознакою фундаментального виходу.

«Відтік із ETF більше свідчить про ліквідацію позицій, а не про інституційний вихід з ринку. Для суттєвого відновлення потоків потрібні більш чіткі макросигнали та нижча волатильність,» – зазначив Килич у коментарі для BeInCrypto.

Німа Бені, засновник Bitlease, прокоментував ситуацію лаконічно, особливо беручи до уваги відтік з IBIT від BlackRock:

«Відтік із ETF — це паніка роздрібних інвесторів, яка формує можливості для інституцій. $2,13 млрд, виведені з IBIT від BlackRock, менш важливі, аніж той факт, що попри піковий страх 94% залишків ETF-біткойна не були розпродані. Це про впевненість великих гравців, а не про втечу з ринку,» — наголосив Бені.

Загальне емоційне тло серед професійної спільноти спокійне — серія відтоків із біткойн-ETF не сприймається критично.

Продавчий тиск слабшає на ринку, імовірний імпульс для зростання

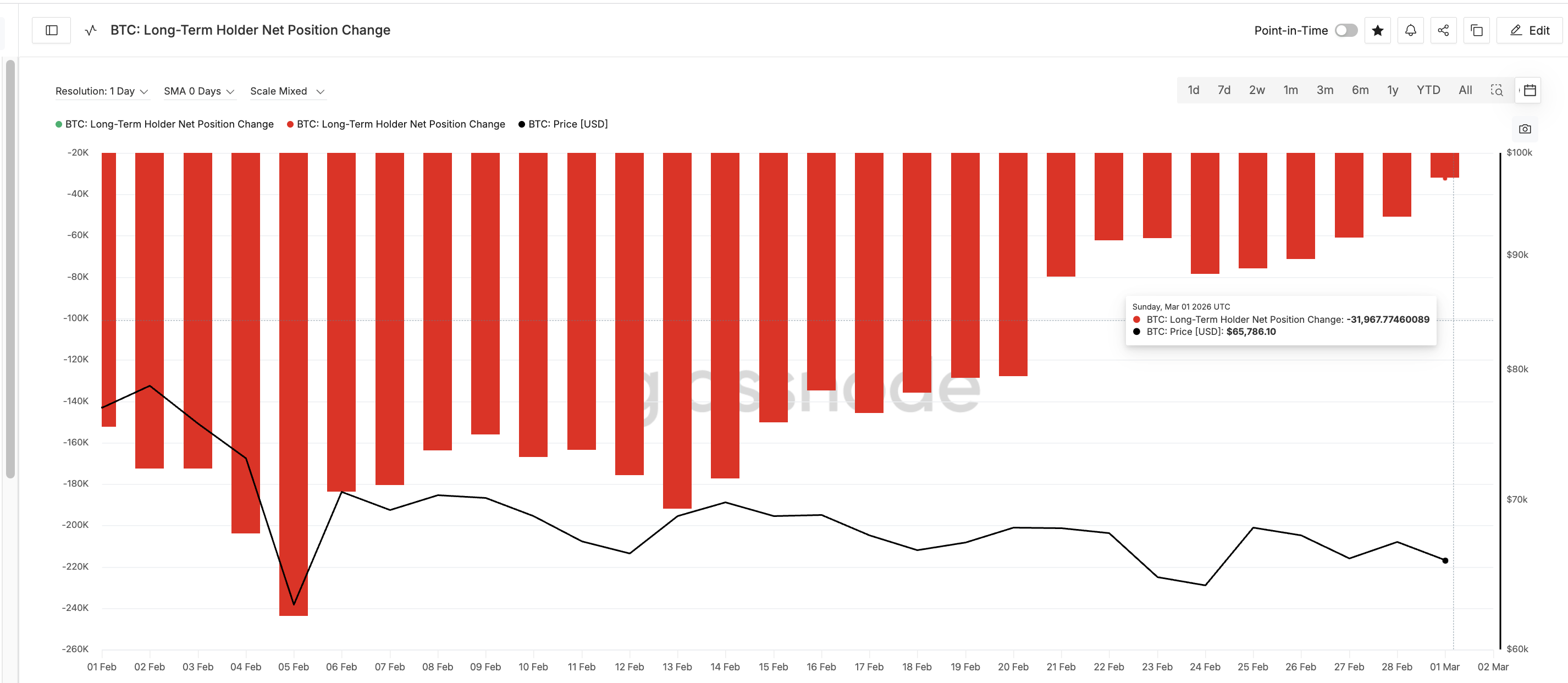

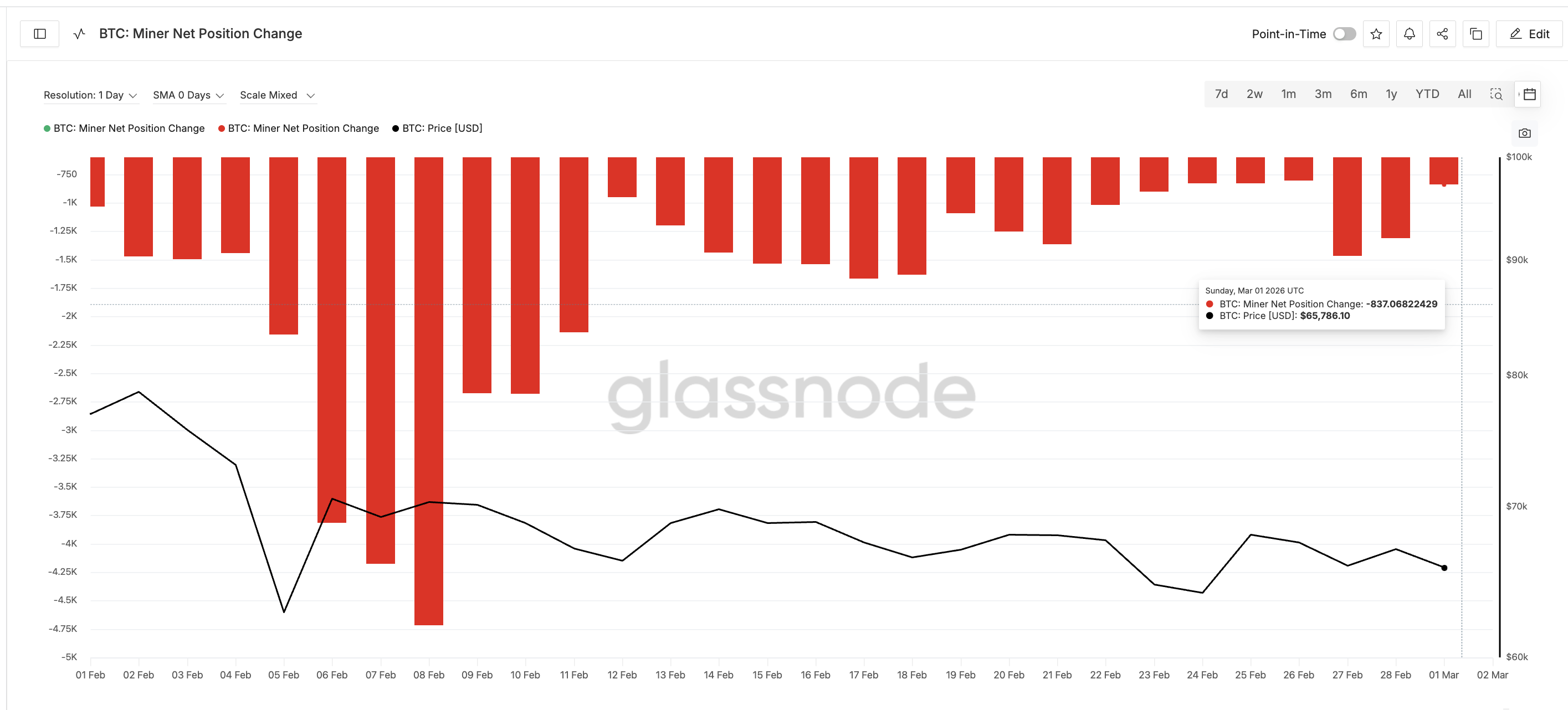

Крім ETF, ончейн-дані відображають різке скорочення пропозиції з боку довгострокових власників та майнерів біткойна.

Довгострокові власники — гаманці, що зберігають біткойн понад 365 днів — є стратегічною групою для аналізу середньострокових тенденцій. При згортанні їхніх продажів ринок найчастіше стабілізується і повертається до зростання. Протягом лютого їх чистий продаж різко зменшився. На 5 лютого 30-денна зміна чистої позиції для цієї когорти становила −243 737 BTC. До 1 березня обсяг знизився до −31 967 BTC, тобто скорочення на 87%.

Динаміка поведінки майнерів принципово корелює із цим трендом. Майнери біткойна, що продають монети задля покриття операційних витрат, зафіксували пік капітуляції орієнтовно 8 лютого, коли чистий обсяг продажів сягнув −4 718 BTC. На 1 березня цей показник знизився до −837 BTC – різке зменшення, котре свідчить, що інтенсивний тиск продажів з боку майнерів вичерпується.

Головний аналітик Bybit Хан Тан наголошує на принциповій відмінності між капітуляцією та відповіддю майнерів на негативну динаміку хешрейту.

«Майнери біткойна фактично не капітулюють – вони здійснюють стратегічну диверсифікацію. Зниження хешрейту несе очікуваний характер на фоні падіння ціни, але не означає структурної капітуляції», – зазначив Тан.

Негативне зростання хешрейту свідчить: загальна обчислювальна потужність мережі скорочується. Подібна динаміка переважно обумовлена відключенням обладнання через зниження прибутковості майнінгу, що часто корелює з падінням вартості біткойна чи зростанням енергетичних витрат. Описана логіка підтверджує раніше озвучену Ханом Таном тезу.

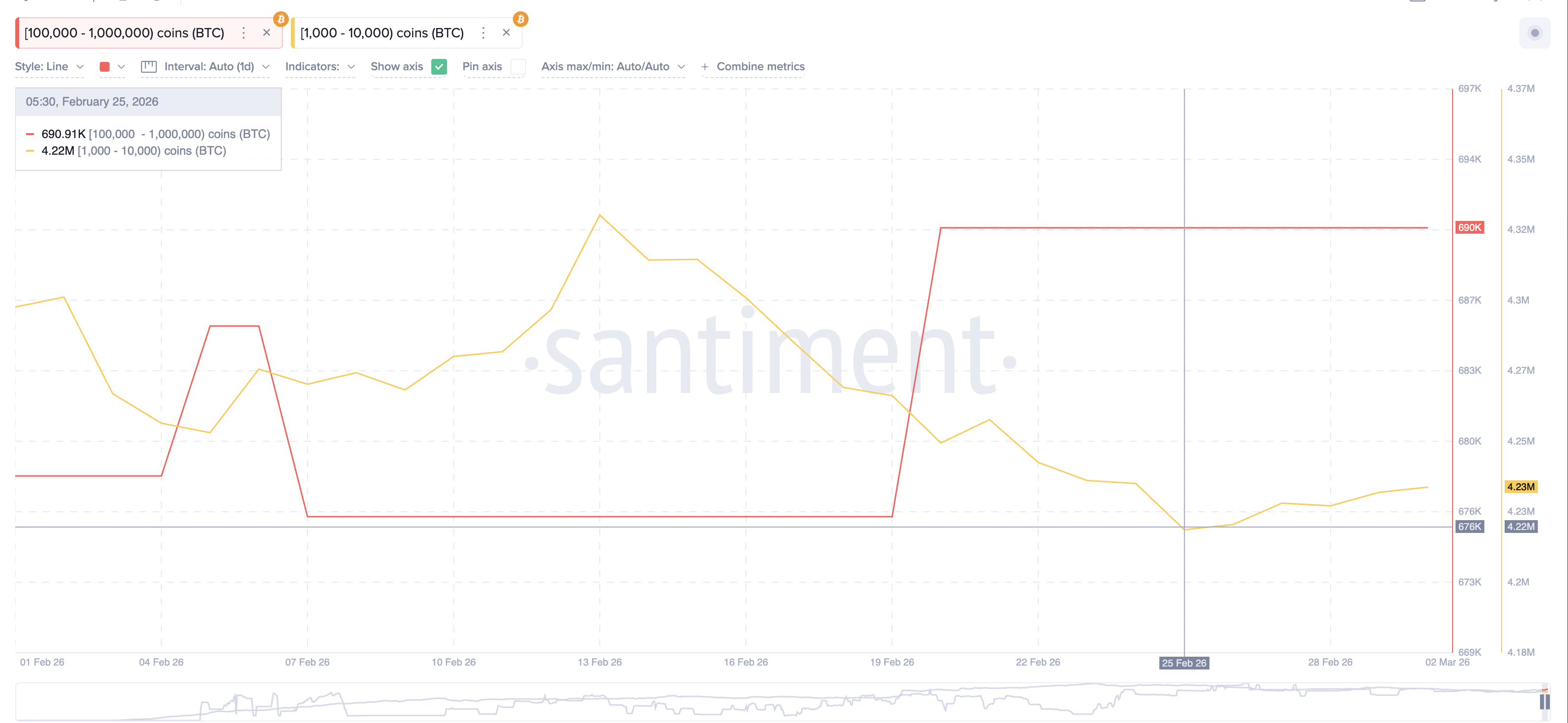

Кити накопичують активи біля 20-денної SMA

У той час як обсяги продажів зменшуються, акумулятивна активність спостерігається у великих власників. Гаманці з балансом від 100 000 до 1 000 000 BTC наростили сукупні резерви з 676 540 до 690 000 BTC орієнтовно 19–20 лютого під час короткочасного підйому ціни на 4,06%. Примітно, що з того часу жодних значних продажів не було зафіксовано.

Паралельно менші гравці – власники від 1 000 до 10 000 BTC – розпочали акумуляцію з 25 лютого; їхні сукупні залишки зросли з 4,222 млн до 4,23 млн BTC.

Які чинники стимулюють акумуляцію з боку крупних утримувачів?

Одна з ймовірних причин – технічний фактор 20-денної простої ковзної середньої (SMA), що відображає короткострокову тенденцію ціни, усереднену за 20 днів. На поточний момент котирування перебувають трохи нижче цієї SMA – $67 100. Попередній прорив вище цього рівня, зафіксований 1 січня, супроводжувався зростанням біткойна на понад 12%. Поведінка великих інвесторів вказує на сподівання повторення схожої ринкової ситуації.

Проте, для підтвердження довгострокових зміщень необхідна помітно вища рішучість з боку учасників. 50-денна SMA розміщена на $77 200, а так звана 200-денна SMA – рівень, який інституціонально підтвердить відновлення бичачого тренда – знаходиться значно вище: $96 800.

Хан Тан із Bybit окреслив критичність досягнення відповідної цінової межі:

«Для руху вгору біткойну потрібно повернутися вище 50-денної SMA та відновитися вище психологічної позначки $80 000 – лише тоді інтерес з боку покупців може відновитися у значущих обсягах», – резюмує експерт.

Біткойн під тиском ведмежого прапора, але сценарій може змінитися

На три-денному таймфреймі котирування біткойна консолідуються у межах фігури «ведмежий прапор» – структури продовження спадного руху, коли після різкого зниження цін формуються паралельні трендові лінії. Довжина «древка» прапора вказує на ймовірне подальше зниження орієнтовно на 39% у разі підтвердження прориву вниз.

До цього додається прихована ведмежа дивергенція за Індексом відносної сили (RSI), який виступає осцилятором імпульсу руху ціни. Між 6 та 24 лютого вартість біткойна формувала нижчий максимум, тоді як RSI – вищий. Такий розрив говорить про те, що коли ціна дещо коригується вгору, підґрунтя для стійкого апсайду відсутнє, імпульс все ще знижувальний.

Цінові орієнтири фіксуються досить чітко. Верхній рубіж – $71 300, перший значущий рівень опору. Пробій $79 000 нейтралізує сценарій «ведмежого прапора». Однак якщо зростання буде більш плавним і тривалим, структура може трансформуватися у висхідний канал, що передбачає повернення бичачої моделі. Наступні кілька триденних барів відіграють ключову роль: визначиться доля поточного прапорця або підтвердиться злам сценарію pole-and-flag.

На протилежному боці, падіння нижче $62 300 відкриває шлях до підтримок корекції Фібоначчі: $56 800, $52 300, $47 800, у критичних умовах — $41 400.

Краудер оцінює найбільш вірогідний сценарій як відносно стриманий, із акцентом на ймовірність помірного корекційного відновлення.

«Бокова або незначна позитивна динаміка цін протягом березня наразі має бути основною гіпотезою для інвесторів», — прокоментував він.

Килич, утім, не погоджується з ведмежим трактуванням, апелюючи до ончейн-вичерпання продавців та очікуваного відновлення котирувань:

«Екстремальний страх і найглибший за рік відтік з ETF — це не ведмежі сигнали. Я, скоріше, вважаю їх класичним капітуляційним сценарієм — коли ринок покидають слабкі учасники, а пропозиція стає жорсткішою», — зазначив він.

Пріоритетний сценарій на березень передбачає локальне відновлення котирувань — його зумовлюють виснаження продажу та накопичення великими гравцями (whale accumulation). Однак, за цим може послідувати новий тиск з боку продавців, якщо ведмежа флагова формація залишатиметься актуальною. Слабкість продажів помітна, проте їхню ліквідацію не зафіксовано. Поточне локальне дно не є фінальним для ринкового циклу. Місяць визначатиметься тим, чи втримається підтримка на рівні $62 300, або опір на позначці $79 000 буде подолано першим.