Золото (XAU/USD) скоригувалося більш ніж на 7% від історичного максимуму поблизу $5 590, проте зберігає позиції вище $5 160 — демонструючи суттєво меншу волатильність у порівнянні з фондовими інструментами чи навіть біткойном у місячному розрізі. Висхідний канал, у рамках якого формується динаміка цін на золото з кінця грудня, залишається актуальним, а інституційні позиції не піддавалися значущим змінам.

Водночас прорив до нових максимумів залишається несформованим. Причина — не у фундаментальних характеристиках золота чи структурі попиту: домінуючу роль відіграє динаміка цін на нафту. Простежується декілька важливих взаємозв’язків.

Золотий бичачий канал успішно витримав усі випробування

Золото торгується у висхідному ціновому каналі на денному графіку з кінця грудня 2025 року. Кордони каналу тестувалися двічі — один раз угору, коли ціна досягла $5 590 із встановленням історичного максимуму 29 січня, і один раз донизу, коли у лютому відбулася корекція до $4 400. Обидва виходи поза канал були нейтралізовані протягом кількох днів, що свідчить про стабільний попит на межах діапазону.

На рівні $5 150 золото перебуває посередині каналу. Технічна структура — однозначно бичача: кожне зниження викуповується, жодна денна свічка не закривалася нижче лінії каналу з моменту його формування.

Однак технічна композиція не розкриває повний спектр причин, чому золото демонструє перевищення результатів — зростання майже на 8% за місяць.

Пояснення варто шукати у факторах, які традиційно завдають шкоди золоту, проте наразі не мають очікуваного впливу.

Нафта змінює традиційну стратегію інвестування в золото

Індекс долара США (DXY) зріс із 95,55 у кінці січня до 99,13 на момент написання. Його динаміка також обмежується висхідним каналом, а цільові рівні розширення перебувають у районі 100,43.

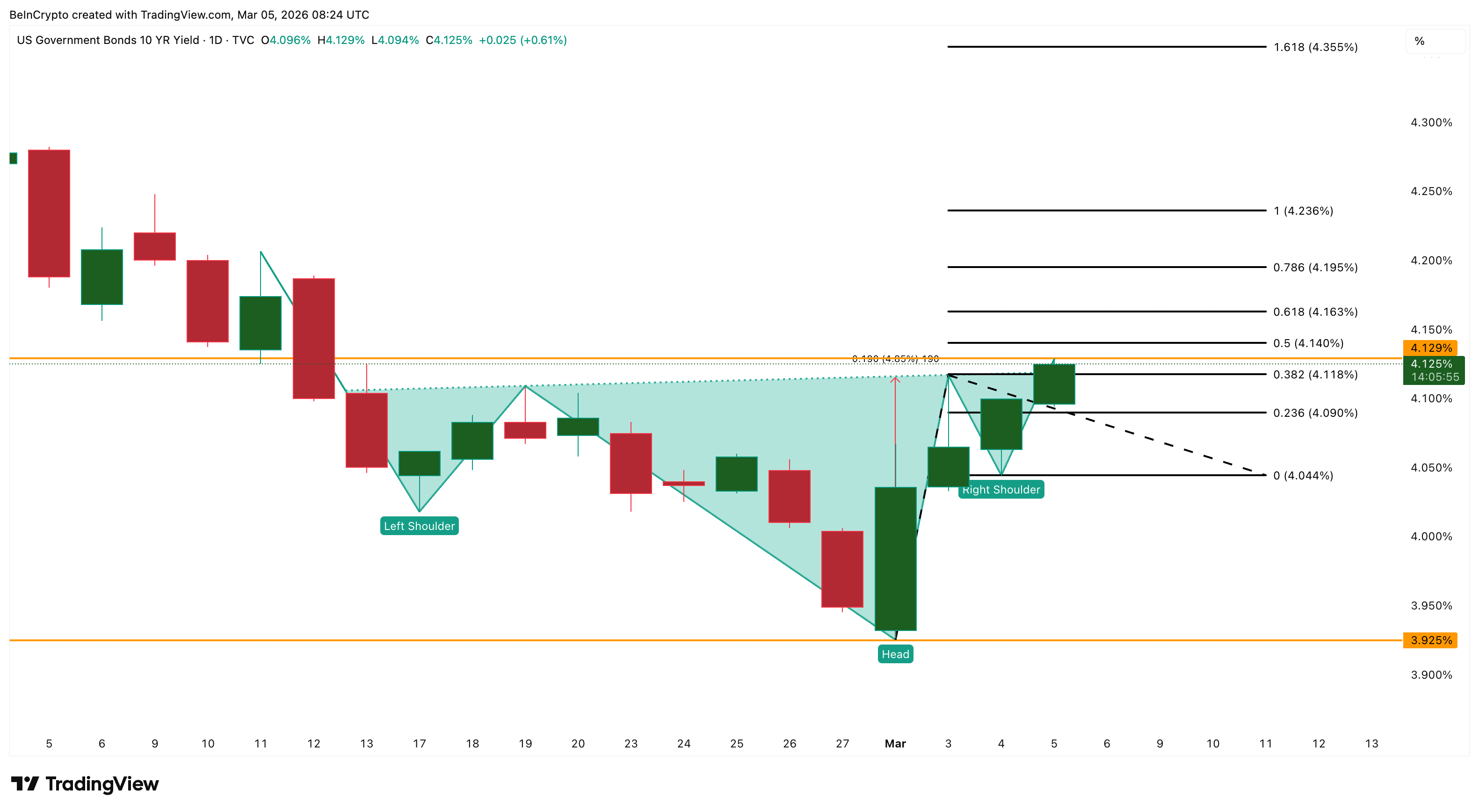

Паралельно, прибутковість 10-річних державних облігацій США (US10Y) формує фігуру «перевернута голова та плечі» на денному графіку — після відновлення від 3,92% на початку березня до 4,12%, ближчі цілі — в межах 4,23%–4,35%.

Зазвичай одночасне зростання долара та прибутковості державних облігацій чинить тиск на вартість золота. Проте наразі золото демонструє стійкість до обох чинників, що пояснюється особливостями поточної доларової динаміки.

Зростання DXY обумовлене саме подорожчанням нафти. Посилення напруженості у зоні конфлікту США та Ірану стимулює підвищення цін на енергоресурси. Оскільки нафта котирується у доларах, її подорожчання трансформується у посилення інфляційних очікувань, а це підживлює долар і підштовхує до зростання прибутковості облігацій. Така логіка порушує класичний алгоритм: зазвичай геополітична нестабільність послаблює долар і підживлює золото, цього ж разу взаємозв’язки інші.

Під час початкового загострення конфлікту золото наближалося до $5 400, однак не змогло закріпити прорив, оскільки долар формував зростання одночасно. Роль захисного активу підтримує золото знизу, а взаємодія нафта–інфляція–долар створює опір зверху. До того ж за останні торгові сесії біткойн показує кращу динаміку порівняно із золотом, демонструючи більшу толерантність до укріплення долара.

Однак динаміка цін не виходить за діапазон підтримок і чинників тиску, залишаючись відносно сталою протягом минулого тижня — золото перебуває в очікуванні прориву.

Для виходу за межі обмежувального ланцюга потрібна його дезінтеграція. Дескалація ризиків знизила б вартість енергоресурсів, послабила інфляційні очікування, викликала б корекцію DXY до 98 та зниження прибутковості US10Y нижче 4%. За таких умов стелі зникають, залишаючи надійний рівень підтримки.

Інституції вже на ринку і не планують йти

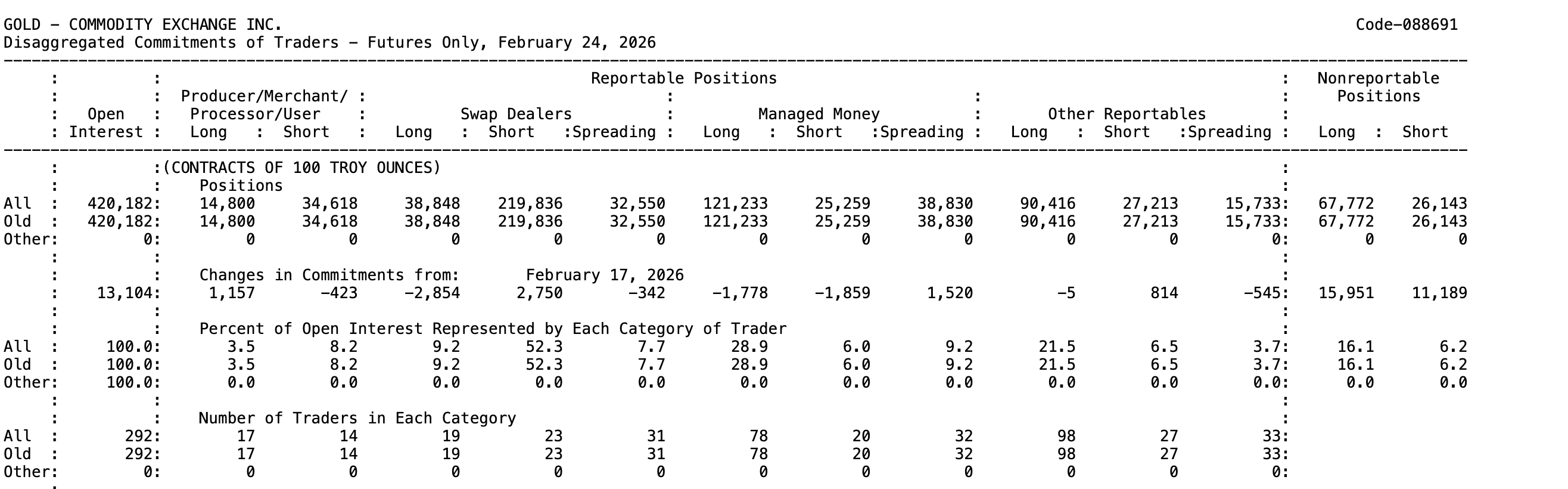

Щотижневий звіт Commitment of Traders (COT), який публікує Комісія з торгівлі товарними ф’ючерсами (CFTC), показує: керований капітал (Managed Money), тобто хедж-фонди й радники з торгових стратегій, станом на 24 лютого (останній період звіту COT) зберігає сукупну чисту довгу позицію у 96 000 контрактів (різниця між довгими та короткими) по ф’ючерсах на золото на COMEX.

Позиція за тиждень зазнала лише незначної корекції — хедж-фонди симетрично скоротили як довгі, так і короткі позиції, тобто це радше вирівнювання ризику, а не зміна стратегічного вектора.

Сукупний відкритий інтерес зріс більш ніж на 13 000 контрактів до 420 182, що сигналізує про залучення нового капіталу через розширення інституційної присутності.

Зростання відкритого інтересу за відносно стабільної ціни (флет за тиждень) свідчить про високий рівень впевненості в утриманні позицій. Для порівняння: у сегменті срібла керований капітал утримує лише 8 500 чистих довгих контрактів, а відкритий інтерес скорочується.

Інституційний попит не обмежується лише ринком ф’ючерсів. 5 березня з’явилася інформація: представники адміністрації Трампа уклали багатомільйонну угоду на експорт до 1 000 кг венесуельського золота на ринок США. Це свідчить про активізацію державного попиту на фізичний метал, що йде паралельно із нарощуванням спекулятивних позицій (зростає відкритий інтерес COT).

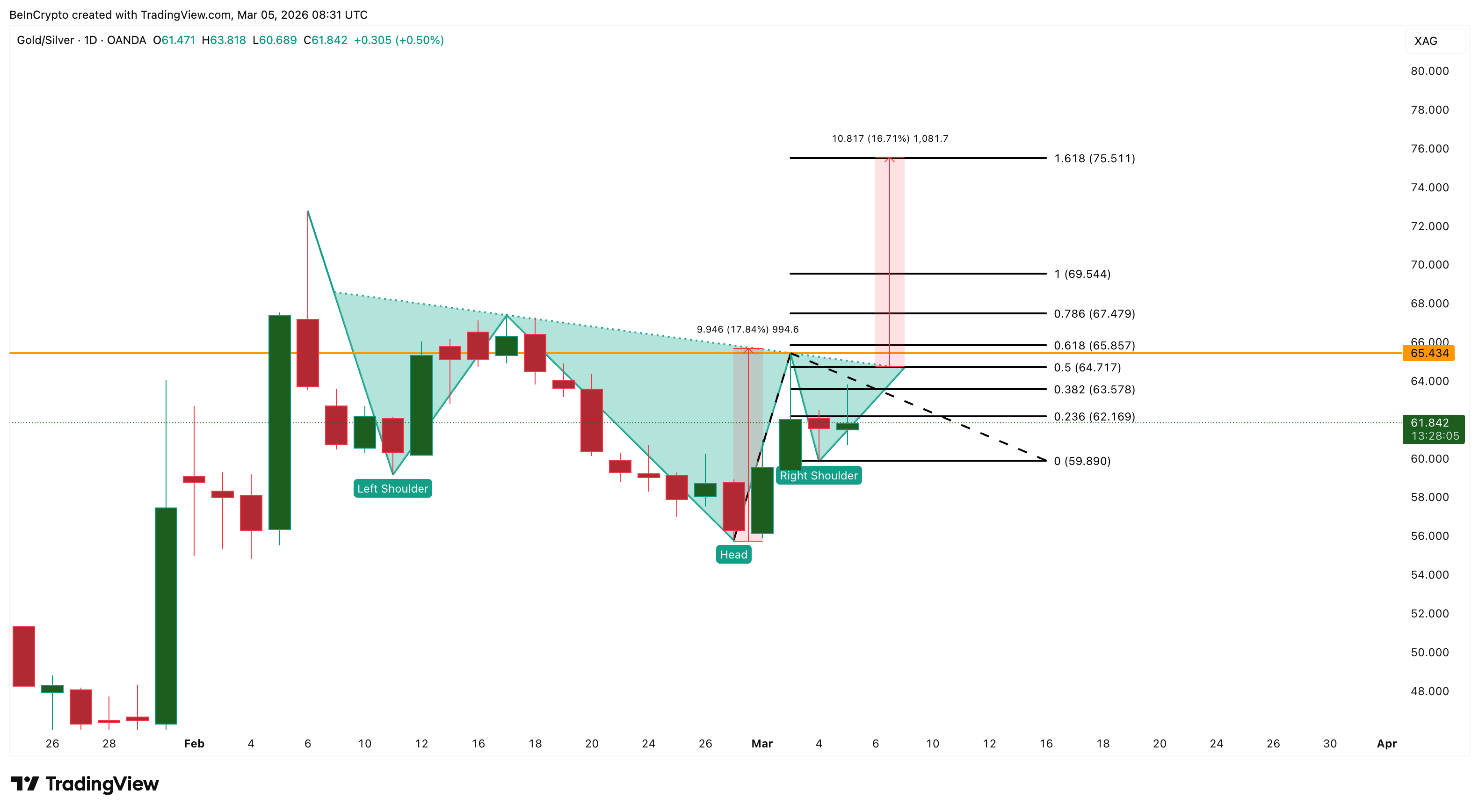

Співвідношення золото–срібло (XAUXAG) підтверджує зміну структури потоків. На денному графіку інструмент формує інверсну фігуру «голова й плечі» із лінією пробою поблизу 64,71. Поточне значення – 61,84; з кінця лютого спостерігається приріст. Якщо показник перевищить 64,71, технічна ціль перебуває на рівнях 69,54 та 75,51. Цей рух надає перевагу саме золоту.

Золото виступає засобом збереження цінності та інструментом хеджування інфляції. Близько 60% попиту на срібло формують промислові споживачі.

З огляду на рецесійні ризики та загострення торговельних конфліктів, значна частина інституцій, ймовірно, віддасть перевагу захисному характеру золота замість циклічної залежності срібла. Прорив показника означає, що наступна хвиля капіталу націлена насамперед на позиції у золоті, що створює потенціал для більш динамічного зростання, коли макроекономічний тиск знизиться.

Ціни на золото: ключові рівні для відстеження зараз

Зберігається бичачий ухил всередині каналу, однак остаточна реалізація прориву залежить від впливу нафти на долар і рівень дохідності.

Перший значущий рубіж — $5 220 на корекції Фібоначчі 0,618. Ключова межа — $5 440 на 0,786; саме цей рівень переривав рух 29 січня. Золоту так і не вдалося відновитися вище. Тривале закриття денних свічок вище $5 440 змінює ринкову структуру з діапазонної на трендову.

Після подолання $5 440 відкривається шлях до $5 730 на повній корекції Фібоначчі 1,0 та до історичного максимуму. Розширення 1,618 припадає на $6 540, а проєкція по каналу — $6 960, що відповідає приблизно 19% потенціалу від поточної динаміки. Такі цілі стають досяжними за умов корекції нафти, просідання індексу DXY нижче 98 і стабілізації дохідності облігацій під 4%.

Зворотний сценарій: втрата $5 060 залишає варіант зниження золота до $4 910. Якщо закриття піде нижче $4 910, канал буде порушений уперше з грудня. Такий розклад набуде актуальності лише за подальшого зміцнення DXY та зростання прибутковості.

Поточна структура, фіксація позицій і співвідношення орієнтують ринок вище. Бар’єр між золотом і $6 500 — це зв’язка нафта–долар–дохідність, і вона настільки стійка, наскільки її підтримують геополітичні ризики.