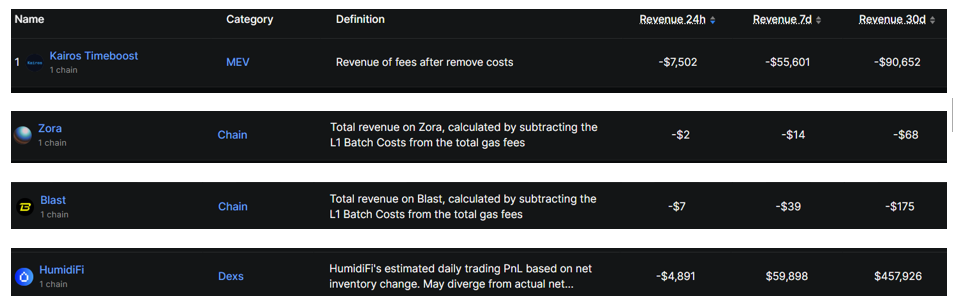

Щонайменше чотири DeFi-протоколи зафіксували негативний дохід у березні 2026 року згідно з даними платформи ончейн-аналітики DefiLlama, що свідчить про недостатність комісійних надходжень для покриття операційних витрат в окремих мережах.

До переліку протоколів із від’ємним фінансовим результатом увійшли Zora, Blast (BLAST), HumidiFi та Kairos Timeboost; кожен з них завершив місяць із показником нижче нуля.

Негативна виручка сигналізує про структурний розрив

Негативний дохід протоколу зазвичай означає, що сукупні витрати на підтримку функціонування й стимулювання мережі перевищують суми, отримані шляхом збору комісій за транзакції та інших надходжень.

У випадку нових або малих протоколів цей дисбаланс часто свідчить про недостатню активність користувачів, наявність агресивних програм стимулювання або їх сукупну дію.

Час вибраний невипадково. Й сам Blast, і Zora до цього отримували суттєву підтримку від венчурних інвесторів. Blast залучив $20 млн, а Zora — $60 млн при оцінці $600 млн.

Попри цю капіталізацію, обидва проєкти ще не трансформували довіру інвесторів у бізнес-модель із самодостатнім потоком доходів.

Венчурні фонди вже перейшли до нових проєктів

Погіршення дохідності означає зміщення акцентів у підході до виділення капіталу для DeFi з боку інституційних інвесторів.

Венчурні фонди з початку 2026 року залучили понад $2 млрд у криптопроєкти при середньому тижневому надходженні понад $400 млн. Однак структура угод у сегменті DeFi демонструє інакшу картину.

Як видно з аналітики порталу BeInCrypto щодо залучення фінансування на початку 2026 року, інвестори більше не спрямовують кошти до блокчейнів рівня 1, децентралізованих бірж чи моделей із переважно ком’юніті-орієнтованим управлінням.

У центрі уваги — інфраструктура для стейблкойнів, кастодіальні сервіси та токенізація активів реального сектору (real-world asset, RWA), які стали основними вертикалями для капіталу.

За словами Раяна Кіма — одного із засновників Hashed, — очікування венчурних фондів змінилися структурно. Критеріями пріоритетності стають реальні джерела доходу, наявність регуляторних переваг і націленість на інституційну аудиторію замість орієнтації на токеномику та суто медійну складову.

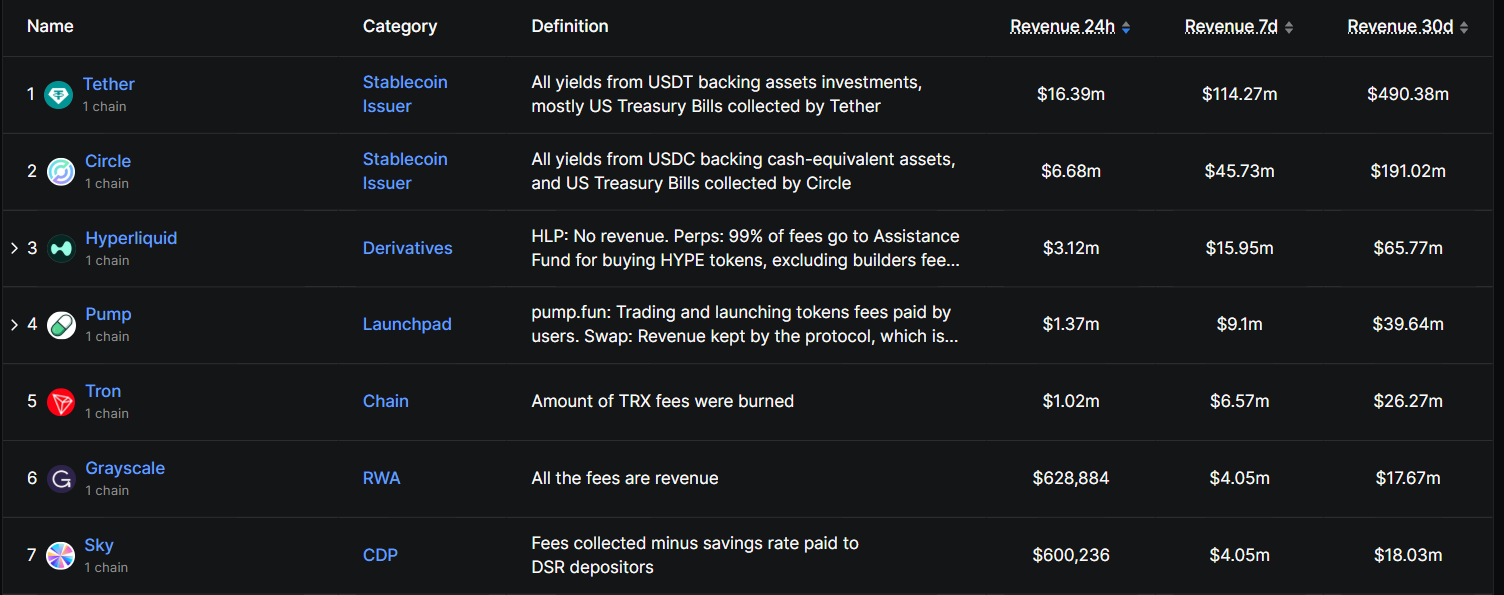

Водночас у рейтингах DefiLlama лідерські позиції за доходами посідають Tether, Circle і Hyperliquid.

Ці структури поєднують масштаби інституційного класу, оптимізацію комісійних витрат або автентичний ринковий попит на торгові операції. Наприклад, Circle здійснила транзакції з USDC на $31 млрд через Crosschain-інтеграцію — річний приріст 740%.

Відрив таких компаній від протоколів із хронічними збитками, як Zora чи Blast, ілюструє ринок, у якому відбувається активне відсівання нерентабельних проєктів та концентрація ліквідності в ефективних гравців.

Статистика засвідчує — сектор спрямовується до поступової концентрації, а не розширення. Протоколи без чіткої фінансової моделі стикаються з посиленням тиску: попередні оцінки, що ґрунтувалися на спекуляції чи гіпотетичних сценаріях росту, вже не отримують належної підтримки.

Здатність Blast і Zora подолати розрив між інвестиційним бекграундом і реальною ончейн-економікою напряму залежатиме від масштабування юзербази, а також ефективності монетизації.

Варто відзначити: на тлі геополітичної турбулентності та очікуваного періоду ризик-аверсії досягти цілей із залучення й утримання користувачів найближчим часом буде значно складніше.