У 2025 році спостерігається різке зростання кількості компаній, які використовують біткоїн як резервний актив, що призвело до зростання акцій та облігацій, пов’язаних з біткоїном. Керуюча фондами Лін Алден вказала на дві основні причини цього тренду.

Ці причини відображають попит з боку інституцій та підкреслюють стратегічні переваги, які компанії отримують від використання біткоїна.

Причина 1: Альтернатива для фондів з обмеженнями на інвестиції

Однією з ключових причин, яку згадала Лін Алден, є обмеження, з якими стикаються багато інвестиційних фондів. Декілька фондів можуть інвестувати лише в акції або облігації і не мають права безпосередньо купувати біткоїн або ETF-и, пов’язані з криптовалютами.

В результаті це створює значний бар’єр для керуючих фондами, які бажають отримати доступ до біткоїна, особливо для тих, хто вірить у його сильний потенціал зростання. Щоб обійти це обмеження, акції компаній, що володіють біткоїном, таких як Strategy (раніше MicroStrategy) (MSTR), стали дійсною альтернативою.

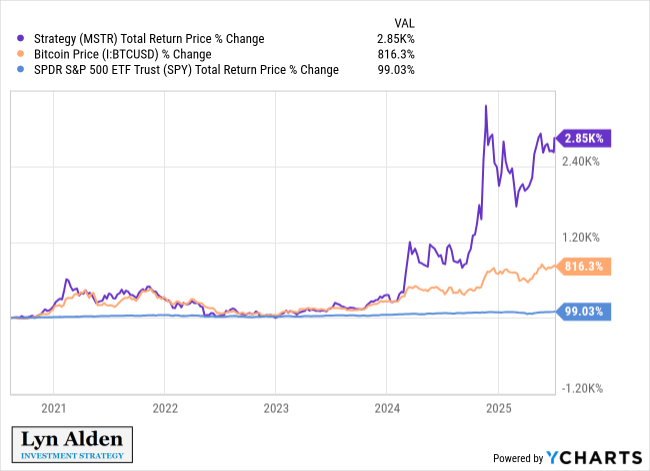

Графік, наданий Лін Алден, показує загальну цінову віддачу MSTR з 2021 до середини 2025 року на рівні 2 850 %. Біткоїн (BTC/USD) зріс на 816,3 % за той самий період, тоді як SPY збільшився лише на 99,03 %. Це свідчить про те, що MSTR перевершив ширший ринок акцій і слугував непрямим способом для фондів отримати доступ до біткоїна.

«Коротко кажучи, існує багато фондів, які через мандати можуть володіти лише акціями або облігаціями з доступом до біткоїна; не ETF-ами або подібними цінними паперами. Корпорації з біткоїновими скарбницями надають їм доступ», — пояснила Лін Алден.

Вона також поділилася своїм особистим досвідом управління модельним портфелем. У 2020 році вона обрала MSTR, оскільки її торгова платформа не підтримувала прямі покупки біткоїна або GBTC. Ця гнучкість дозволила фондам з обмеженнями стратегії отримати доступ до біткоїна без порушення правил.

Причина 2: Перевага довгострокових облігацій та безпечнішого важеля

Лін Алден підкреслила другу причину: здатність компаній випускати довгострокові облігації. Це допомагає їм уникнути ризику маржинального виклику, з яким часто стикаються хедж-фонди.

Хедж-фонди зазвичай використовують маржинальне запозичення, що може викликати примусовий продаж активів, коли ціни на біткоїн різко падають.

На відміну від цього, такі компанії, як Strategy, можуть випускати багаторічні облігації. Це дозволяє їм утримувати свої позиції в біткоїні навіть під час волатильних ринкових умов.

Цей підхід створює безпечнішу форму кредитного плеча. Він допомагає компаніям ефективніше використовувати коливання цін на біткоїн, ніж це роблять ETF-и з кредитним плечем.

Лін Алден зазначила, що довгострокові облігації пропонують більшу стійкість до волатильності, ніж маржинальні кредити. Компанії не змушені ліквідуватися під час короткострокових спадів.

«Цей тип корпоративного кредитного плеча з довшою тривалістю зазвичай кращий у довгостроковій перспективі, ніж ETF-и з кредитним плечем. Оскільки ETF-и з кредитним плечем не використовують довгостроковий борг, їхнє кредитне плече скидається щодня, і тому волатильність часто є досить шкідливою для них», — додала вона.

Інвестори все більше цікавляться DATs

Інсайти Лін Алден проливають світло на зростаючий інтерес інвесторів до акцій компаній, які приймають стратегічні крипторезерви.

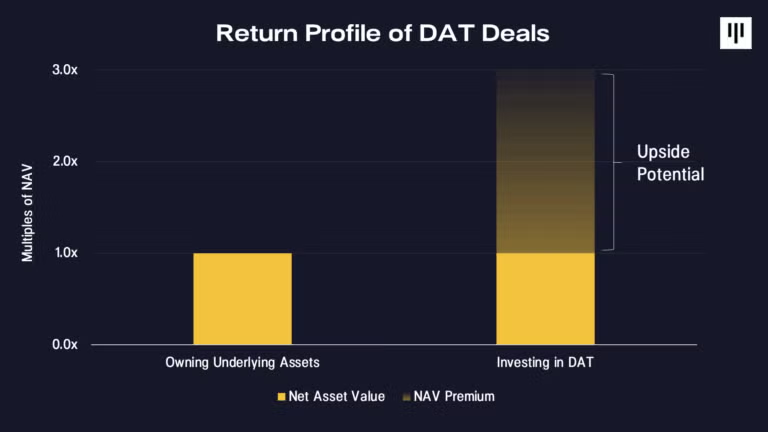

Нещодавній звіт від Pantera Capital підкреслив, що акції Digital Asset Treasury (DAT) є мостом між традиційними фінансами та цифровими активами. Вони дозволяють інвесторам отримати доступ через знайомі інструменти.

Pantera також вважає, що інвестування в DAT може принести вищі прибутки, ніж самі цифрові активи.

«Гра змінилася після того, як Coinbase увійшов до S&P500. Кожен традиційний PM голодний і змушений додати деякі цифрові активи. Це сезон DAT, а не сезон альткоїнів… Тренд ще на ранній стадії», — прокоментував інвестор Начі.

Крім того, нещодавній звіт BeInCrypto показує, що під час цієї зими альткоїнів акції компаній, орієнтованих на криптовалюти, таких як Coinbase, Circle та Robinhood, перевершують основні токени.

Однак ця зміна фокусу інвесторів на зовнішні можливості прибутку може призвести до втрати криптоіндустрією свого імпульсу зростання.